אג"ח הים התיכון: הרעב לצמודות קצרות רק ילך ויתגבר

ההיסוס של פישר בהעלאת הריבית מייצר עדיפות לצמודי המדד לטווח קצר ולאפיק הריבית המשתנה. פדיונות צפויים בהיקף של 10.7 מיליארד שקל עד סוף יוני יגרמו למחסור באג"ח אלו ולירידה נוספת במרווחים

הריבית במשק תעלה היום, זה ברור. לדעת רוב החזאים, בנק ישראל יודיע על העלאת ריבית של 0.25%, ויחריף את נוסח ההסברים הנלווים, כדי לאותת על "עליית הילוך" במלחמתו בלחצים האינפלציוניים. אלא שהמשק, ופרדוקסלית גם שוקי איגרות החוב, היו יוצאים נשכרים אם הנגיד היה נוקט צעד חד יותר ומעלה את הריבית מיד ב־0.5% לרמה של 3%. העלאה שכזו היתה מורידה את הציפיות האינפלציוניות, ונוסכת במשקיעים את הביטחון כי בנק ישראל החליט, גם אם באיחור ניכר, להזדרז ולהגיע לריבית ריאלית חיובית במשק, לראשונה מאז פברואר 2009.

ריבית ברמה של 3% היא עדיין נמוכה מדי. לפי ההערכות, בסוף 2011 נגיע לרמה של 3.5%—3.75%, כלומר לריבית ריאלית חיובית, אך עדיין נמוכה מספיק כדי להמשיך ולתמוך בצמיחה.

הגורם העיקרי המונע מסטנלי פישר להעלות את הריבית ב־0.5% כבר הערב הוא חששו מפגיעה ביצוא ומהמשך התחזקות השקל, שהיה אחד המטבעות החזקים בעולם, בהשוואה לדולר, החודש.

בנק ישראל שוקל שימוש בכלים נוספים, ובהם החמרת המגבלות על תנועות הון לטווח קצר וצעדים מרסנים נוספים בשוק המשכנתאות. במקביל, גם רשות המסים מתכננת לחזור ולקדם את החקיקה לביטול הפטור ממס למשקיעים זרים על רווחי הון במק"מ ובאג"ח ממשלתיות קצרות. הזרים מחזיקים כבר בשליש מיתרת המק"מ בהשוואה לכ־5% שהחזיקו ב־2009. זרימת הדולרים הזו אל המק"מ היא אחת הסיבות העיקריות לחוזקו של השקל ביחס לדולר.

עם זאת, נראה כי הציפיות להעלאת ריבית במשק הן בעלות השפעה חזקה יותר על שער החליפין, מכל מגבלה שתוטל על משקיעים זרים.

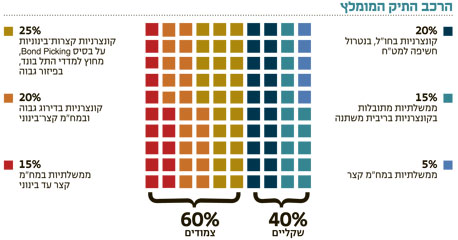

נכון לעכשיו, ההיסוס של בנק ישראל בהעלאת הריבית מזיק למשק ומייצר עדיפות לאפיק הריבית המשתנה ולצמודי המדד, בעיקר הקונצרניים, בעלי המח"מ הקצר.

הממשלה לא מגייסת

בינתיים, שוק האג"ח הממשלתיות ממשיך להתאפיין בגיוס שלילי נטו. המדינה "מחזירה" למשקיעים, באמצעות פדיון קרן ותשלומי ריבית על אג"ח סחירות, סכומים גבוהים מאלו שהיא מגייסת בשוק ההנפקות, ועודפי הביקוש המוסדיים שנוצרים בעקבות זאת מתנקזים לאג"ח ממשלתיות וקונצרניות כאחד, ומעלים את מחיריהן.

המחסור באג"ח ממשלתיות צפוי לעלות מדרגה באפריל, עם פדיון של כ־19 מיליארד שקל בהשוואה להנפקות בהיקף של 3 מיליארד שקל בלבד (בנטרול הנפקות נוספות באפיק השקלי הקצר, שאינן משפיעות על עקומי התשואה במח"מ הבינוני והארוך). עם זאת, היקפי הגיוס הם גורם משני בהשפעתו על שוק האג"ח הממשלתיות בישראל, וחשוב פחות מרמת הריבית והציפיות לשינויה, וכן מרמת הציפיות האינפלציוניות ומהשפעות שוק האג"ח הממשלתיות בארה"ב.

ומה בנוגע לאפיק הקונצרני? ארבעה מנועי צמיחה עיקריים תומכים בו מאז מחצית 2009: הצמיחה בישראל, אשר סייעה לחברות להציג ביצועים משופרים; הנפקות החוב הארוכות, אשר שיפרו את כושר החזר החוב של חברות בטווח הקצר והבינוני; הריבית והתשואות הנמוכות באפיק הממשלתי האלטרנטיבי; ועליית האינפלציה, שתומכת בביקושים לאג"ח קונצרניות צמודות.

עד כאן בנוגע לצד הביקושים, ועכשיו לצד ההיצע:

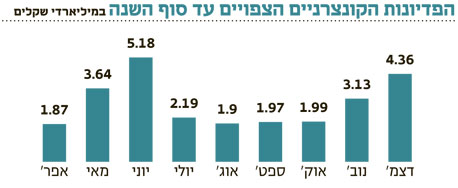

1. הפדיונות הגבוהים ברבעון השני יקטינו את המלאי הקיים: בחודשים מאי־יוני, שיתאפיינו במדדים גבוהים, צפויים פדיונות של 10.7 מיליארד שקל באפיק הקונצרני, ולאור מיעוט ההנפקות הממשלתיות הצמודות, יבקשו המשקיעים להתכסות בסחורה קונצרנית צמודה. הפדיונות הקונצרניים שיגיעו בדיוק בתקופה זו עשויים לגרור ירידה נוספת במרווחי האג"ח, המצומקים בלאו הכי.

2. תקנות חודק צמצמו את היצע ההנפקות והגבירו את התחרות לשוק מצד הבנקים: בעבר היו פערים גדולים בין ההתחייבויות המעטות (שעבודים, מגבלות מאזניות ואמות מידה פיננסיות) שלקחו על עצמן חברות שהנפיקו אג"ח בבורסה, לבין ההתחייבויות הרבות שהן נאלצו לקחת בעת קבלת אשראי בנקאי. מאז החלת הוראות ועדת חודק, פערים אלה הצטמצמו מאוד, וכיום, חברות המעוניינות בהשתתפות גופים מוסדיים בהנפקות חוב צריכות לעמוד באמות מידה פיננסיות ובתניות חוזיות מינימליות.

בחלק משמעותי מההנפקות החדשות החברות מתחייבות ליחסי מינוף מקסימליים, לחלוקת דיבידנד כאחוז מהרווח הנקי, להון עצמי מינימלי, למנגנון אוטומטי של תוספת ריבית במקרה של הורדת דירוג, למגבלות על מכירת החברה וליצירת שעבודים על נכסיה לצד שלישי, וכן לעילות לפירעון מיידי.

הבנקים מנצלים מצב זה, ומוכנים להתגמש מעט מול החברות, ולהציע תנאים שימנעו מהן לצאת לשוק ההון. לחברות, מצדן, נוח לעבוד מול הבנק בלבד, ולגייס אשראי בתהליך שהנו קצר משמעותית מהליך של הנפקה. התוצאה: קיטון בהיצע ההנפקות החדשות ויצירת מחסור באג"ח קונצרניות סחירות.

ביקוש לריבית משתנה

3. תהליך העלאת הריבית מוביל לגידול בביקושים לאפיק הריבית המשתנה: למחסור המאפיין את האפיק הממשלתי בריבית משתנה, לאחר פדיון של כ־6.5 מיליארד שקל בגילון 2304, מצטרף מחסור באג"ח קונצרניות בריבית משתנה, משום שחברות אינן מעוניינות להנפיק אג"ח מסוג זה, בשל החשש מעלייה עתידית ורציפה של עלויות המימון.

המחסור באג"ח ממשלתיות וקונצרניות בריבית משתנה, ודווקא בתקופה של האצה בהעלאות הריבית במשק, עשוי לגרור המשך של עליות השערים באפיק זה, אף שמחירו אינו נמוך.

לסיכום הדברים, גל ההנפקות באפיק הקונצרני צפוי להתחדש בסיומה של עונת הדו"חות הנוכחית, אלא שהרוב המכריע של ההנפקות הצפויות הוא של אג"ח במח"מ ארוך של יותר מחמש שנים. זאת בעוד שהציבור, יחפש, באמצעות קרנות הנאמנות, פתרון קונצרני צמוד ואיכותי במח"מ קצר, הרגיש יותר לאינפלציה ופחות להעלאות ריבית.

כתוצאה מכך שוב יגדל המחסור באג"ח קונצרניות צמודות קצרות, ללא יכולת אמיתית של שוק ההנפקות לאזן את עודפי הביקוש.

השורה התחתונה: מיעוט ההנפקות החדשות, הן של אג"ח ממשלתיות והן של קונצרניות במח"מ קצר, על רקע פדיונות גבוהים של סדרות קיימות, יחריף את המחסור בשוק הקונצרני וייצור עודפי ביקוש לאג"ח קצרות.

הכותב הוא מנכ"ל מנורה מבטחים פיננסים