תנו לשחר לעלות, אל תמהרו להשקיע בו

התשואות באג"ח השקליות הארוכות עלו ל־5.2%, אבל גורמי הסיכון ביפן, בארה"ב ובישראל הופכים את ההשקעה ללא כדאית

מדד המחירים של פברואר - שהפתיע ועלה על כל הציפיות - שם קץ לכל הספקות: העלאת הריבית בחודש הבא היא עובדה מוגמרת. ישראל נתונה ללחצים אינפלציוניים שחלקם מקורם מבית (הצמיחה מתורגמת במהירות לאינפלציה) ואחרים "מיובאים" מחו"ל, על רקע ההתאוששות בכלכלת ארה"ב והעלייה במחירי המזון והאנרגיה.

אם הריביות בעולם בדרכן למעלה, מדוע להשקיע באג"ח ארוכות? ניקח לדוגמה את התשואות לפדיון באג"ח של ממשלת ארה"ב לעשר שנים. התשואות היו במגמת עלייה מוצדקת ולפתע ביצעו סיבוב פרסה וחזרו לרדת, כיוון שהאג"ח חזרו לשמש כחוף מבטחים ("Run To Safety"), לנוכח שלל האירועים במזרח התיכון וביפן שהבהילו את המשקיעים.

במקביל, האג"ח השקליות הארוכות של ממשלת ישראל השלימו מתחילת השנה ירידה של 2.5%–3.5%, והתשואות עלו לכ־5.2% לעומת ריבית בנק ישראל שעומדת על 2.5%, ותשואת המק"מ לשנה העומדת על 3.05%. נוסף על כך, על פי החוזים העתידיים, הריבית השנתית הגלומה באפיק השקלי הארוך עולה על 6% - כלומר הרבה מעבר לרמתה הנוכחית ואף מעבר לכל ציפיות החזאים, לפחות ל־18 החודשים הקרובים. אז האם מדובר בהזדמנות או במתכון לכאב ראש?

למה שנשקול בכלל השקעה באג"ח שקליות ארוכות אם הריבית במשק צפויה לעלות? מתברר כי גם בתקופות של עליית ריבית, רווחי הון באג"ח ארוכות אינם תופעה יוצאת דופן אצלנו - כך בדיוק היה ב־2010. נשאלת רק שאלה אחת: האם העלאות הריבית העתידיות כבר מגולמות במחירי האג"ח הנוכחיים?

היחלשות המתאם בין האג"ח של ממשלת ישראל למקבילותיהן האמריקאיות מוסיפה בלבול רב. יש שתי סיבות עיקריות לירידת המתאם, ושתיהן נידונו בהרחבה בטור הקודם. הראשונה קשורה לעלייה בפרמיית הסיכון של ישראל (Country Risk) המתבטאת בהתייקרות הביטוח על האג"ח הממשלתיות (CDS) לנוכח האירועים במזרח התיכון; השנייה קשורה לפדיונות שהציבור מזרים בשבועות האחרונים לקרנות הנאמנות המסורתיות. כך נוצר הפער בין ה־Run To Safety בארה"ב לירידות השערים בשוק האג"ח אצלנו.

מה חושב לעצמו מי שמעדיף כיום פוזיציה שקלית ארוכה? משקיע כזה רואה לנגד עיניו התמתנות ממושכת בצמיחה העולמית, וירידה מקבילה במחירי הסחורות. מכאן הוא גם מניח שקצב העלאת הריבית בישראל יתמתן. לשיטתו, הריבית המקומית תעלה אחת לחודשיים־שלושה ותעמוד שנה מהיום על כ־3.75%. נניח גם שהתשואות באג"ח האמריקאיות לעשר שנים יעלו ל־3.8% ושהמרווח בין האג"ח הישראליות לאמריקאיות יישמר בטווח של 1.5%-1.8%. אם ניקח אג"ח ממשלתית שקלית 120 הנסחרת כיום בתשואה לפדיון של 5.23%, נראה כי לפי התרחיש שתיארנו, התשואה לפדיון צפויה לנוע בעוד שנה בטווח של 5.25%-5.5%.

חישוב תשואת האחזקה לשנה הקרובה בפרמטרים אלו מניב תשואה שוטפת חיובית של 0.5%-3% בהתאמה. מדובר בתשואה שאינה גבוהה מהמק"מ, ומובן שיש להביא בחשבון כי צפויה תנודתיות מחירים לא מבוטלת בשנה הקרובה.

חשוב לזכור כי ישנם שלל איומים על הפוזיציה השקלית הארוכה:

- לחצים אינפלציוניים. השילוב של צמיחה גבוהה, שוק עבודה חזק וריבית נמוכה מדי יוצר לחץ להעלאת מחירים במשק הישראלי. תוסיפו לכך עלייה במחירי הסחורות והאנרגיה, ותקבלו קרקע אינפלציונית פורייה שממשיכה לשחוק את התשואות הנומינליות באפיק השקלי. התבססות הצמיחה בארה"ב צפויה להעיק אף היא על שוק האג"ח הממשלתיות האמריקאיות - שרובו נומינלי.

- סיומה של תוכנית ההקלה הכמותית בארה"ב (QE2) בחודש יוני. הבנק הפדרלי המרכזי העלה את תחזית הצמיחה ל־2011, וכעת היא נעה בטווח של 3.4%–3.9%. בנסיבות כאלה, הוא יתקשה להצדיק את המשך קיומה של תוכנית הענק שמהותה הדפסת כסף ורכישת אג"ח ממשלתיות. נציין שהבנק הפדרלי רכש בין 60%–70% מהיקף ההנפקות של ממשלת ארה"ב מאז תחילת יישום ה־QE2. כדאי להביא בחשבון שבדרך כלל המשקיעים אינם ממתינים לרגע האחרון לפני ביצוע התאמות בתיקי ההשקעות.

- יפן מוכרת אג"ח אמריקאיות. שיקום נזקי האסון ביפן יחייב את הממשלה ואת מבטחי המשנה להקטין את יתרות מטבע החוץ שמושקעות בעיקר באג"ח של ממשלת ארה"ב. ככל שתגדל עלות השיקום, כך יגדל היקף מכירות האג"ח. בשלב זה, מעריכי הנזק ביפן נוקבים בסכום העולה על 200 מיליארד דולר - והסכום רק גדל מדי יום.

מכל הסיבות שציינו, ההשקעה באפיק הארוך עדיין מסוכנת ואינה מצדיקה את הארכת המח"מ. להערכתנו, הירידה הנוכחית בתשואות האג"ח של ממשלת ארה"ב היא זמנית ונובעת מהאירועים במזרח התיכון וביפן.

מהם אפיקי ההשקעה המועדפים בעת הנוכחית?

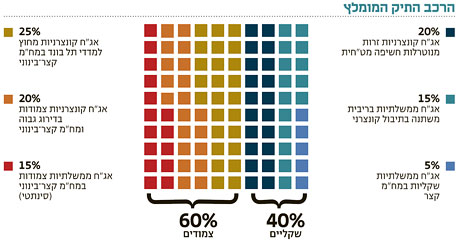

- עדיפות לאג"ח צמודות. עונת המדדים הגבוהים בפתח (לאחר שגם המדדים האחרונים שהיו אמורים להיות נמוכים מסיבות עונתיות הפתיעו בגובהם). בחודשים הקרובים נרגיש ביתר שאת את העלייה במחירי השכירות והמזון, וכן בסעיפים נוספים המושפעים ממחירי הסחורות.

- עדיפות להגנה אינפלציונית באמצעות אג"ח קונצרניות ולא ממשלתיות. עבור רוב המשקיעים הפרטיים, התשואות לפדיון באג"ח הממשלתיות הצמודות במח"מ הקצר והבינוני הן אפסיות עד שליליות, ואילו המח"מ הארוך מסוכן ותנודתי.

כדי להימנע מהתנודות ומהסיכונים הכרוכים בחשיפה לאג"ח קונצרניות ארוכות, יש לצאת אל מחוץ למדדי תל בונד ולאתר אג"ח קונצרניות צמודות, קצרות ואיכותיות עם המאפיינים הבאים: אג"ח של חברות לאחר מיחזור חוב; אג"ח עם ביטחונות; ואג"ח של חברות נדל"ן יזמיות מקומיות במח"מ של עד שנתיים. כך אפשר ליצור תמהיל המספק הגנה אינפלציונית בתשואה גבוהה מזו הגלומה במדדי תל בונד ובתנודתיות נמוכה יותר.

- אג"ח ממשלתיות בריבית משתנה ובתיבול קונצרני. עד שישוב הביטחון בהתנהלות של בנק ישראל ימשיכו הגילונים להציג עדיפות באפיק השקלי. אג"ח קונצרניות שקליות בריבית משתנה שנבחרו בקפידה, בתוך שימת לב לתמחור נכון ולמרווחי סיכון הולמים, יכולות להשביח את התשואה הגלומה באפיק זה.

- פיזור לחו"ל. פיזור גיאוגרפי ובעיקר הגדלת רכיב האג"ח הזרות הכרחיים בימים אלו. אמנם גם בחו"ל התכווצו המרווחים באופן ניכר, ובכל זאת סטיית התקן נמוכה יותר, והיעדר המתאם עם המתרחש בבורסת תל אביב מקטין את הסיכון הכללי בתיק המומלץ. מובן שכדאי לנטרל את החשיפה המטבעית הנגזרת מהשקעות אלו.

מה עשה השוק / בשבוע שעבר

לא להסתנוור מתל בונד

את שבוע המסחר האחרון אפשר לחלק לשני חלקים: בתחילת השבוע חלו ירידות שערים בולטות שממשיכות להצביע על יציאה מסוימת מסיכון; בחלק השני חלו דווקא עליות שערים, וזאת במקביל לעליות בשוקי המניות. האג"ח שבמדדי תל בונד הציגו ביצועים טובים משמעותית לעומת האג"ח שמחוץ למדדים. לנוכח התגובה המאוחרת של האג"ח שמחוץ לתל בונד, ועקב המרווחים הנמוכים שממשיכים לאפיין את מדדי תל בונד עצמם, אנו מעריכים שעיקר ההזדמנויות ממשיכות להימצא באג"ח ספציפיות ולא ברכישת מדדים. להערכתנו, מרווח הסיכון של מדד תל בונד־60 (העומד על כ־1.33%) עדיין אינו אטרקטיבי להשקעה.

השורה התחתונה

בעת הנוכחית מוטב למקד את ההשקעה באג"ח קונצרניות צמודות, קצרות ואיכותיות. מומלץ גם להשקיע באג"ח ממשלתיות בריבית משתנה, וכמובן באג"ח זרות.

הכותב הוא מנכ"ל מנורה מבטחים פיננסים