האג"ח פתחו פער

בדיקת תיקי ההשקעות המנוהלים בישראל מגלה כי מתחילת השנה עומד הפער בין תיק האג"ח לתיק המנייתי על 1.9% לטובת האפיק הסולידי

מדד שקל אג'יו־"כלכליסט" מעניק מבט על תעשיית ניהול התיקים בישראל המנהלת נכסים בהיקף של יותר מ־160 מיליארד שקל. המדד נועד להתחקות אחר הביצועים של התיקים המנוהלים בבתי ההשקעות האחראים לניהול רוב הנכסים הפנויים של הציבור. בבדיקה נכללים שלושה תיקי השקעות: תיק המורכב כמעט אך ורק ממניות, תיק שאינו מכיל מניות ותיק מעורב 80/20.

הנתונים נלקחו מעשרות תיקי לקוחות של חברת שקל אג'יו מקבוצת שקל שאליהם צורפו נתונים משמונה חברות לניהול תיקים מהגדולות בישראל: פסגות, דש, כלל פיננסים, אי.בי.אי, אקסלנס, מגדל שוקי הון, תכלית ותמיר פישמן. שמונה החברות מנהלות יחדיו יותר מ־90 מיליארד שקל.

חישוב התשואה החודשית של כל תיק נעשה בשני שלבים: בשלב הראשון חושב משקלו הממוצע של כל פלח השקעה לפי הנתונים שהעבירו חברות ניהול התיקים, ובשלב השני חושבה התרומה היחסית של כל פלח לפי הביצועים של מדד היחס הרלבנטי.

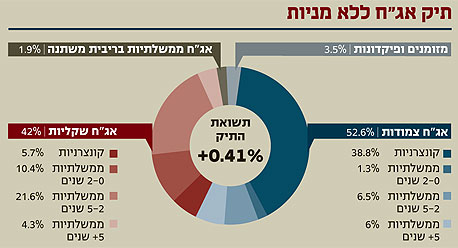

תיק אג"ח ללא מניות

גם בפברואר חלה עלייה בציפיות האינפלציה - לנוכח הזינוק במחירי האנרגיה והסחורות החקלאיות - ובנק ישראל הגיב בהעלאה נוספת של הריבית. האג"ח השקליות במח"מ בינוני וארוך סיימו את פברואר בירידות קלות של עד 0.2%, ואילו האג"ח הצמודות הקצרות עלו ב־0.5% והארוכות ב־0.6%.

הפער בין האפיק השקלי לצמוד משקף את העלייה בציפיות האינפלציה, ואילו הפער בין האג"ח של ממשלת ישראל לאג"ח המקבילות בארה"ב - שעלה אף הוא - משקף את העלייה בפרמיית הסיכון של ישראל לנוכח האירועים במזרח התיכון. בשוק הקונצרני נרשמה מגמה דומה, ובעוד התל בונד השקלי סיים את החודש ללא שינוי, מדד האג"ח הקונצרניות הצמודות טיפס בכ־1%. בסיכומו של דבר, תשואת התיק הסולידי אשר התבססה על מדדי היחס הרלבנטיים עמדה בפברואר על 0.41%.

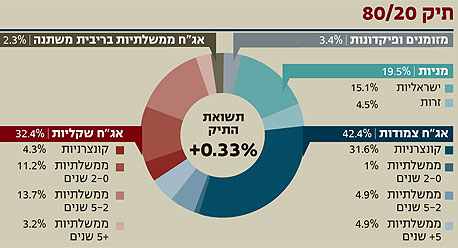

תיק 80/20

התיק הפופולרי ביותר של לקוחות התיקים המנוהלים בישראל ממזג בין אפיק החוב לאפיק המנייתי בתמהיל של 80/20.

מתברר כי חודש פברואר העביר את רוב התיקים המעורבים - המשלבים בין האפיק המנייתי לאפיק החוב ביחס של 90/10, 80/20, 70/30 ו־50/50 - לתשואה מצטברת חיובית מתחילת השנה.

למעשה, רק המסלולים המעורבים שבהם נתח המניות היה גבוה מ־50% רשמו תשואה מצטברת שלילית מתחילת השנה.

כאשר משקללים את תשואת 12 מדדי היחס הרלבנטיים הקובעים את תשואת התיק המעורב ביחס של 80/20, מגלים כי בפברואר נמדדה תשואה חיובית של 0.35% ותשואה מצטברת חיובית של 0.25% מתחילת השנה.

פער התשואות מתחילת 2011 בין התיק שעל טהרת האג"ח לתיק המנייתי כבר עומד על 1.9% לטובת התיק הסולידי.

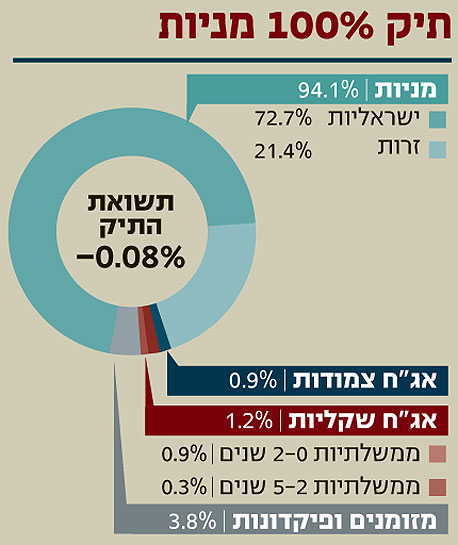

תיק 100% מניות

הצמיחה המרשימה שאפיינה את כלכלת ישראל ב־2010 - שהתבססה בעיקר על הצריכה הפרטית ועל ההשקעות הריאליות - כמעט שהצליחה לטשטש את העובדה שישראל מצויה באזור מורכב מאוד מבחינה גיאו־פוליטית. אז הגיעה 2011 ועמה סערת ההתקוממות העממית בתוניסיה ואחר כך במצרים, והזכירה לכולם את העובדה שישראל היא חלק ממארג אזורי סבוך.

תחילה הגיב השוק במתינות יחסית, ואולם גלישת המהומות לשתי יצרניות נפט גדולות, לוב וסעודיה, החלה לטלטל את השווקים. בסופו של חודש עמוס, גברו האירועים הגיאו־פוליטיים על נתוני הכלכלה המרשימים ומדדי המניות בתל אביב סיימו גם את פברואר בירידות שערים.

אם באוגוסט 2010 עמד שיעור ההשקעה של התיקים הישראליים במניות זרות על 14%, הרי שבפברואר עמד השיעור על 21.4%. מי שהצטרף למגמה זו בחודש שעבר בהחלט הרוויח: בעוד השווקים בחו"ל עלו בחדות (למשל, מדד MSCI העולמי הוסיף לערכו 3.3%), בישראל ירדו המדדים בכ־1%.

בסיכומו של החודש התברר כי תשואת התיק המנייתי אשר התבססה על מדדי היחס היתה אפסית עד שלילית ועמדה על 0.08%-; התשואה מתחילת 2011 הנה שלילית גם כן ועומדת על 1.29%-.

דרושה: ראייה כוללת של התיק

בחודש ינואר כתבתי על החסרונות הגלומים בשיטת ניהול הליגה היוצרת תחרות בין בתי השקעות על התשואות. שיטה זו עלולה להגדיל את רמת הסיכון של התיק. החודש אציין חיסרון נוסף: היעדרה של ראייה כוללת.

כאשר ללקוח יש תיק השקעה אחד, בבית השקעות אחד, המנהל לו את כלל נכסיו הפנויים, למנהל ההשקעות (וגם ללקוח עצמו) יש יכולת לראות את התמונה הכוללת של התיק, להבין את כלל החשיפות והסיכונים ולפעול להקטנתם.

הבעיה מתחילה כאשר ישנם כמה תיקי השקעה המנוהלים על ידי מספר מנהלי השקעות. במצב שכזה אין לאף אחד יכולת לראות את החשיפות לאפיקי ההשקעה השונים בתיקים המקבילים. כך עשוי הלקוח להיקלע לחשיפת יתר או לחלופין לחשיפת חסר לאחד מאפיקי ההשקעה, עקב הכפילות בתיקים המנוהלים במקומות שונים.

מתברר כי ליכולת לראות את התמונה הכוללת ולהתאים את רכיבי התיק השונים לאותה תמונה ישנה השפעה עצומה על הביצועים.

כך, למשל, משפחות בעלות היקף נכסים גדול בוחרות לעתים לפנות למנהל פיננסי חיצוני שירכיב את התמונה ויתווה את הדרך (Wealth Management).

אך ישנם גם פתרונות לתיקים המנהלים נכסים בהיקפים נמוכים יותר. הפתרונות עשויים לנוע בין ריכוז היתרות אצל מנהל השקעות אחד; קביעת מסגרת מדיניות פרטנית וממוקדת לכל מנהל ומנהל; או חלוקת התיק בין המנהלים לפי אפיק (מניות, אג"ח, חו"ל). הפתרון האחרון מותנה בהנחה שהיקף הנכסים בכל אפיק הנו גדול מספיק כדי להתנהל כתיק עצמאי.

אפשרות נוספת היא לפנות ליועץ מקצועי ואובייקטיבי, אשר יוכל להתוות את התמונה הכוללת עבור הלקוח ולנהל אותה תחת מדיניות אחת. אפשר ללכת צעד נוסף קדימה ולצרף גם את הנכסים הפנסיוניים ליצירת מדיניות מקצועית התואמת את תפיסת הסיכון של הלקוח ושל משפחתו.