אג"ח הים התיכון: ללכת צמוד וקצר

אג"ח איכותיות שמחוץ למדדי התל בונד מציעות הגנה אינפלציונית בתשואה גבוהה

לפי שעה, השוק הקונצרני אינו מתרגש מהאירועים הדרמטיים במזרח התיכון. המשקיעים באפיק הקונצרני רואים לנגד עיניהם עליית מדרגה באינפלציה לנוכח השילוב של צמיחה מרשימה במשק, שוק הדיור הרותח והריבית הנמוכה מדי.

לכך יש להוסיף את התחזקות הלחצים האינפלציוניים מחו"ל: הציפיות האינפלציוניות לעשר שנים בארה"ב עלו לאחרונה ל־2.5% - הרמה הגבוהה ביותר מאז 2008, אז עמד מחיר הנפט על 140 דולר לחבית. נוסף על כך, העלייה בסיכון הגיאו־פוליטי במזרח התיכון ממשיכה לתדלק את מחירי האנרגיה והסחורות.

בנסיבות אלו ברורה העדיפות שיש לאפיק הצמוד. מדדי המחירים האחרונים שהפתיעו כלפי מעלה התפרסמו בתקופה עונתית שבה בדרך כלל מתפרסמים מדדים נמוכים ואף שליליים. אולם, באפריל נפתחת עונה המתאפיינת במדדים גבוהים, וזהו הבסיס להנחה שלפיה העלייה בציפיות האינפלציוניות טרם מוצתה.

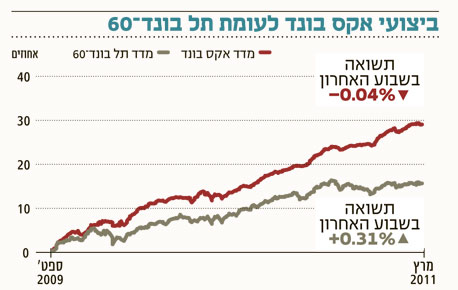

השקעה מסוכנת בתחפושת סולידית

הסיבות העיקריות לנהירת המשקיעים למדדי התל בונד הן רמת התשואות הנמוכה באפיק הממשלתי הצמוד, והקלות שבה אפשר להיחשף למדדים אלו באמצעות רכישת תעודות סל.

אבל תל בונד־20 מספק כיום תשואה עודפת של 1.15% בלבד, ובשקלול הסיכונים (המח"מ הממוצע בתל בונד עומד על כחמש שנים) נדמה שמדובר בהשקעה מסוכנת בתחפושת סולידית.

בניגוד לשוק הממשלתי, המושפע בעיקר מהציפיות לגובה הריבית ומהפער לעומת האג"ח המקבילות בארה"ב, האפיק הקונצרני מושפע גם מסיכון המנפיק לטווח הארוך. כמה מהקוראים משתמשים כיום במצלמה של קודאק? יש לא מעט חברות שנראו בשעתן יציבות כסלע, אך לא שרדו את תהפוכות השוק.

להערכתנו, הצמיחה העולמית והעלייה בציפיות האינפלציה מגדילות את הסימנים לכך שהמדיניות המוניטרית המרחיבה נמצאת לקראת סיום, והדבר צפוי להתבטא בקצב מתגבר של העלאות ריבית (בישראל ובעולם) ובאי־חידוש תוכנית רכישות האג"ח מצד הבנק הפדרלי המרכזי, הצפויה להסתיים ב־30 ביוני. לכן גדל הפוטנציאל לעליית התשואות באפיק הממשלתי - אשר עתידה לגרור אחריה גם את מדדי התל בונד שיוסיפו תנודתיות מוגברת ומיותרת לתיק ההשקעות.

עדיפות לחברות שמיחזרו חוב

כדי להימנע מהתנודות ומהסיכונים הכרוכים בחשיפה לאג"ח קונצרניות ארוכות, יש לצאת ממדדי התל בונד ולאתר אג"ח קונצרניות צמודות, קצרות ואיכותיות השייכות לאחת משלוש הקטגוריות הבאות: אג"ח של חברות שעברו מיחזור חוב; אג"ח בעלות ביטחונות; אג"ח של חברות נדל"ן יזמיות מקומיות בעלות מח"מ של עד שנתיים.

כך אפשר ליצור תמהיל המספק הגנה אינפלציונית בתשואה הגבוהה מזו שגלומה במדדי התל בונד ובתנודתיות נמוכה יותר. להערכתנו, ירידת המרווחים באג"ח הקונצרניות שמחוץ למדדי התל בונד עשויה להימשך ולשבור שיאים חדשים - שכן הביקוש להגנה אינפלציונית עולה ומנועי הצמיחה של האפיק הקונצרני טרם מיצו את עצמם.

באפיק השקלי קיימת עדיפות לאג"ח בריבית משתנה, כי השוק אינו מגלם במלואו את העלייה הצפויה בריבית. להערכתנו, יש להקפיד על גמישות בין האג"ח הממשלתיות לקונצרניות על פי מרווחי הסיכון הגלומים באג"ח בריבית משתנה.

הכותב הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות