גלי ההדף מהמזרח התיכון מחייבים התבצרות בצמודי המדד

עליית מחירי הנפט ואי־הוודאות הגוברת מגדילות את אטרקטיביות האפיק הצמוד ואפיק הריבית המשתנה בכל שוקי העולם. גם אג"ח צמודה קצרה של ממשלת ארה"ב זכתה לביקוש גבוה בזכות ההגנה מאינפלציה, ולמרות התשואה השלילית הריאלית

הטלטלות שמייצר המזרח התיכון מאתגרות את ניהול תיק האג"ח - בטווח הקצר עושה זאת העלייה במחירי הנפט, ובטווח הבינוני והארוך יעשו זאת השינויים הגיאו־פוליטיים והשפעתם על כלכלת ישראל.

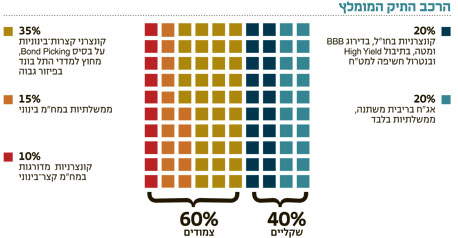

העלייה החדה באי־הוודאות והלחצים האינפלציוניים העולים עם מחירי הנפט הגדילו את האטרקטיביות של צמודות המדד, במיוחד הקונצרניים, ושל איגרות החוב בריבית משתנה. אנו ממליצים לשמור על עדיפות לצמודים ולהתבצר באג"ח בריבית משתנה (כמקלט מפני העלאות ריבית ותנודתיות בשווקים) הן בשוק הישראלי והן בהשקעות בחו"ל.

פרמיית הסיכון של מדינת ישראל (CDS) כבר עלתה מרמה של 1.3% ערב האירועים במצרים לכ־1.8% כיום. עלייה זו בתמחור הסיכון הישראלי בשבועות האחרונים הנה חריגה ונראית אף מוגזמת, גם ביחס לעלייה שנרשמה בפרמיות ה־CDS של מדינות ערביות, ובהן מצרים, לבנון וחלק ממדינות המפרץ. ככל הנראה, מדובר בתגובת יתר על רקע פרמיית הסיכון הנמוכה מדי של ישראל בימים כתיקונם.

המתאם בין שוק האג"ח האמריקאי לשוק האג"ח הממשלתי המקומי נחלש בשבוע שחלף בעקבות עלייה זו בפרמיית ה־CDS של ישראל. להערכתנו, זוהי תופעה זמנית.

בין פחד להיסטריה

בינתיים, השווקים הפיננסיים בעולם נעים בין פחד להיסטריה - המתבטאים במכירת מניות ורכישה אג"ח מדינה (Run to safety), ולאחר מכן חזרה לנורמליות, ועלייה במניות על חשבון אג"ח מדינה, וחוזר חלילה.

בישראל ירדו מדדי המניות בשבוע האחרון, בעוד ששוק האג"ח הממשלתי, ובמיוחד צמודות המדד, המתודלקות עקב החשש הגובר מאינפלציה, גילו חסינות ורשמו עליות (אם כי בעוצמה פחותה מזו שבארה"ב).

השפעת האירועים על השוק הקונצרני היתה סלקטיבית: מדד תל בונד־60 ירד בכ־0.4% בשבוע שחלף, אך איגרות החוב שאינן בדירוג השקעה (HY) "לא התרגשו" מהארועים. לכאורה, מדובר בפרדוקס, כיוון שניתן היה לצפות לעדיפות של מדדי התל בונד בהשוואה לאג"ח שמחוץ לתל בונדים. אולם המח"מ הארוך של התל בונד פעל השבוע לרעתו, על רקע ההערכות כי בנק ישראל יאיץ את קצב העלאות הריבית. גם הציבור פדה כספים מקרנות הנאמנות המסורתיות, ויצר לחץ על מדדי התל בונד.

העלייה במחירי הנפט מגבירה את החשש מאינפלציה עולמית - אך בישראל משקל האג"ח הצמודות גדול יותר בהשוואה לשווקים אחרים. משקלו של האפיק הצמוד עומד על כ־42% מסך שוק האג"ח הממשלתי המקומי, ללא מק"מ, ועל 70% מכלל השוק הקונצרני.

בעוד שבישראל עיקר הצמיחה בשוק הקונצרני היא בצמודות המדד - בעולם, השוק הקונצרני הצמוד הנו שולי יחסית, ומרבית הפתרונות צמודי האינפלציה מתרכזים בשוק הממשלתי. אחד השווקים הבודדים שבו קיים שוק חוב קונצרני צמוד מפותח, מלבד ישראל, הוא השוק הברזליאי.

המכשיר הצמוד המקובל בשוק האג"ח האמריקאי הנו ה־TIPS, ראשי תיבות של Treasury inflation protected securities - אג"ח ממשלתיות הצמודות למדד המחירים לצרכן.

מאחר שמדובר במכשיר חדש יחסית, ובהתחשב בכך שארה"ב אינה סובלת מטראומת אינפלציה, שוק ה־TIPS בארה"ב פחות נזיל ופחות מוכר למשקיעים בהשוואה לשוק האג"ח הנומינלי.

מכשירים צמודים בעולם

נכון לינואר 2011, נסחרו בארה"ב סדרות TIPS בהיקף כולל של כ־615 מיליארד דולר - פחות מ־7% מכלל החוב שהנפיקה ממשלת ארה"ב (לעומת 42% בישראל). בהתאם, כשהמשקיעים האמריקאים מחפשים הגנה מאינפלציה, והציפיות האינפלציונית עולות, הם בוחרים להשקיע בעיקר בנפט ובזהב, ופחות באג"ח צמודות. עם זאת, צמיחתו של אפיק ה־TIPS היא משמעותית (בניגוד למתרחש בישראל, כאשר מדינת ישראל מקטינה בעקביות את רכיב החוב הצמוד שלה).

מאחר שמנגנון ה־TIPS דומה מאוד למנגנון הצמוד הישראלי, סביבת הריביות הנמוכה בארה"ב (כמו בישראל) עשויה להניב למשקיעים ב־TIPS תשואות ריאליות שליליות.

מאז פרסום תוכנית ההקלה הכמותית השנייה ורמיזתו של יו"ר הבנק המרכזי האמריקאי, בן ברננקי, כי מדיניותו מכוונת להאיץ את האינפלציה ואת הצמיחה, עלו הציפיות האינפלציוניות בארה"ב לאורך כל עקום התשואות (מכ־0.5% בספטמבר 2010 ל־2.2% כיום). התשואה השנתית לפדיון (הנומינלית) של האג"ח הממשלתיות בדולר לשנתיים עומדת על 0.7%, אך התשואה הריאלית באג"ח הצמודות שלילית — מינוס 1.4%. תשואות לפדיון שליליות על אג"ח צמודות קצרות אינן, אם כך, "פטנט ישראלי".

באוקטובר 2010, לראשונה בתולדות שוק האג"ח האמריקאי, הנפיקה ממשלת ארה"ב אג"ח צמוד לשנתיים בהיקף של 10 מיליארד דולר בתשואה שלילית של 0.55%. למרות התשואה השלילית, יחס הביקוש להנפקה היה גבוה, דבר המצביע על נכונותם של המשקיעים המוסדיים להסתפק בתשואה שלילית על מנת לקבל הגנה אינפלציונית.

למרות הביקוש הנמוך יחסית לחוב צמוד בעולם, קיימים לא מעט מכשירי השקעה המאפשרים למשקיע הפרטי חשיפה לאג"ח צמודות גלובליות.

TIP .1: זוהי קרן סל על איגרות ה־TIPS האמריקאיות במח"מ בינוני. שווי הנכסים בתעודה כ־20 מיליארד דולר.

STPZ .2: קרן סל על אג"ח ה־TIPS האמריקאיות במח"מ קצר של 5-1 שנים.

LTPZ .3: קרן סל על אג"ח ה־TIPS במח"מ ארוך של יותר מ־15 שנה.

IGIL .4: תעודה דולרית הנסחרת בלונדון ומעניקה חשיפה גלובלית לאיגרות חוב צמודות. כשליש מהחשיפה היא לשוק האמריקאי, ויתרתה לשווקים אירופיים בעיקר.

הכותב הוא מנכ"ל מנורה מבטחים פיננסים

השורה התחתונה: חוסר היציבות הנמשך בלוב ובכל רחבי המזרח התיכון מעלה את הציפיות לאינפלציה ומחזק את העדיפות להשקעה בצמודות מדד קונצרניות ובאיגרות חוב בריבית משתנה.

הכותב הוא מנכ"ל מנורה מבטחים פיננסים