המשקיעים ממתינים להעלאת הריבית ש"תצנן" את המשק

אם לא יהיו הפתעות של הרגע האחרון, הערב יעלה בנק ישראל את הריבית במשק ב־0.25% ל־2.5%. המשקיעים יברכו אפילו על העלאה קיצונית של 0.5%. למרות שזו עלולה להוביל לירידות במניות ובאג"ח בטווח הקצר, היא תקבע לשוק נקודת שיווי משקל חדשה

הכרזה על העלאת הריבית, הערב, נראית כעובדה מוגמרת. מרבית החזאים מהמרים כי הנגיד סטנלי פישר יעלה את הריבית במשק ב־0.25% לרמה של 2.5%. שוק ההון יברך על המהלך ואינו צפוי להגיב בירידות שערים, באג"ח או במניות. להפך: המשקיעים מייחלים להעלאת ריבית זה זמן רב, ובקצב גבוה מזה שנראה עד כה.

מדד המחירים לצרכן בחודש ינואר היה גבוה לא רק ביחס לציפיות, אלא גם בהשוואה למדדי ינואר מהשנים האחרונות. המשק "מחומם" ויש הכרח להאיץ את תהליך העלאת הריבית, כדי למנוע סחרור אינפלציוני.

אמנם, סביר שאומדן הצמיחה שפורסם לרבעון הרביעי של 2010 עוד יתוקן כלפי מטה, אולם עדיין מדובר בקצב שנתי גבוה, שמזכיר שווקים צומחים באסיה. הפיזור הגבוה של הצמיחה בין הרכיבים השונים (למשל גידול בצריכה הפרטית לצד שיפור במדדים העסקיים) מעיד על צמצום מהיר של הפער שבין התמ"ג בפועל ובין התוצר המקסימלי שיכול המשק הישראלי לייצר בתעסוקה מלאה - וזהו נתון נוסף שמייצר אינפלציה. גם המשך גל ההתייקרויות במחירי הסחורות והמזון בעולם רחוק, ככל הנראה, ממיצוי.

הגורם המרכזי שמנע מבנק ישראל להגביר את קצב העלאות הריבית במשק בחודשים האחרונים היה דאגתו ליצוא הישראלי והחשש מהמשך התחזקות השקל. עם זאת, מתחילת השנה אירע פיחות של כ־3% בשקל לעומת סל המטבעות האפקטיבי, וכך נסללת הדרך לביצוע המהלך.

להערכתנו, נדרשת העלאה מיידית של 0.5% בריבית (צעד שבנק ישראל נמנע ממנו מאז אוקטובר 2005) כדי לחזק את המסר כי הבנק המרכזי פועל לאזן את הפעילות הכלכלית במשק. גם אחרי העלאת ריבית של 0.5% תישאר הריבית הריאלית במשק שלילית, משום שהציפיות האינפלציוניות, בכל הטווחים, גבוהות מ־2.75%.

בטווח הקצרצר ייתכן שהעלאת ריבית מפתיעה של 0.5% תגרור ירידות שערים במניות ובשוק האג"ח, אך סביר כי בהמשך השבוע נראה התייצבות וחיפוש אחר נקודת שיווי משקל חדשה. דווקא איתות "קיצוני" שכזה מצד פישר עשוי לנסוך ביטחון כי המשק בידיים טובות.

תנאי בסיס טובים במשק

התרחיש החלופי הוא של שתי העלאות ריבית רצופות של 0.25% במרץ ובאפריל. מהלך כזה לא יזעזע את השווקים, אך במקביל גם לא יפזר את חוסר האמון במדיניות הכלכלית ואת החשש מפני אובדן שליטה באינפלציה, אשר עלול לחייב תגובה חריפה יותר בהמשך הדרך.

נכון להיום, תנאי הבסיס להשקעות נותרו מצוינים: הצמיחה המהירה יחד עם צעדים אחראיים מצד הממשלה ובנק ישראל למלחמה באינפלציה, וריבית ריאלית שלילית (בדרכה לניטרלית), הן שילוב מצויין להשקעה באג"ח קונצרניות צמודות מדד ובמניות.

גם הגידול בהכנסות המדינה ממסים ישירים ועקיפים, הירידה בגירעון והשיפור ביחס חוב־תוצר, הם פרמטרים חיוביים עבור שוק האג"ח, ומבשרים על ירידה בהיקף החזוי של הנפקות אג"ח ממשלתיות בבורסה ב־2011.

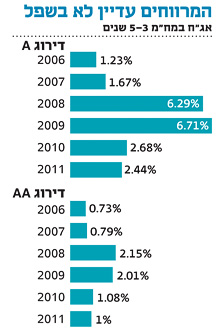

יחד עם זאת, הכל עוסקים בשאלה עד כמה המרווחים באג"ח הקונצרניות הצמודות יכולים עוד לרדת? התשובה היא שבשנת 2006 רשמו המרווחים שפל (ראו גרף), ושיאים הרי נועדו כדי שישברו אותם.

להערכתנו, בתנאים הנוכחיים במשק יש בהחלט סיכוי שרמת המרווחים באג"ח הקונצרניות תרד לשפל חדש, ובמילים אחרות פוטנציאל העליות באפיק טרם מיצה את עצמו. עם זאת, לאור המרווחים הנמוכים, נדרשים תחכום רב ובחירה קפדנית של אג"ח מחוץ למדדי התל בונד היקרים.

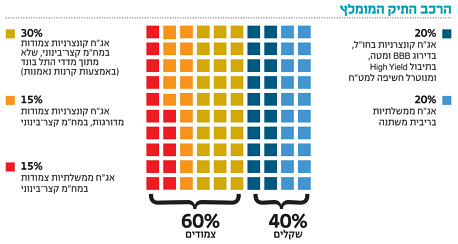

אנו נציע לבנות תיק אג"ח קונצרניות שיעמוד בשני תנאים בסיסיים והכרחיים: אחד, שייתן הגנה אינפלציונית שוטפת כתחליף לאג"ח מדינה. השני, שיניב תשואה לפדיון אטרקטיבית ביחס לסיכון.

קריטריונים להשקעה

- משקל יתר לצמודים: הלחצים האינפלציוניים ימשיכו להתגבר. קצב האינפלציה בארה"ב במגמת עלייה וכך גם הציפיות האינפלציוניות בשווקים המתעוררים.

- העדפה לקונצרניות ולממשלתיות במח"מ קצר: הסבירות שחברות שגייסו לאחרונה יעמדו בהתחייבותיהן למשקיעים גבוהה יותר. עם זאת, במקרים רבים, נעדיף השקעה בסדרות קצרות וותיקות על פני סדרת אג"ח חדשה וארוכה. בנוסף, נעדיף חברות לאחר מיחזור חוב, חברות נדל"ן למגורים במח"מים קצרים של עד שנתיים ואג"ח עם ביטחונות מוצקים. האג"ח הארוכות, ובמיוחד השקליות, מסוכנות מדי הן בשל העלאות הריבית בישראל והן לאור התחזית למגמת עלייה בתשואות בשוק האג"ח האמריקאי, על רקע ההתאוששות בכלכלת ארה"ב.

- השקעה באג"ח בריבית משתנה, חשיבות מיוחדת לתזמון: על רקע ההאצה הצפויה בהעלאות הריבית והפדיון הגדול (בהיקף של יותר מ־6 מיליארד שקל) הצפוי בסוף החודש בגילון 2304, אפיק הריבית המשתנה צובר פופולריות. אלא שהעיתוי כאן קריטי. אפיק זה מאופיין בפתח כניסה ויציאה צר מאוד עקב הסחירות הדלילה, הן בממשלתיות והן בקונצרניות.

- ניצול הזדמנויות בשוק ההנפקות הקונצרניות: שוק ההנפקות ממשיך להתחמם וחלק מהחברות הפחות איכותיות מבקשות לנצל את עודפי הביקוש ולגייס חוב במחירים אטרקטיביים.

מומלץ לנקוט זהירות בניתוח הנפקות אלו ולתת משקל ללקחי העבר. יש לבחון ביסודיות את איכות החברה וניהולה, ואת התאמת הביטחונות וההתניות הפיננסיות ליכולותיה ולסיכון שהיא מגלמת. כמו כן, כדאי לבחון את התאמת ההנפקה לרוח המלצות ועדת חודק. הריבית והמחיר אינם חזות הכל. יש לבחור אג"ח קצרות המקטינות משמעותית את הסיכון שקיים בחברות, ושפרמיית הסיכון שלהן עדיין גבוהה, לעיתים ללא סיבה מספקת.

השורה התחתונה: התנאים להשקעה באג"ח טובים גם לאחר העלאת הריבית הצפויה. האפיק הצמוד עדיין עדיף על השקלי, והמח"מ הקצר מצמצם סיכונים. באג"ח בריבית משתנה לתזמון ההשקעה חשיבות קריטית.

הכותב הוא מנכ"ל מנורה מבטחים פיננסים