האיום האינפלציוני חוזר לקונצנזוס

אחרי ששככו אירועי מצרים, כולם חוזרים להתעסק בסכנת האינפלציה. הגדלת המשקל לצמודות המדד וקיצור המח"מ הם שתיים מהדרכים שיוכלו לסייע למשקיעי האג"ח להתגונן מפניה

מבעד למסכי המסחר אירועי מצרים נדחקים לקרן זווית והשפעתם על שוק איגרות החוב מינורית. סימני השאלה הנלווים לשינוי הדרמטי במצרים הפכו מהבעיה הבוערת של הבורסה לסוגיה אסטרטגית, שהשלכותיה הכלכליות יתבהרו רק בטווח של חודשים ואף שנים. לכאורה, המשקיעים, העיתונאים והפוליטיקאים חזרו להתעסק ב"דבר הבא" - האיום האינפלציוני והדרכים להפחיתו.

כבר הזהרנו בעבר מכך שהשילוב של צמיחה מהירה וריבית ריאלית שלילית בעייתי מאוד. תוסיפו לכך את המשך העליות במחירי הסחורות בעולם ואת "מלכוד 22" שבו מצוי הנגיד סטנלי פישר, המוגבל ביכולתו להעלות ריבית בשל החשש מהמשך התחזקות השקל והפגיעה ביצוא – ותקבלו את ההסבר לעלייה המתמשכת בציפיות האינפלציוניות.

האג"ח לא ממהרות להגיב

לכאורה, שורת ההקלות וההוזלות שעליהן הכריז ראש הממשלה אמורה להפחית את הלחצים האינפלציוניים בכ־0.2% במהלך החודשים הקרובים, אבל שוקי האג"ח הרגישים מאוד לתמונת המאקרו, לא ממהרים להגיב בכיוון המצופה והציפיות האינפלציוניות נותרו גבוהות.

הלחץ שבו נתונים שר האוצר וראש הממשלה, עלול להוביל אותם להחלטות פופוליסטיות, שיפגעו באמינות הפיסקאלית, יתרמו לאינפלציה בטווח הבינוני והארוך ויחייבו את פישר להאיץ משמעותית את קצב העלאות הריבית.

בנק ישראל ומנתחי מאקרו מרבים להתייחס אל פער התוצר כאחד האינדיקטורים שמשפיעים על הלחצים האינפלציוניים במשק. פער התוצר הוא הפער שבין התוצר בפועל של המשק (התמ"ג) לבין התוצר הפוטנציאלי שלו, כלומר גובה התוצר שהמשק יכול לייצר בנסיבות נורמליות. פער התוצר הוא למעשה ההפרש בין מצב שיווי המשקל הנוכחי בין הביקוש וההיצע לבין התוצר המקסימלי שהמשק מסוגל לייצר. ההפרשים יכולים לגרום לאינפלציה או לדפלציה (אינפלציה שלילית).

כאשר רמת האבטלה במשק גבוהה, המשק מתרחק מיכולתו למקסם את פוטנציאל התוצר ונפתח פער תוצר, המתבטא בעודף היצע של מוצרים ושירותים. תופעה זו מכונה "פער דפלציוני". במצב ההפוך נדבר על האצה בביקושים ביחס ליכולת הייצור. פער התוצר הוא גורם חשוב בקביעת ההתפתחות העתידית של אינפלציה. פער חיובי או סגירה מהירה של פער שלילי משמעותם עודף ביקוש לתוצר.

צמצום פער התוצר תורם בתורו, לרוב בפיגור מסוים, לעליית מחירים. רמת האבטלה הנמוכה בישראל מאפיינת משק הקרוב ל"תעסוקה מלאה". זו מייצרת, בתורה, לחצי שכר, עלייה בכוח הקנייה של הציבור ובצריכה הפרטית ובקיצור - אינפלציה קלאסית של ביקושים.

הבעיה היא שבמקביל ישראל מייבאת מחו"ל "אינפלצייה של היצעים", כפי שמתבטא בהתייקרות חומרי הגלם, הסחורות, המזון והאנרגיה.

יותר צמודות ומח"מ קצר

המשק הישראלי מתחיל שנה שלישית של התאוששות כלכלית כשמאז 2008 פער התוצר הולך ומצטמצם. בנק ישראל מרבה להתייחס לתהליך סגירת פער התוצר. הבעיה היא שיכולתו לטפל באמצעות העלאת הריבית באינפלציה שמקורה בצמצום פער התוצר, גבוהה מיכולתו להשפיע על האינפלציה המיובאת מחו"ל.

לכן, יש לברך על עליית המדרגה בהתערבותה של הממשלה במלחמה באינפלציה. סביר שפישר לא ייקח סיכון ויאיץ את קצב העלאות הריבית במשק, וטוב שכך. ההימור שלנו הוא שהריבית תעלה כבר בחודש הבא ב־0.25% ל־2.5%.

אלו המשמעויות הנגזרות מכך:

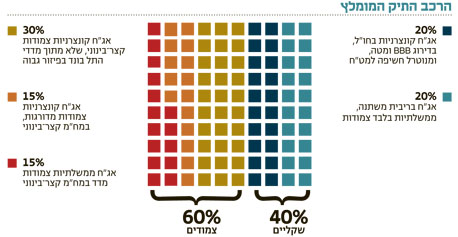

1. משקל יתר לאג"ח צמודות מדד - הלחצים האינפלציוניים יתגברו ואיתם הלחץ מצד המשקיעים.

2. אג"ח קונצרניות צמודות במח"מ קצר - יש לרכוש אג"ח של חברות שכבר רואים את הכסף נערם בקופתן לקראת פדיון. אנו מעדיפים חברות לאחר מיחזור חוב, כגון חברות נדל"ן למגורים ואג"ח עם ביטחונות מוצקים.

3. אג"ח בריבית משתנה - להערכתנו, בנק ישראל יעלה את הריבית מהר מהערכות השוק. ביחד עם פדיון גילון 2304 צפויה הריבית המשתנה להפוך לחוף מבטחים.

4. קיצור המח"מ של התיק – הן באפיק הממשלתי והן בקונצרני.

5.ניצול הזדמנויות בשוק ההנפקות הקונצרניות המתחמם תוך מומחיות וזהירות יתר בעיקר בהנפקות של חברות לא מדורגות.

הכותב הוא מנכ"ל מנורה מבטחים פיננסים