אג"ח הים התיכון: כך מפילות הקרנות המעורבות את השוק הישראלי בכל החזיתות

המהומות במצרים הזכירו לנו שאת הבורסה בת"א אפשר להוציא ממדד השווקים המתעוררים, אך לא מהמזרח התיכון. כך תיערכו לתקופות משבר ואי־ודאות, שבהן קרנות 80/20 ודומותיהן מפילות הן את שוק המניות המקומי והן את האג"ח הממשלתיות

מוקדם להעריך את השפעות האירועים במצרים על שוקי איגרות החוב, או לכמת את העלייה בסיכון הגיאו־אסטרטגי כשממשלת לבנון נשלטת על ידי החיזבאללה. בכל מקרה, שוב קיבלנו הוכחה למה שרצינו לשכוח: את בורסת תל אביב אפשר, אולי, להוציא ממדד השווקים המתעוררים - אבל אי אפשר לעקור מהמזרח התיכון.

בטווח הקצר, ראינו בשבוע החולף פדיונות כבדים בקרנות בינלאומיות המשקיעות בשווקים מתעוררים ועלייה מתונה בפרמיית הסיכון (CDS) של ישראל בשוק האג"ח העולמי. גם אצלנו תנודתיות מדדי האג"ח עלתה מדרגה, והשוק הממשלתי נמצא כעת בטריטוריה שלילית מאז תחילת השנה, למעט צמודי המדד במח"מ הקצר־בינוני, שנהנו מהעלייה בציפיות האינפלציוניות.

לטווח הארוך יותר, התקופה הנוכחית מספקת הזדמנות לנתח ולהבין את יחסי הגומלין המורכבים שבין האפיק המנייתי לאפיק האג"חי בתקופות שבהן עולה אי־הוודאות, ולנסות לגבש כללי אצבע שיסייעו בצמצום הסיכונים ובניצול הזדמנויות.

עם התגברות המהומות במצרים לפני כעשרה ימים נתקף העולם בחרדה. התגובה המיידית, והאוטומטית כמעט בימים הראשונים, היתה מכירת מניות שהובילה לירידה של כ־2.5% במדד נאסד"ק לעומת רכישת אג"ח מדינה. האג"ח הממשלתיות לעשר שנים עלו בכ־0.6%, והתשואה לפדיון ירדה מ־3.38% ל־3.32%.

אלא שבינתיים, אחרי התגובה העצבנית, מדדי המניות בארה"ב שבו לעלות, ואילו שוק האג"ח הממשלתי, בתמונת ראי מושלמת, ירד. התשואה לעשר שנים עלתה ל־3.64%.

חוק הכלים השלובים

ברור שקיימים פרמטרים נוספים שמשפיעים על המגמה - למשל, העלייה בציפיות האינפלציוניות על רקע האצת קצב ההתאוששות הכלכלית בארה"ב - אולם חוק הכלים השלובים בין מניות לאג"ח שריר וקיים בשוק האמריקאי: כשהמניות עולות, שערי אג"ח מדינה יורדים, ולהפך - כשנרשמות ירידות במניות, שוק האג"ח הממשלתי עולה. התופעה מתחזקת בזמן משברים, או לחלופין כשרף האופטימיות עולה בחדות, ונדרשת החלטה עקרונית: להגדיל או להקטין סיכון.

בכל פעם שהמשקיעים חוששים, בין אם מהתפתחות כלכלית נטו או מאירוע ביטחוני־אסטרטגי בעל השלכות מרחיקות לכת, הם עוברים ממניות לחוב ממשלתי. מבחינת המשקיע (לפחות האמריקאי), מדובר באפיקי השקעה חלופיים זה לזה.

בישראל התמונה מורכבת יותר. חוק הכלים השלובים בין אג"ח ממשלתיות למניות הרבה פחות מובהק בשוק שלנו בהשוואה לארה"ב. באופן מסורתי, המשקיע הישראלי הממוצע מתייחס להשקעה במניות כאל צרה צרורה, ואף סטטיסטיקה שתצביע על תשואת המניות לאורך זמן לא תמחוק את הטראומה הקולקטיבית ממשבר המניות הבנקאיות בשנות השמונים, ממפולת 1994, מהתפוצצות בועת הנאסד"ק ב־2001 ומהמפולת הטרייה ב־2008.

לכאורה, רכיב המניות בתיק הנכסים של הציבור עלה במהירות בעשור האחרון - אולם בנטרול המשקיעים המוסדיים, נותר המשקיע הפרטי בישראל חשדן ביחס להשקעה במניות.

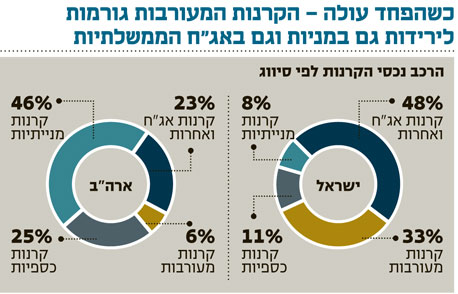

בתעשיית קרנות הנאמנות, המיטיבה לשקף את העדפות הציבור, תופסות הקרנות המנייתיות נתח של 8.1% בלבד מסך התעשייה בהשוואה לכ־46.4% בארה"ב. בנוסף, שיעור ההשקעה של כל קרנות הנאמנות בישראל (מכל סוג) במניות עומד על 9.8% - נתון נמוך מאוד ביחס לרוב המדינות המפותחות.

עם זאת, הראש הישראלי ממציא לנו פטנטים: המשקיע הישראלי רוצה ללכת עם (מניות) ולהרגיש בלי,ולכן תעשיית הקרנות ה"מעורבות" המשלבות רכיב אג"ח משמעותי (בדרך כלל סביב 90%) עם חשיפה מנייתית מוגבלת, מרכזת 32.8% מסך הנכסים של כלל קרנות הנאמנות.

גם בארה"ב קיימות קרנות מעורבות (Balanced) המשלבות השקעה באג"ח ובמניות, אולם לא רק שהיקפן נמוך משמעותית (6.2% בלבד מסך תעשיית הקרנות), אלא שהן נתפסות כמכשיר השקעה גמיש לטווח ארוך, ומאפשרות למשקיע הקטן ליהנות משירותיהם של מנהלי הקרנות המקצועיים והמפורסמים ביותר.

ללכת עם ולהרגיש בלי

בישראל דפוס ההשקעה הייחודי, אשר בא לידי ביטוי בחוזקן של הקרנות המעורבות, מגדיל את המתאם בין שוק האג"ח הממשלתיות ושוק המניות. בימים של עלייה במפלס הפחד הציבור פודה השקעות בקרנות מסוג 90/10, 80/20 ודומותיהן, וקרנות אלו נאלצות למכור נכסים באפיקים הנזילים יותר. כתוצאה מכך התגובה הראשונה למשבר בישראל היא מכירה, הן של מניות והן של אג"ח ממשלתיות - ממש הפוך למה שמתרחש בשוק האמריקאי.

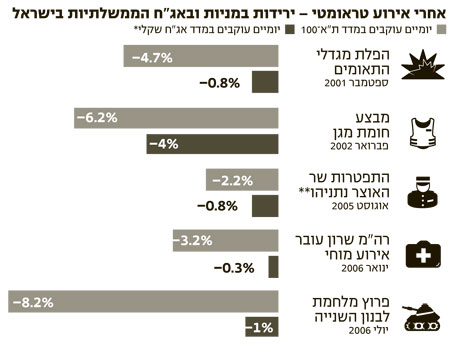

עיוות זה, בתורו, מגביר עוד יותר את חשדנותם של הישראלים כלפי הבורסה, מאחר ששני האפיקים - הן אג"ח ממשלתיות והן מניות - יורדים במקביל בימים קשים (ראו את הנתונים המוצגים בגרף בעמוד הסמוך). התוצאה היא, שהציבור נוטה "לצאת מהמשחק" לחלוטין, לחסל את כל תיק ההשקעות ולעבור לפיקדון או לקרן נאמנות כספית. ההחלטה הראשונה, אם כך, היא רפלקסיבית, ומאופיינת בירידות שערים קצרות טווח לכל אורך החזית.

עם זאת, לטווח ארוך יותר, דפוס התגובה תלוי בעוצמת הפחד ובסיבותיו. למשל, במפולת של 2008, כאשר היה מדובר ב"יבוא" משבר חיצוני, שוקי המניות והאג"ח הקונצרניות המקומיים אמנם קרסו, אולם שוק האג"ח הממשלתיות בלט בעלייה של 10%–15% - ממש flight to safety.

ניסיון העבר מראה אם כך שתגובה חפוזה עלולה להוליד הפסדים.

צומת ההחלטה השני מגיע בטווח הזמן הבינוני של שבועות או חודשים, שבמהלכם מתבררים עוצמתו ואופיו של המשבר. בתרחיש של איבוד אמון במדיניות הכלכלית במשק, כפי שאירע ב־2002, התגובות האינסטינקטיביות תאמו גם את המגמה השלילית בבורסה בהמשך הדרך. הציבור ביצע התאמה אסטרטגית ומשמעותית של תיקי ההשקעות וצמצם סיכונים - לא רק במניות אלא גם, ובעיקר, באג"ח מדינה. התשואה השנתית לפדיון בשחרים הארוכים נסקה באותם ימים לכ־13%, כך שמי שמכר מוקדם חסך לעצמו את המפולת, אף שכונה "ידיים חלשות" בפי הפרשנים והמומחים למיניהם.

רבים מהמשקיעים חיפשו אז פתרונות הגנתיים ופתחו חשבונות בבנקים בינלאומיים כדי לפזר את הסיכונים. תהליך השיקום בתסריט כזה הוא ארוך: תחילה הציבור נוהר לקרנות כספיות המשקיעות במק"מ, ולאחר מכן חוזר לשוק בהדרגה - תחילה לאג"ח הממשלתיות, בהמשך לקונצרניות ולקרנות מעורבות, ובסיום (במסורה) גם לקרנות מנייתיות טהורות.

משקל יתר לצמודים

מוקדם, כאמור, לקטלג את המשבר הנוכחי במצרים ואת השלכותיו. אמנם, הסבירות לחזרה למשבר כלכלי דרמטי, כדוגמת 2002 או 2008, הנה אפסית. עם זאת, צריך להביא בחשבון תרחיש מרכזי של הידרדרות אטית, מדאיגה וארוכת טווח ביחסים בין ישראל למצרים, שתישא השלכות כלכליות שליליות, תוך עלייה מסוימת בפרמיית הסיכון של ישראל.

בהתאם, לא נדרש שינוי מן הקצה אל הקצה בתיק ההשקעות, אלא התאמתו למצב המתהווה לנגד עינינו.

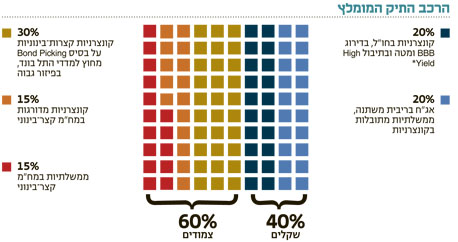

1. משקל יתר לצמודים: הלחצים האינפלציוניים במשק ימשיכו להתגבר, בעקבות נתוני הרקע של צמיחה מרשימה וריבית נמוכה מדי. לכך ניתן להוסיף את היחלשות השקל אל מול סל המטבעות, ואת העלייה הנוספת במחירי הסחורות והאנרגיה בעולם. גם הציפיות האינפלציוניות בארה"ב נמצאות במגמת עלייה.

2. אג"ח קונצרניות צמודות במח"מ קצר: מומלץ להשקיע באג"ח של חברות, שאת הכסף הנערם בקופתן לקראת החזר ניתן כבר לראות. אנו מעדיפים חברות לאחר מיחזור חוב וחברות נדל"ן למגורים, שמציעות אג"ח במח"מ קצר (עד שנתיים) ועם ביטחונות מוצקים.

3. אג"ח בריבית משתנה: להערכתנו, בנק ישראל יעלה את הריבית מהר יותר מכפי שצופה השוק, משום שמחיר הטעות במדיניות המוניטרית הולך ועולה. בנוסף, בסוף החודש צפוי פדיון גדול של יותר מ־6 מיליארד שקל בסדרת גילון 2304.

שילוב של מחסור באג"ח בריבית משתנה וריבית שעולה מהר מהצפוי יהפוך את אפיק הריבית המשתנה לחוף מבטחים. עם זאת, בתקופה של תנודתיות גדולה יחסית באג"ח הממשלתיות הארוכות, עיתוי המעבר הוא קריטי. אפיק זה מאופיין בפתח כניסה ויציאה צר מאוד - הן באג"ח הממשלתיות והן בקונצרניות בריבית משתנה.

4. פיזור לחו"ל, בנטרול חשיפה למט"ח ברכיב האג"חי וללא נטרול ברכיב המנייתי: תמיד נכון לפזר חלק מתיק ההשקעות לשווקים בינלאומיים, והפעם גם עלייה אפשרית בפרמיית הסיכון של ישראל תומכת בעיקרון בסיסי זה.

להערכתנו, התשואות הנמוכות בשוק האג"ח מצדיקות את נטרול החשיפה המטבעית של רכיב האג"ח, שכן חבל לקחת סיכון מטבעי בחלק הסולידי יותר של התיק. מנגד, באפיק המנייתי שמגלם תוחלת רווח גבוהה לצד סיכון גבוה יותר, ניתן לוותר על נטרול המטבע.

5. קיצור מח"מים: הן באפיק הממשלתי והן באפיק הקונצרני.

6. ניצול הזדמנויות עקב מכירות חפוזות ופאניקה, בעיקר באג"ח הקונצרניות שמחוץ למדדי התל בונד ובמניות. הצמיחה במשק איתנה ומפוזרת והמשבר במצרים לא יטרוף את הקלפים. ניצול ההזדמנויות דורש מיומנות גבוהה בבחירת ניירות ערך ספציפיים (Cherry picking), ומוטב למשקיע הפרטי הלא מיומן להסתייע בקרנות נאמנות מתמחות וביועץ ההשקעות בבנק.

השורה התחתונה: העלייה בפרמיית הסיכון של ישראל בעקבות האירועים האזוריים תומכת בפיזור השקעות לחו"ל. בשוק המקומי מומלץ להיצמד לאג"ח צמוד בריבית משתנה ובמח"מ קצר.

הכותב הוא מנכ"ל מנורה מבטחים פיננסים