תשואות האג"ח לא מספקות? זה הזמן להמתין עד שהן יחזרו לספק את הסחורה

השוק המקומי רותח ואין כל פסול בגיוון השקעות גם בחו"ל. האג"ח של חברת המימון ARES היא דוגמה להזדמנות שכדאי לנצל

לפני כשבועיים התייחסתי לצורך לזגזג השנה בשוק איגרות החוב כדי לנסות ולשחזר תשואות דומות לאלו של 2010. כוונתי בביטוי לזגזג היא: למכור לתוך גל עליות בשוק האג"ח ולרכוש לתוך ירידות, כאשר העדיפות היא בחירה של סדרות ספציפיות, ולאו דווקא שימוש באג"ח נפוצות הלקוחות מתוך מדדי תל בונד.

החשיבות של בחירת סדרות ספציפיות תוך מתן דגש למח"מ סביב 2–4 שנים (עם עדיפות לטווח הנמוך סביב השנתיים) היא שגם אם אנחנו טועים בעיתוי, הרי שהשקעה באג"ח צמודת מדד בתשואה של כ־3.5%–5% במח"מ שנתיים לא יכולה להסב הפסד למשקיע שיבחר להמתין עד לפדיון האג"ח.

חלק מהמשקיעים בוודאי מתרעם ושואל איפה ניתן למצוא כיום אג"ח סבירה צמודת מדד במח"מ של שנתיים ובתשואה של כ־4%. זו משימה כמעט בלתי אפשרית.

אם כך, מה צריך משקיע סביר להבין כעת? ובכן, אולי הגיע העיתוי להקטין אחזקות לתוך גל העליות? זה מאוד פשוט. אם לא מוצאים את האג"ח הרצויה, כלומר זו שבמח"מ הרצוי ובתשואה הרצויה, אין כל פסול להמתין בצד עד שהתשואות המבוקשות יגיעו.

תשואות אלה יגיעו, במיוחד כשעושה רושם כי בנק ישראל, בעקיפין, מסייע לאותם הסבלנים שיבחרו להמתין בצד, על ידי העלאת הריבית. הציפיות הן כי עד לסוף אפריל הריבית תעלה ב־0.25% נוספים. המשמעות היא שתיווצר אלטרנטיבה לאג"ח בדמות ריבית על פיקדון בבנק לטווח קצר בשיעור של כ־2%–2.5%, ותשואת המק"מ תתקרב ל־3%. לכן נראה כי ההפסד האלטרנטיבי מהימנעות זמנית מהשקעה באג"ח תקטן ותאפשר מרווח נשימה ארוך יותר למי שיהיה מעוניין להמתין לתשואות גבוהות או טובות יותר בשוק.

המצב הנוכחי בשוק האג"ח בכלל ובשוק הנפקות האג"ח בפרט אינו יכול להימשך. עד לפני כחודש אף אחת מהחברות לא היתה חולמת להנפיק גם בתשואות הגבוהות ב־1%–1.5% מהתשואות שהן הנפיקו בשבועיים האחרונים. כך לדוגמה בשבועיים האחרונים הסתיימה הנפקת אג"ח של חברת שלמה החזקות בתשואה של 2.3% לאג"ח במח"מ של כשלוש שנים, הנפקות אג"ח של אפריקה נכסים ורוטשטיין הסתיימו בתשואות של 5.9% למח"מ של כחמש שנים ושלוש שנים בהתאמה, הנפקת המשביר לצרכן הסתיימה בתשואה של 5.65% במח"מ של יותר מארבע שנים, ואילו הנפקת אג"ח מבני תעשיה י"א הסתיימה בתשואה של 2.7% למח"מ של כשלוש שנים.

בחודש ימים בלבד גדל הפער בתשואות בכ־2% לשנה. זה מזכיר את הדימוי של "road runner" מהסרטים המצוירים. אמנם השועל, שרודף אחרי הציפור, יכול לרוץ באוויר למרחק קצר, אבל ברגע שהוא מתבונן למטה, הכל מתבהר.

Ares כדוגמה

כעת, כשהשוק המקומי רותח, אין כל פסול בגיוון השקעות גם בחו"ל, במיוחד כשבנק ישראל ומשרד האוצר עושים קולות של ניסיון לייצב את השקל ביחס למטבעות בעולם ולבלום את התחזקותו.

אחת הדוגמאות היא האג"ח של חברת Ares. זו חברה שמאורגנת כ־business development company (CDB) תחת חוק שנועד לעודד את הנגישות של משקיעים פרטיים לחברות שנמצאות בשלבי התפתחות מוקדמים. המבנה דומה במקצת לקרנות ריט בכך שהן מחויבות לחלק 90% מהרווחים למשקיעים ובתמורה נהנות מהטבות מס.

החברה פועלת בתחום המימון לחברות על ידי השקעה בחוב מובטח, חוב רגיל, חוב נחות והשקעה בהון בחלקים פחותים שברוב המקרים מתלווה להשקעה בחוב.

חברות מקבילות בארץ שנשענות על המודל העסקי הזה הן חברת ארקו או אפילו קרנות המנוף וההשקעה השונות הפועלות לאחרונה בשוק ההון המקומי.

נכון לסוף הרבעון השלישי, המרווח שבו החברה פועלת, כלומר ההפרש בין תיק הנכסים של החברה לחוב המממן אותו, עמד על 8.5%. תיק הנכסים של החברה הושקע בתשואה פנימית של 13.1%, ואילו עלות חוב החברה עמדה בממוצע על 4.63%. נכון לסוף הרבעון השלישי, החברה השקיעה מאז הנפקתה ב־184 חברות שונות בסכום ממוצע של כ־22.5 מיליון דולר להשקעה בחברה. במהלך הרבעון השלישי השקיעה החברה ב־19 חברות בסכום השקעה ממוצע של כ־27 מיליון דולר.

צלחה את המשבר

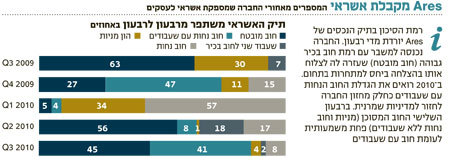

רמת הסיכון של הפורטפוליו המממן את סך השקעות החברה הולכת ויורדת ברבעונים האחרונים. חברת Ares נכנסה למשבר עם רמת חוב בכיר גבוהה שעזר לה לצלוח אותו יחסית בהצלחה גדולה ביחס לשאר המתחרות בתחום. חשוב להזכיר שאחת המתחרות הגדולות של החברה לאורך השנים - Allied Capital - נרכשה על ידי החברה לאחרונה לאחר שנקלעה לקשיים. בתחילת 2010 רואים את הגדלת חלק החוב הנחות באופן משמעותי, ונכון לסוף הרבעון השלישי, חזרה החברה למדיניות שמרנית יותר, שכן ההנהלה מציינת שלדעתה כעת התשואה מתואמת סיכון האופטימלית מתקבלת בחלקים היותר שמרניים. כמו כן, לאחר מועד הדו"חות החברה גייסה 200 מיליון דולר חוב וכ־165 מיליון דולר במניות.

ההשקעה הגדולה ביותר בחברה בודדת מהווה רק 3.1% מהפורטפוליו של החברה, כלומר רמת הפיזור של ההשקעות עצומה ומסייעת להפחתת התלות או הסיכון בחברה בודדת.

במהלך הרבעון השלישי החברה דיווחה על רווח של 67 סנט המורכב מ־38 סנט רווח בסיסי, כלומר רווח מתיק הנכסים בצורת ריבית או דיבידנד, והשאר מורכב מרווחי הון שנבעו משיפור מצבן של החברות המרכיבות את הפורטפוליו במהלך הרבעון.

נכון לסוף הרבעון השלישי, 208 מיליון דולר מוגדרים כנכסים לא מניבים, כלומר הלוואות לא מתפקדות, ירידה משמעותית מ־335 מיליון דולר נכון לסוף הרבעון השני. מדובר ברווח רבעוני בסיסי של 71 מיליון דולר לרבעון, ורווח כולל של 128 מיליון דולר.

האג"ח עדיפה על המניה

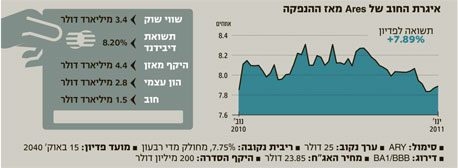

איגרות החוב של Ares מעניינות. הן מבחינת דירוג והן מבחינת סיכון ביחס לתשואה שאותה מניבה האג"ח. יחסי כיסוי טובים, פיזור נכסים רחב והטיית הפורטפוליו להרכב נכסים אגרסיבי פחות, בשילוב תוצאות טובות מאז הנפקת החברה ב־2004, תומכים בכך שמשקיע המעוניין לפזר חלק מתיק ההשקעות שלו יבחן ברצינות את האג"ח.

גם המניה עשויה לשמש כהשקעה סבירה - שימו לב לתשואת הדיבידנד- אם כי כרגע, האג"ח עושה רושם כעדיפה מבחינת חשיפה לסיכון.

מעניין לראות שסוכנות הדירוג S&P העניקה לאג"ח של החברה, שהונפקה לאחר הרבעון השלישי, דירוג בעוד שמודי'ס לא. בכל אופן, האג"ח נסחרות במחירים המשקפים היעדר דירוג השקעה, שכן התשואה הפנימית באג"ח היא יותר מ־8%. פעמים רבות רואים אחרי הנפקות חדשות בארצות הברית שהשוק מתקשה לעכל את ההנפקה ונראה שזהו המצב גם כאן. שימו לב עד כמה שונה קליטת הנפקות חדשות בחו"ל לעומת החגיגות בישראל.

ועכשיו, ניתן להבין את משמעות לזגזג. אם בישראל המשקיעים נוהרים לאג"ח בעת ההנפקה כדי ליהנות מרווחי הון מהירים, הרי שבארה"ב המצב הפוך. נכון יותר להמתין זמן מה לאחר ההנפקה כדי ליהנות מרווחי הון. לדעתי, זה המצב באג"ח ARY.

הכותב הוא מנכ"ל להבה בית השקעות