אג"ח בריבית משתנה חוזרות לאופנה

ההססנות המוניטרית של בנק ישראל מגדילה את האטרקטיביות של אג"ח ממשלתיות וקונצרניות בריבית משתנה, אך דורשת תחכום מצד המשקיעים. האם זה הזמן לעבור לריבית משתנה?

יהיה קשה לבנק ישראל שלאלהעלות הערב את הריבית במשק. הדולר התחזק בכ־3% ביחס לשקל בימים האחרונים כתוצאה מהנהגת חובת דיווח וחובת נזילות אצל הבנקים, בקשר לפעילות מט"ח ספקולטיבית של זרים. לשיטתנו, העלאת הריבית הכרחית, ללא קשר לשינויים במשטר המט"ח, בשל לחצים אינפלציוניים משמעותיים, מקומיים ומחו"ל, ועל רקע קצב הצמיחה הגבוה במשק, שהפתיע אפילו את האופטימיים מבין החזאים.

העלאת ריבית ב־0.25% היום תתקבל באנחת רווחה בבורסה ותאותת כי בנק ישראל מחדש את התהליך ההכרחי של נורמליזציית הריבית, לאחר ארבעה חודשי הפוגה. שוקי איגרות החוב מסוגלים להמשיך ולעלות גם בסביבה של ריבית עולה, אמנם בקצב אטי יותר מבשנתיים האחרונות, כיוון שהעלאות הריבית העתידיות מגולמות כיום במחירי האג"ח במנות של 0.25% - מ־2% כיום ל־3.2%–3.6% שנה מהיום.

מה שלא מגולם ועלול לפגוע קשות בשוק האג"ח הממשלתיות ובמדדי התל בונד, הנתפסים לאחרונה כתחליף לאג"ח הממשלתיות, זו העלאת ריבית חדה של 0.5% ויותר. הסבירות למהלך מרסן אגרסיבי שכזה עדיין נמוכה, אבל עולה על רקע הפער הגדל בין הלחצים האינפלציוניים לריבית הנמוכה במשק.

שילוב של לחצים אינפלציוניים והססנות בבנק ישראל מייצר העדפה בסיסית של האפיק הצמוד ביחס לאפיק השקלי. אף שהציפיות האינפלציוניות גבוהות, זה לא הזמן להקטין צמודים ולרכוש שקלים, כיוון שהשוק אינו מתמחר את הסיכון הגדול שבנק ישראל מייצר בשומרו על ריבית ריאלית שלילית במשק צומח.

חוזרים לריבית משתנה

בשבועות האחרונים הסברנו שלא כל הצמודים ייהנו מהעלייה בלחצים האינפלציוניים והמלצנו על פתרונות אינפלציוניים המתאימים לתקופה, הן באג"ח הצמודות הממשלתיות והן באג"ח הצמודות הקונצרניות.

במקביל, אנו עדים למעבר של כספים לאג"ח שקליות בריבית משתנה, ממשלתיות וקונצרניות, שחזרו לאופנה ושנתפסות כמכשיר פיננסי דפנסיבי באופיו המתאים להשקעה בסביבה אינפלציונית וריבית עולה.

בימים אלה המשקיעים מתלבטים אם להמשיך ולהסיט כספים מאג"ח בריבית קבועה לריבית משתנה. צומת החלטה שני, בהנחה שהתשובה לשאלה הראשונה היא חיובית, עוסק בבחינת כדאיות בתוך אפיק הריבית המשתנה, בין אג"ח ממשלתיות לבין אג"ח קונצרניות.

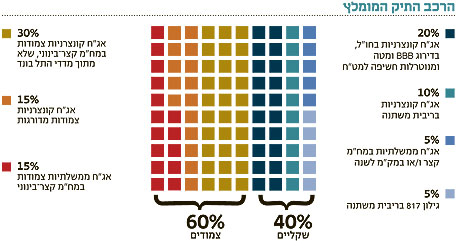

סדרה 817 של האג"ח השקליות הממשלתיות בריבית משתנה עלתה מתחילת 2011 ב־0.62%, יותר מכל סדרות האג"ח הממשלתיות הצמודות ובניגוד מוחלט לירידות השערים המאפיינות את השחרים מתחילת השנה.

האם צפוי מחסור באג"ח בריבית משתנה דווקא בתקופה שבה הריבית עולה? כנראה שכן. בסוף פברואר גילון 2304 מגיע לפדיון בהיקף (ללא מכרז החלף) של 6.8 מיליארד שקל, ובסוף 2011 תגיע סדרה 2305 לפדיון סופי. מנגד, ההיצע מצומצם מאוד.

בחודשים האחרונים האוצר מנפיק בממר"מ (ממשלתיות בריבית משתנה) מסדרה 520 בלבד ובהיקפים נמוכים 200–500 מיליון שקל בלבד, וחלקן של אג"ח בריבית משתנה בשוק ההנפקות הקונצרניות מצומצם מאוד, לעת עתה.

פתח הכניסה והיציאה צר מאוד והמסקנה: העיתוי קובע הכל. עודפי הביקוש הצפויים לאג"ח בריבית משתנה, ביחס להיצע המצומצם יחסית, מבשרים טובות לאפיק. הסחירות הנמוכה של האג"ח הממשלתיות בריבית משתנה בהשוואה לשחרים ושל האג"ח הקונצרניות בריבית משתנה ביחס לגילונים, הופכת את עיתוי הכניסה והיציאה לחשוב במיוחד. כל איחור בהחלטה עלול לכרסם משמעותית ביתרונות התיאורטיים שיש להשקעה באג"ח בריבית משתנה.

גורם שלילי נוסף, שתמיד מפתיע את המשקיעים השמרנים המתבצרים באג"ח בריבית משתנה כשהחשש מהעלאות ריבית גובר, הנו האחזקה הקבועה והמשמעותית של קרנות נאמנות באג"ח ממשלתיות בריבית משתנה. כשהציבור פודה את כספו, מעדיפים מנהלי הקרנות למכור גילון בירידה של עד 0.5% ולא למכור שחר שיורד, בימים קשים, גם ביותר מ־1%.

התוצאה: ירידות שערים באג"ח ממשלתיות בריבית משתנה דווקא בתקופה שבה היו אמורות להגן על המשקיע, כמו שקרה בדצמבר 2010. ירידות אלו מתורגמות גם באג"ח הקונצרניות בריבית משתנה, המתומחרות לפי מרווח ביחס לסדרה 817 הממשלתית.

מסובך? צודקים, וזו הסיבה שהשקעה באג"ח בריבית משתנה דורשת תחכום רב כדי למצות את יתרונותיה. רוצים פשוט? לכו על מק"מ או פיקדון בבנק, רק הביאו בחשבון שהגנה אינפלציונית, אפילו חלקית, לא תקבלו שם.

קצת תיאוריה

נזכיר כי העלאת ריבית, ואפילו עלייה בציפיות, גוררות בדרך כלל גם עלייה בתשואות לפדיון של האג"ח שמשמעותה ירידה במחירי האג"ח, בשל הקשר ההפוך שביו מחירה של אג"ח לתשואתה השנתית לפדיון.

הקשר הזה הוא חזק מאוד באג"ח עם ריבית (קופון) קבועה, בעוד שעוצמתו חלשה משמעותית באג"ח בריבית (קופון) משתנה. מדוע? כיוון שאם הריבית תעלה, יתעדכנו גם הקופונים העתידיים של האג"ח בריבית משתנה כלפי מעלה. בגלל ה"פיצוי" שמקבלים המשקיעים, בדמות קופונים עתידיים גבוהים יותר, הפגיעה במחירה הנוכחי של אג"ח בריבית משתנה נמוכה משמעותית בהשוואה להפסדי ההון שייגרמו למשקיעים באג"ח בריבית (קופון) קבועה. זהו, אגב, כלל דו־סטרי: חוששים מהעלאת ריבית - לכו לאג"ח בריבית משתנה.

חמש מסקנות לממשלתיות

1. האטרקטיביות ברכישת ממר"מ גדלה לאחרונה בגלל הסיכוי שהיא תעלה חזק יותר ומהר יותר.

2. חולשת הגילונים ב־2010 נבעה מקצב אטי מהחזוי של ההידוק המוניטרי. ב־2011 התמונה הפוכה ואג"ח בריבית משתנה הופכות לאטרקטיביות.

3. הפדיון המשמעותי בגילון 2304 בפברואר והמחסור בהנפקות מדינה באג"ח בריבית משתנה מגדילים את האטרקטיביות של האפיק.

4. אל תבנו על כך שקצב העליות הגבוה יימשך. חלקו מהווה תיקון טכני לירידות החדות בממשלתיות בריבית משתנה בדצמבר 2010.

5. המרווח הנמוך, לכאורה, של 0.14% בלבד שבו נסחרת ממר"מ 817 ביחס למק"מ לשנה, צפוי להמשיך ולהצטמצם אם המשקיעים יפנימו כי קצב העלאות הריבית יגבר.

ארבע נקודות לקונצרניות

1. ככל שסיכון המנפיק גבוה יותר, האג"ח הקונצרניות בריבית משתנה יהיו תנודתיות יותר ולא ימלאו את ייעודן כנכס דפנסיבי בתיק האג"ח.

2. כל עוד ההשקעה באג"ח שקליות בריבית משתנה אופנתית ניתן להנות מביצועים עודפים ביחס לאג"ח שקליות ממשלתיות בריבית משתנה.

3. הסנטימנט החיובי הנוכחי באפיק הקונצרני מחלחל גם לאג"ח הקונצרניות בריבית משתנה.

4. לאור הביקוש הגובר, סביר שנראה בעתיד הקרוב יותר הנפקות של אג"ח קונצרניות בריבית משתנה. בהתאם, צפוי המרווח הנמוך המאפיין את האפיק כולו לעלות בהדרגה, ולפיכך גל של הנפקות יכול להוות סימן למכירת הפוזיציה באפיק.

הכותב הוא מנכ"ל בית ההשקעות מנורה מבטחים