אג"ח הים התיכון: מפת הדרכים של השוק הישראלי

פיצוח הכוחות והאינטרסים השולטים כיום בשווקים השונים עשוי לייצר הזדמנויות השקעה רבות

עוד בטרם יבשה הדיו על סיכומי 2010 ועל התחזיות ל־2011, מתחיל מירוץ התשואות השנתיות מקו האפס. זו הזדמנות מצוינת לבדוק אילו אפיקי השקעה צפויים ליהנות מעודפי ביקושים ולחלופין, להיכן יתנקזו ההיצעים. אסור לתת לתחזיות לבלבל אותנו, שכן הכלל הבסיסי ביותר בכלכלה שריר וקיים: עודפי הביקוש מעלים את המחירים, כשמנגד, אפיקים הסופגים היצעים עלולים לייצר הפסדי הון.

הקלישאה שלפיה "הכסף החכם בידי המוסדיים בעוד שהציבור הרחב קונה רק את מה שאופנתי ובדרך כלל ביוקר", רחוקה מלהיות מדויקת. כבר שנתיים שציבור המשקיעים מגדיל את החזקותיו במניות ובאיגרות חוב קונצרניות. והוא צדק ובגדול, כפי שמראים השיאים החדשים שאליהם מעפיל תיק הנכסים של הציבור מדי חודש.

עיוותים הנגזרים ממסקנות ועדת חודק ישפיעו על השוק הקונצרני בשבועות הקרובים ועשויים לייצר הזדמנויות למשקיעים פרטיים, שעליהם לא חלה הרגולציה החדשה, בעוד שהמכירות והקניות של המוסדיים מונעות משיקולים רגולטוריים, שאין בינם לבין כדאיות ההשקעה דבר וחצי דבר.

הפדיונות יתמכו בשוק

הזרים כמעט והדירו רגליהם מהאפיק הממשלתי ב־2010 וזהו הצפי גם ל־2011. לעומתם, המוסדיים הגדילו במהלך השנה את השקעתם בשוק הממשלתי הסחיר ביותר מ־10%, בנטרול עליית השווי בבורסה. גם ב־2011 המוסדיים צפויים להמשיך בביקושים עקביים לאג"ח הממשלתיות, במיוחד הצמודות, לנוכח תזרים נטו חיובי שנתי של כ־15 מיליארד שקל, כספי עמיתים המוזרמים לגופי החיסכון ארוך הטווח בישראל.

מנגד, הציבור צפוי להמשיך ולהגדיל את החשיפה למניות, לאג"ח קונצרניות ולתיקים משולבים, בעיקר על חשבון אג"ח מדינה.

בצד ההיצע צפוי בינואר־פברואר עודף פדיון נטו גדול, במיוחד באפיק השקלי ובריבית המשתנה. פדיון נטו חיובי מהווה גורם חיובי בשוק האג"ח.

המק"מים יקרים מדי

שוק המק"מים הסולידי נהפך ב־2010 לזירת התגוששות בין הזרים לבנק ישראל. במהלך 2010 רכשו הזרים מק"מים בהיקפים אדירים והגדילו החזקתם מכ־5% לכ־27% משוק המק"מים, בהשקעה של עשרות מיליארדי שקלים. הזרים מבצעים פעולות ארביטראז' הנובע מפערי הריבית בין ארה"ב ואירופה לבין הריבית הגבוהה אצלנו, תוך גידור הסיכון המטבעי בהשקעתם באמצעות מכשירים פיננסיים מתוחכמים.

בנק ישראל מעוניין לצמצם את פעילות הזרים במק"מים, כדי להחליש את השקל ולעודד את היצוא. לשם כך הוא פועל לאחרונה לצמצום הנפקות המק"מ. בשורה התחתונה, המק"מים, במיוחד אלו הנפדים בפרק זמן של עד שלושה חודשים, נסחר במחירים גבוהים.

חודק ייצר הזדמנויות

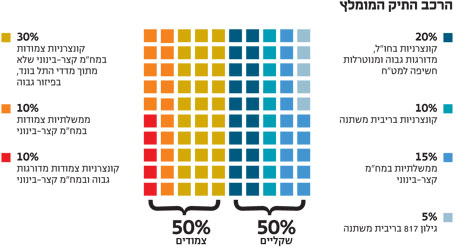

המשקיעים הזרים אינם מהווים גורם משמעותי בשוק האג"ח הפרטי. מנגד, המשקיעים המוסדיים הם שחקן דומיננטי בשוק הקונצרני. ההעדפה שלהם לאג"ח קונצרניות צמודות על חשבון צמודות מדד ממשלתיות התעצמה מאז 2008, וכיום המוסדי רואה לנגד עיניו שני מגזרים שונים באפיק הקונצרני: מצד אחד, אג"ח קונצרניות צמודות, איכותיות, בדרך כלל קצרות - לשם הולך הכסף המוסדי הגדול. מצד שני, שאר השוק הקונצרני מרכז את עיקר הפוטנציאל לרווחים ב־2011, אבל רגיש מבחינת המלצות ועדת חודק ועלול "לגמגם" בתחילת השנה.

חולשה כזו, הנובעת מרגולציה ותו לא, תייצר הזדמנויות קנייה רבות, עבור אלו שאינם כפופים למסקנות חודק. עם החלתן המלאה של תקנות חודק בחודש ינואר 2011 יש לצפות כי קצב הגיוס הקונצרני יואט. שוק ההנפקות הבריא סיפק חמצן לאפיק הקונצרני ושיפר מאוד את מצבם של מחזיקי אג"ח קיימות של חברות שהנפיקו מחדש. בשורה התחתונה מדובר בשוק בריא, נזיל וצומח.

רכישת המניות לא מוצתה

כבר מזמן לא נתקלנו בקונצנזוס שכזה על אודות האטרקטיביות של המניות ב־2011. למרות מחירי השיא, צד ההיצע באפיק נותר רדום לאור מיעוט הנפקות ומכירות בהיקפים נמוכים יחסית מצד בעלי עניין. לעת עתה מתפקד האפיק המנייתי בסביבה של עודפי ביקוש.

כצפוי, שוק המניות הישראלי "סבל" משדרוגה של ישראל משוק מתפתח לשוק מפותח בקרב הזרים. המוסדיים לא מימשו בעליות ומציגים גידול קל של 0.6% בהחזקתם במניות. הציבור מגדיל את החזקותיו במניות, בעיקר באמצעות קרנות נאמנות ותעודות סל. הגדלת הרכיב המנייתי קיבלה תאוצה בנובמבר־דצמבר, וזהו מהלך שעדיין רחוק מלמצות את עצמו.

הכותב הוא מנכ"ל מנורה מבטחים פיננסים