אפקט חודק: המוסדיים נפטרים מהסחורה במחירי סוף העונה

הירידות האחרונות בשוק האג"ח גרמו לבהלה מיותרת בקרב המשקיעים. גם המוסדיים מוכרים אחזקות באג"ח קונצרניות שאינן מתאימות לאסטרטגיה שלהם ב־2011. התוצאה היא עיוותים בשוק האג"ח הקונצרניות היוצרים כר נרחב לניצול הזדמנויות

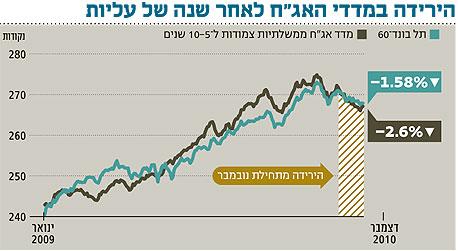

הסערה הפוקדת את העולם בתקופה האחרונה לא פסחה על ישראל. הכוונה היא לא למזג האוויר הסוער מהשבוע שעבר, אלא לירידות החדות בשוק איגרות החוב הממשלתיות בארצות הברית ובאירופה, שהביאו לירידות חדות במחירי האג"ח הארוכות בשווקים אלו.

הטריגר לירידות אלו היה דווקא סימנים חיוביים מכיוונה של הכלכלה האמריקאית, כאשר תחושת המשקיעים שמתרבים הסימנים להתאוששות כלכלית בארה"ב גררה מיד הערכות כי מועד תחילת העלאות הריבית בארה"ב מתקרב. ציפייה כזו מעולם לא היתה איתות חיובי למחירי האג"ח.

מנוסת המשקיעים

אלו מביניכם המשקיעים באג"ח בישראל יודעים כי לא מדובר כאן בחדשות מרעישות. זה כחודשיים אתם מבחינים בעובדה פשוטה - מחירי האג"ח שברשותכם במגמת ירידה. מילא ירידות קצרות של שבוע־שבועיים, את זה אנחנו המשקיעים באג"ח יכולים לסבול, אבל תקופת ירידות של חודשיים היא לא משהו שהתרגלנו אליו בשנתיים האחרונות.

שוק האג"ח פינק בשנים האחרונות את משקיעיו. בניגוד לשוק המניות, המשקיעים באג"ח רווים עדנה כמעט בלתי פוסקת. זו בדיוק הבעיה שאני חש בה כרגע. המשקיעים באג"ח כבר שכחו מהו מימוש אמיתי או מסחר סלקטיבי יותר. לכן, למרות האזהרות בדבר ירידות צפויות, כשהירידות הגיעו לשוק, הן תפסו את המשקיעים לא מוכנים.

אישית, הייתי מצפה כי אנחנו, תושבי המזרח התיכון, נגיב ברוגע ואפילו באדישות לנוכח אירועים כאלו "הבאים עלינו בהפתעה", אבל איפה האדישות ואיפה אנחנו. במקום שנגיב כפי שמצופה ממי שחייו מלאים בחוסר יציבות והפכפכות, באדישות ושמירה על פאסון, המשקיעים בשוק האג"ח בארץ מזכירים לי דמות מהסרטים - אותו אדם נוירוטי היושב בחדרו וכל רעש קטן מקפיץ אותו מכיסאו.

השיער שלו פרוע, העיניים מעט יוצאות מחוריהן, וכאשר הוא שומע לפתע רעש של צלחת זזה בחדר הסמוך, הוא פותח מיד בצרחות בהלה ובורח מהחדר כה מהר עד שהוא לא מצליח לראות כי מדובר בסך הכל בחתול השמנמן שלו, שהתעורר משינה והזיז את צלחת החלב. אולי אני דרמטי מדי בתיאור שלי, אבל כך אני רואה חלק מכם.

אני מנסה לרמוז כי במקום שבו יש אוסף גדול של משקיעים עצבניים ונוירוטיים, ישנן גם הזדמנויות רבות שאותם עצבניים מותירים מאחור במנוסתם. רק תחשבו על אותו חתול שמנמן מהדוגמה הקודמת, אך כעת תוסיפו לו את הצלחת עם ההמבורגר והצ'יפס שאותה דמות מבוהלת השאירה על השולחן.

אתם רואים את התמונה בדמיונכם? חתול שמן מול צלחת מלאה במטעמים בחדר ריק? כעת רק תחליטו מי אתם רוצים להיות - החתול או הברחן? לפני שתענו לעצמכם על השאלה, אני כבר עניתי. ההעדפה האישית שלי היא החתול.

אין מציאות באג"ח הממשלתיות

אם חשבתם לעצמכם כי האג"ח הממשלתיות בארץ ירדו חזק, אתם טועים. ביחס ל"מרחץ הדמים" שהיה באג"ח הממשלתיות בארה"ב בחודש האחרון, הירידות בישראל הן כלום.

שימו לב לנתון הבא: המרווח בין התשואות על אג"ח לעשר שנים בארה"ב ובישראל ירד לרמת שפל נמוכה של 1.3%, כלומר התשואה על שחר לפדיון בעוד עשר שנים גבוהה ב־1.3% בלבד מזו שנקבל על אג"ח ממשלתיות לעשר שנים בארה"ב (וזה לאחר עליות חדות מאוד במחירי האג"ח בארה"ב בסוף השבוע, אחרת הפער היה עומד על 1.1% בלבד).

יש שיאמרו כי מצבה הכלכלי של ישראל כיום טוב יותר, ואני מסכים איתם, אבל אם תכניסו למשוואה את העובדה כי האינפלציה בארץ גבוהה משמעותית מזו שבארה"ב, לא ברור לי איפה הריבית הריאלית גבוהה יותר.

ראיתי עבודה שעשה בית השקעות מתחרה בדבר פערי התשואה בין אג"ח ממשלתיות ספרדיות לעשר שנים ואג"ח ישראליות. העבודה עסקה בכך שהתשואה על האג"ח הספרדיות היתה גבוהה מזו של האג"ח הישראליות, אף שהדירוג של ספרד גבוה יותר. מסקנתה היתה כי למרות הפער לא מומלץ לנצל את הפערים האלה, כיוון שהפער בתשואות משקף את הסיכון שרואה השוק באג"ח הספרדיות.

שימו לב כי יש בעיה בפער בין התשואות של האג"ח הממשלתיות בישראל, שהן נמוכות מדי, לתשואות במדינות חזקות. כמו כן, העבודה התעלמה מהפערים ברמות האינפלציה.

עוד טעות מתודולוגית שמצאתי בעבודה היא העובדה שלקחו כהשוואה אג"ח שחר למח"מ 10 שנים ולא לפירעון בעוד 10 שנים. אולי נראה לכם שאני קטנוני, אבל אג"ח למח"מ 10 היא אג"ח ל־16 שנה בארץ. אם היו לוקחים את המח"מ הנכון - קצת יותר משבע שנים - היו מגלים כי פער התשואות כבר קופץ לכמעט 1% לטובת הספרדים, וזה כבר דיון אחר.

מה המסקנה בנושא האג"ח הממשלתיות בארץ? ובכן, כחתול שמן אין כאן מציאות, למרות הירידות האחרונות, מלבד תיקון למעלה שצפוי בתקופה הקרובה.

האג"ח הישראלית, לדעתי, נחותה ביחס לאלטרנטיבות אחרות היום. מה שומר אותה כה יקרה? שימו לב לעוצמה של השקל מול כל המטבעות בעולם. אותם ספקולנטים שבנק ישראל נאבק בהם, ללא הצלחה רבה יש לומר, הם גם חלק מעושי השוק בשוק האג"ח הממשלתיות בישראל.

יש להם אינטרס לשמור על מחירי האג"ח כאן, ובדרך זו להציג תשואות ורווחים נאים גם מכיוון האג"ח שהם מחזיקים (שחר, גליל), שהן חזקות וטובות יותר מאלו של ארה"ב וספרד, וגם מכיוון הרווחים שלהם על השקל ביחס למטבע הבסיס (יורו, דולר) שבו הם נמדדים. זה מה שקורה כשנותנים לחתול לשמור על השמנת.

כפי שכבר הבנתם, אם פסלתי כרגע את שוק האג"ח הממשלתיות, נשארנו עם האג"ח הקונצרניות. חלק מהגופים המוסדיים עורכים כעת מעין "ניקוי אורוות" לקראת סוף השנה. אני מתכוון לתופעה ידועה שבה לקראת סוף שנה גופים מוסדיים מסוימים, במסגרת היערכותם ל־2011, מוכרים אחזקות שיש להם באג"ח קונצרניות אשר לדעתם אינן מתאימות לאסטרטגיה שלהם לשנה הבאה.

השנה יש השפעה גם לוועדת חודק, שחייבה את הגופים המוסדיים להכין נייר עמדה המסביר את השיקולים שהובילו את אותו גוף מוסדי לרכוש את האג"ח הקונצרניות שרכש. לוועדת חודק צפויות להיות השלכות משמעותיות בהתאם גם על המסחר הצפוי באג"ח בשנת 2011. בגדול, המשקל של המשקיעים הפרטיים במסחר ילך ויגדל ככל שהדירוג של האג"ח ירד.

כעת חברו את הנקודות לבד: מוסדיים עם הראש כבר בשנה הבאה, ציבור משקיעים עצבני - תחזרו לתמונה של הדמות עם החתול מתחילת הטור, ויש לכם כעת את התמונה המלאה.

פערי תשואות מוזרים

המסחר באג"ח הקונצרניות בחודש האחרון מצביע על שורה ארוכה של עיוותים הצועקים לשמים. נתחיל עם אג"ח ברמות סיכון דומות ודירוג דומה אבל בפערי תשואות מוזרים.

מעוניינים בדוגמה? חברת דרבן הנפיקה לפני כשבוע אופציות לאג"ח. ההנפקה נכשלה בעיקר בגלל העיתוי, בשל הבהלה שעליה דיברתי. זה יצר מצב שבו האופציות נסחרות נמוך יותר מהאג"ח שאליהן ניתן להמיר אותן, כלומר, רכישת האופציה והמרתה לאג"ח זולה יותר מרכישה ישירה של האג"ח, ולכן הן לוחצות חזק על מחיר אג"ח ח' של דרבן לדוגמה.

כך אנחנו מוצאים את אג"ח ח' של דרבן המדורגת A2 על ידי מידרוג נסחרת בתשואה של 4.5% ברוטו צמוד מדד למח"מ 3.5 שנים לעומת שורה ארוכה של אג"ח בדירוג דומה או נמוך יותר הנסחרות בתשואות הנמוכות ב־1%–1.5%: פלאזה סנטרס א' הנסחרת בתשואה 3.6% ומח"מ דומה, דמרי אג"ח ג' הנסחרת בתשואה של 3.1% למח"מ 2.6 שנים, סולקון א' הנסחרת בתשואה של 3.6% למח"מ 3.2 שנים ודירוג נמוך יותר, והרשימה ארוכה.

לכן ההצעה שלי: חפשו את העיוותים האלו, קנו את האג"ח שנסחרות בתשואות גבוהות יותר ביחס לממוצע בשוק (רמז: זה בדרך כלל מגיע יחד עם הנפקה). בתחילת 2011 הפער, להערכתי, ייסגר.

עושים מזבוב פיל

הזדמנות נוספת ניתן למצוא באג"ח בסיכון גבוה (high yield), שבהן מראש יש לציבור הרחב משקל משמעותי. כשהעצבנות גבוהה, כל רעש קטן נשמע כמו קול נפץ. ניתן לראות כי בסדרות אג"ח רבות שבהן לציבור הרחב אחזקות מהותיות נרשמו ירידות חזקות לאחרונה, במיוחד על רקע הודעות שלעתים הן תמימות. ראו לדוגמה את הטור משבוע שעבר בעניין דלק נדל"ן, בו הראיתי כיצד כוונת החברה להפוך את סדרות האג"ח לאג"ח להמרה (פעולה המיטיבה עם בעלי האג"ח) גררה מכירת חיסול מצד משקיעים עצבניים.

בשבוע שעבר נתקלתי ונשאלתי רבות על אג"ח א' של חברת אדמה, שבהן נחזתה תופעה דומה. החברה הודיעה על כינוס אסיפת בעלי האג"ח, בנושא "דיווח על עסקי החברה ועקרונות למכירת מניות החברה". המשקיעים ראו את ההודעה, חיברו אחד ועוד אחד, הגיעו לשלוש ומיד הסיקו כי פניה של החברה להסדר חוב.

התגובה לא איחרה לבוא, ואלו התחילו במכירות מבוהלות. אבל מה לעשות כשיוזמי האסיפה הם בעלי אג"ח גדולים ונושא האסיפה הוא מכירת מניות על ידי השותפים בחברה לחברת אימואיסט במסגרת פשרה בין בעלי המניות? במקרה זה קל היה להבין שמטרת האסיפה דווקא חיובית לבעלי האג"ח. זה לא המקום להרחיב, אבל בעלי האג"ח דרשו כי ייעשה שינוי בעסקה לטובתם, ואילו החברה התכוונה להראות כי היא תוכל בכל מקרה לעמוד בתשלומים לבעלי האג"ח, ולכן אין צורך בכלל בכינוס האסיפה שיזמו בעלי האג"ח.

כפי שיכולתם לראות רק משתי הדוגמאות שהצגתי, חוסר היציבות האחרון הוא כר נרחב לניצול הזדמנויות. אנחנו כחתולים המעוניינים להשמין חייבים להבין ולהפנים כי לעתים יד המושטת לעברנו במהירות לא תמיד באה לסטור לנו או להכות אותנו, לעתים היא פשוט באה מתוך כוונה ללטף אותנו כדי שנוכל לשכב ולהמשיך לגרגר.

הכותב הוא מנכ"ל בית ההשקעות להבה