אג"ח הים התיכון: במערב מייחלים לאינפלציה

בתקופה שבה במערב מתאמצים לייצר אינפלציה, ואילו בישראל עליית המחירים רק נמשכת, קיימת העדפה להשקעה באפיק הצמוד הממשלתי, למרות שהמדדים הנמוכים בחודשים הקרובים מעניקים כביכול עדיפות לאפיק השקלי

מדד נובמבר עלה רק ב־0.1% והיה נמוך מתחזית הקונצנזוס. גם תחזית האינפלציה לארבעת החודשים הקרובים נמוכה מאוד ומסתכמת בעלייה זעומה של 0.1% בדצמבר ותחזיות למדדים שליליים עד אפסיים בינואר־מרץ 2011.

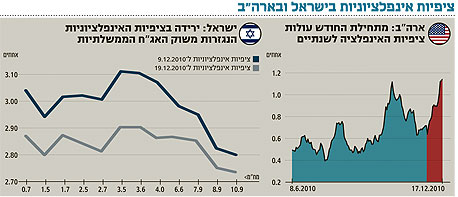

בהתאם, ירדו גם הציפיות האינפלציוניות הגלומות בפער בתשואות לפדיון באפיק הממשלתי בין העקום השקלי לצמוד, והן מסתכמות בכ־2.8% לאורך כל העקום. עיקר הירידה בציפיות האינפלציוניות חל במח"מ הקצר, הרגיש יותר למדדי המחירים הנמוכים שבפתח.

סעיף הדיור במדד המחירים לצרכן החל להתמתן אף הוא. יש שיגידו שהוא מתמתן בשל עונתיות, אחרים טוענים שזו התמתנות אמיתית, בין היתר על רקע העיסוק בתוכניות הממשלתיות למלחמה בעליית מחירי הדיור.

ימים יגידו, אולם אין לנו ספק שהמילה האחרונה בתחום הדיור טרם נאמרה. להערכתנו, מדד הדיור יעלה גם ב־2011 ויוסיף כ־1% לאינפלציה השנתית, הצפויה להסתכם בכ־3%, עם סיכוי טוב להפתעה כלפי מעלה, לכיוון ה־3.5%.

החשש הבסיסי מאינפלציה גבוהה, אף מעבר לקצה העליון של היעד הממשלתי (1%–3%), אמור להתבטא בציפיות אינפלציוניות גבוהות, שילוו אותנו לכל אורך השנה, בקצה העליון של היעד הממשלתי.

הגלגל הדפלציוני

משק דפלציוני הוא משק שנמצא בבעיה. דמיינו כי אתם מעוניינים לרכוש מכונית חדשה, אבל יודעים ש"מחר" מחיר המכונית יהיה נמוך יותר - זו דפלציה, וברור שבמצב שוק שכזה כלל לא תרצו לקנות מכונית. אתם פשוט תעדיפו לחכות ל"מחר". אם הצרכן לא ירכוש את המכונית, הרי שהמפעל לא יראה ביקושים גדלים, לא ישכור עובדים, שיעור האבטלה יישאר גבוה, ו"מחר" באמת יהיה זול יותר.

זהו הגלגל הדפלציוני והדוגמה הפשוטה לעיל היא הסיבה לכך שראשי הבנקים המרכזיים מעוניינים בסביבה אינפלציונית מתונה. בשורה התחתונה אינפלציה (בשליטה) יוצרת ביקושים ומייצרת צמיחה כלכלית. היפנים למדו זאת על בשרם, והגלגל הדפלציוני נחשב לאחד הגורמים שבגללם סבלה יפן מ"עשור אבוד" ללא צמיחה.

יו"ר הפד בן ברננקי יודע זאת, ובנובמבר 2002 נשא נאום בשם "דפלציה - איך מוודאים שזה לא יקרה פה", שבו פירט את הדרכים למנוע דפלציה. נהוג לראות בנאום הזה את מכלול המהלכים שהוא מיישם כיום בתפקידו כיו"ר הפד.

ברננקי התבטא פעמים רבות בחודשים האחרונים כי קצב האינפלציה בארצות הברית נמוך מהרצוי, וקריאת האינפלציה של כ־1% שהתפרסמה ביום רביעי תומכת בנתונים האלו.

כשהשחקן הגדול בשוק רוצה אינפלציה

ברננקי יודע כי הוא חייב להעלות את האינפלציה או לפחות את הציפיות האינפלציוניות. ומה הוא עושה? ראשית, הוא מדבר על הצורך באינפלציה. על ידי כך הוא מנסה לייצר ציפיות אינפלציוניות שישלחו את הציבור לצרוך היום. שנית, הוא הכריז על תוכנית ההקלה הכמותית השנייה, שבמסגרתה רוכש הפד איגרות חוב של ממשלת ארה"ב בכ־100 מיליארד דולר בחודש. בינתיים התשואות לא ירדו, בניגוד למצופה, בין השאר בשל העלייה בציפיות האינפלציוניות. חלק הארי של שוק האג"ח האמריקאי הנו נומינלי, לא צמוד לאינפלציה, ולפיכך רגישותו לשינויים בקצב האינפלציה גבוהה.

מה עושים כשהשחקן הגדול בשוק (הבנק המרכזי) מודיע שהוא רוצה אינפלציה? מקשיבים לו. איך שלא נסתכל על זה, החודש התבשרנו על תוכניות בסכום של 1.7 טריליון דולר (כ־800 מיליארד דולר של הקלה כמותית ועוד 900 מיליארד דולר בתוכנית הקלות המס של הנשיא אובמה) שיגיעו לשוק. גם אם הסכומים האלו לא יצליחו ליצור אינפלציה בארה"ב, במידת הצורך ימשיכו הממשל והפד להמציא תוכניות גרנדיוזיות נוספות.

סימני ההתאוששות האחרונים בכלכלה האמריקאית תורמים אף הם לעלייה האחרונה בציפיות האינפלציוניות. מגמה זו עלולה לחמם עוד יותר את הכלכלות הצומחות בעולם.

הניסיון של ברננקי להעלות את האינפלציה בארה"ב מביא להיחלשות הדולר ולעליית מחירי הסחורות. השילוב של צמיחה גבוהה ואינפלציה במחירי סחורות יוצר לחצים אינפלציוניים בשווקים הצומחים והמתעוררים. ישראל נמצאת במצב דומה, ללא קשר לסיווגה הרשמי כשוק מפותח במדד MSCI.

אבל תיאור המצב לעיל אפילו חזק יותר. בעיית הדפלציה (או אי־אינפלציה) איננה ייחודית רק לארה"ב. גם ביפן הכלכלה במצב של כמעט ללא אינפלציה, וגם בגוש היורו לא רואים ניצני אינפלציה. כלומר, יותר מ־60% מכלכלת העולם (גוש היורו, ארה"ב ויפן) נמצאים במצב של צמיחה כלכלית מתונה, אבטלה גבוהה ומשק על סף דפלציה.

שניים מתוך שלושת הבנקים המרכזיים האלו (ארה"ב ויפן) נמצאים בתוכנית כזו או אחרת ליצירת אינפלציה מקומית. הבנק השלישי (גוש היורו) עדיין חי בהכחשה אבל הוא יאמץ, בסופו של דבר, מדיניות מרחיבה דומה. כש־60% מהכלכלה העולמית מנסים לייצר אינפלציה, כדאי שנאמין להם.

צמודים או שקלים?

נדמיין שלפנינו שני משקיעים. משקיע א' מעדיף את האסטרטגיה על הטקטיקה ומונחה בעיקר משיקולים לטווח בינוני וארוך. להבדיל, משקיע ב' אינו מתכחש לאסטרטגיה, אולם מאמין ביכולתו לתזמן נכון את שוקי האג"ח ולנצל הזדמנויות ועיוותי מחירים לאורך עקומי התשואה.

מהי התמונה שרואה לפניו משקיע א'? הסיכונים האינפלציוניים מוחשיים, הן מתוצרת כחול־לבן על רקע הצמיחה במשק והמדיניות המוניטרית המתירנית שמאפשר בנק ישראל, ושעלולה "להתפוצץ לכולנו בפנים", והן על רקע המאמץ במדינות המערב לייצר אינפלציה, מאמץ ממנו תושפע האינפלציה גם בשווקים הצומחים. בהתאם, יתייחס משקיע א' לירידה הנוכחית בציפיות האינפלציוניות בישראל כאל הזדמנות רכישה של צמודי מדד, הן באג"ח הממשלתיות הצמוד במח"מ הקצר והבינוני והן באג"ח הקונצרניות האיכותיות במח"מ הקצר.

המשקל של האג"ח הממשלתיות הצמודות ביחס למשקלן של הקונצרניות הצמודות יכול להשתנות בהתאם לגובה הציפיות האינפלציוניות הגלומות בשוק הממשלתי בהשוואה לקונצרני, כשכיום ברור כי ניתן לרכוש את ההגנה האינפלציונית הזולה יותר באמצעות השוק הקונצרני.

משקיע א' מביא בחשבון כי ייתכן שהעדיפות לאפיק הצמוד לא תייצר לו רווחי הון בחודשים הקרובים, על רקע המדדים הנמוכים החזויים. אולם, על רקע המחסור הצפוי באג"ח ממשלתיות בחודשים הקרובים (צפוי עודף פדיונות על הנפקות), ובשל הערכתו כי אם יירשו הפתעות במדדי המחירים הקרובים הן יהיו כלפי מעלה, האסטרטגיה שלו מדודה ומחושבת מבחינתו.

משקיע ב' אינו מתעלם מהסיכונים האינפלציוניים בטווח הבינוני והארוך, אבל נותן משקל יתר לתמחור הנוכחי של הציפיות האינפלציוניות בבורסה ומעריך שהן אפילו יוסיפו לרדת, ולפיכך מעדיף להגדיל את הרכיב השקלי בתיק, על חשבון צמודות המדד הממשלתיות. הוא "בונה" על אופיין הסתגלני של הציפיות האינפלציוניות ועל רגישותן הרבה למדדי המחירים הסמוכים. את ההגנות האינפלציוניות הוא מעדיף להחזיק בעיקר באמצעות השקעה באג"ח הקונצרניות הצמודות, במח"מ קצר־בינוני ובדירוגים גבוהים.

בנוסף לחשיפת חסר לצמודות מדד, מסתכן משקיע ב' בחיזוי המגמות העתידיות בגובה הציפיות האינפלציוניות. אם השוק יעריך שירדו מספיק, יהיה על משקיע ב' "להפוך את עורו" במהירות ולחזור ולהגדיל חשיפה לצמודות המדד, אחרת יסבול מהפסדי הון ומשחיקה אינפלציונית של השקעתו.

צמאים להעלאת ריבית

אם נגיד בנק ישראל סטנלי פישר יעשה את הדבר הנכון ויעלה את הריבית במשק בהחלטת הריבית הקרובה, צפוי משקיע ב' להרוויח, כיוון שהמשקיעים צמאים להעלאת ריבית שתוכיח כי הבנק המרכזי "לא נרדם על ההגה", ולפיכך קטן החשש שהאינפלציה תצא מכלל שליטה ותחייב העלאת ריבית אגרסיבית של 0.5%, שלא בוצעה בישראל מאז 2005.

במכלול הסיכונים והסיכויים, ולנוכח הכרה במגבלה שלנו בחיזוי מגמות קצרות טווח בבורסה, אנו נוטים יותר לכיוון משקיע א', אולם לא מתעלמים מהשיקולים הטקטיים של משקיע ב'. לפיכך, למרות התחזית שלנו ל־2011 המעניקה עדיפות לאפיק הצמוד, אנו מחלקים משיקולים טקטיים את כספנו שווה בשווה בין האפיק השקלי לצמוד ונערכים למדדים הנמוכים שלפנינו.

הכותב הוא מנכ"ל מנורה מבטחים פיננסים