אג"ח הים התיכון: ציפיות האינפלציה מגולמות פחות בקונצרניות

הריבית הנמוכה, השיפור ברווחיות החברות והיעדר אלטרנטיבות ממשיכים לפעול לטובת האפיק הקונצרני. מנגד, המשבר האירופי והתנודתיות הגבוהה בארה"ב מבלבלים את המשקיעים אצלנו

בנק ישראל פספס בשבוע שעבר אפשרות להעלות את הריבית מבלי לזכות למבול הרגיל של קיתונות מגורמים אינטרסנטיים. העלאת הריבית במשק היא הכרחית, ובאופן פרדוקסלי המשקיעים מחכים להאצה בקצב העתידי של העלאות הריבית במשק.

הבורסה הצביעה ברגליים

על רקע הנתונים העדכניים משוק הנדל"ן למגורים באוקטובר, המעידים, שלא במפתיע, שמדובר בשוק בנקודת רתיחה, יש לקוות שהנגיד סטנלי פישר ישכיל להעלות את הריבית בחודש דצמבר. העלאה כזו תתקבל באנחת רווחה מצד המשקיעים, המודאגים שהאינפלציה במשק תחרוג מהגבול העליון של היעד הממשלתי (1%–3%). סדרה של העלאות ריבית מתונות, במדרגות של 0.25%, עדיפות על פני תגובה חריפה ולא צפויה וייקור הריבית ב־0.5%, שלא בוצעה בישראל מאז דצמבר 2005, ושתטלטל, בצדק, את השווקים הפיננסיים.

הבורסה הצביעה ברגליים ושיקפה את האכזבה מהחלטתו של פישר. הציפיות האינפלציוניות עלו, במיוחד באיגרות החוב במח"מ הקצר והבינוני, והשקל הוסיף להתחזק, אף שהריבית נותרה על כנה. עקום הציפיות האינפלציוניות הוא עקום הפוך המשקף את החששות, לפחות בשנה־שנתיים הקרובות, מפני אינפלציה גבוהה מיעד האינפלציה בישראל.

מנגד, במח"מ הארוך תחזית האינפלציה נותרה כ־2.85%, מה שמייצר עדיפות להשקעה צמודה בהשוואה לשקלית במח"מ הארוך.

הפגיעה באמינות של פישר מתבטאת גם בהעלאת תחזיות האינפלציה ל־12 החודשים הבאים על ידי חזאי מאקרו ומחלקות ההשקעה של משקיעים מוסדיים. אחרי מדד נובמבר, הצפוי לעלות בכ־0.2%, צפויה רגיעה במדדים עד לחודש אפריל. זו הסיבה העיקרית שלא סר חנו של האפיק השקלי, למרות הסיכונים האינפלציוניים הברורים. אחרת, היינו ממליצים על הגדלה משמעותית של הרכיב הצמוד בתיק ההשקעות, הן באמצעות אג"ח מדינה צמודות והן באמצעות אג"ח קונצרניות.

החרפה במשבר האירופי

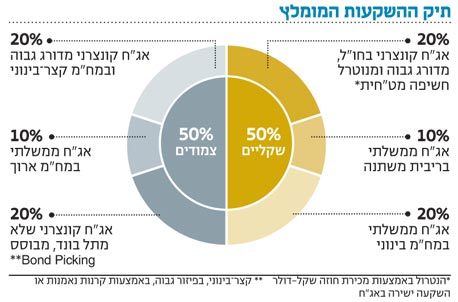

הציפיות האינפלציוניות הגלומות באפיק הקונצרני נמוכות מאלו הגלומות באג"ח הממשלתיות, בכל המח"מים, מה שמגדיל את האטרקטיביות של אג"ח קונצרניות מדורגות גבוה ובמח"מ קצר־בינוני בהשוואה לאג"ח ממשלתיות.

את הציפיות האינפלציוניות הגלומות באפיק הקונצרני ניתן לחלץ בקירוב בשתי שיטות עיקריות: הראשונה, באמצעות הפרש התשואות לפדיון הגלומות במדד התל בונד השקלי ביחס למדד תל בונד־40 צמוד המדד. השנייה, על ידי השוואת התשואות לפדיון בצמדים של אג"ח קונצרניות של אותה חברה מנפיקה, כלומר על ידי הפחתה של התשואה הצמודה לפדיון מהתשואה השקלית לפדיון של אותה חברה ובאותו מח"מ.

בשוק הקונצרני המקומי שררה בשבוע האחרון מגמה מעורבת, בהמשך לשבועות תנודתיים מאוד.

בבואנו לנתח את ההשפעות השונות על שוקי החוב בכלל ועל שוק האג"ח הקונצרניות בפרט, אנו נדרשים להבין את האירועים שמתחוללים מעבר לים: שוק האג"ח הקונצרניות בחו"ל הושפע השבוע משני גורמים מרכזיים - היציבות בתשואות לעשר שנים באג"ח האמריקאיות והמשך ההחרפה במשבר החוב האירופי. בעוד שהראשון שמר על התשואות יציבות, השני גורם להתחלת פתיחת מרווחים וירידה בשנאת הסיכון.

כך, למשל, האג"ח הקשורות ישירות למשבר, כגון אג"ח של בנקים אירופיים בחוב נחות, סבלו מירידות של כ־1.5% עד 2% במח"מ ארוך. באופן כללי, ראינו פתיחת מרווחים קלה בין האג"ח הקונצרניות לאג"ח הממשלתיות, הן באג"ח בדירוג השקעה והן בסיכון גבוה (High yield). המרווח באג"ח בסיכון גבוה, כפי שנמדד על ידי ג'יי.פי מורגן, עלה לכ־5.7%.

בנוסף להמשך ההידרדרות במצבן של המדינות החלשות באירופה (מדינות ה־PIGS - פורטוגל, אירלנד, יוון וספרד), גם הסלמה ביחסים המתוחים בין קוריאה הצפונית לדרומית הגדילה את פרמיית הסיכון הנדרשת על ידי המשקיעים.

עדיפות לחוב קצר

לא הכל נקבע על פי פרמטרים כלכליים. סוף השנה מתקרב, ורצונם של הגופים לקבע את התשואות המרשימות שהושגו בשנה האחרונה משפיע על שיקולי ההשקעה שלהם והופך אותם לזהירים יותר ושמרניים יותר, במטרה לשמור על התוצאות הטובות ולא להיכנס להרפתקאות חדשות.

השוק הקונצרני, וגם הממשלתי, ימשיכו ככל הנראה להיות מושפעים מהנעשה בעולם. להערכתנו, יש להמשיך ולהיות זהירים וסלקטיביים, ועל כן נעדיף השקעה באג"ח במח"מ הקצר־בינוני, בחברות לאחר מיחזור חוב, באג"ח עם ביטחונות ובחוב קצר של חברות נדל"ן היוזמות בנייה למגורים. יש לבצע בחינה נקודתית של ההשקעה בפועל על פני השקעה במדדים.

עונת הדו"חות לרבעון השלישי נמצאת בשיאה. באופן מייצג ניתן לחזות בהמשך הטבה ושיפור של הפירמות בישראל. בתחום הנדל"ן אנו עדים להמשך שיפור בדמות שיעורי תפוסה והכנסות גבוהים יותר, עליות בהערכת שווי הנכסים ונזילות טובה יותר, שבאה לידי ביטוי בגישה מצוינת למקורות אשראי.

בתחום הפיננסים והאחזקות אנו ממשיכים לחזות בשיפור, הן בנגישות לאשראי והן בעליית ערך החברות. בקרב החברות התעשייתיות ניתן אמנם לזהות קשיים בחברות יצואניות מסוימות, אך בבחינה כוללת המצב בהחלט איתן.

אם כן, למרות מצב המאקרו המאתגר, נראה כי הדו"חות הכספיים של החברות מלמדים כי מצבן איתן וטוב. להערכתנו, יש להמשיך לבחור באפשרות של בחירה קפדנית של אג"ח צמודות מדד, שנבחנות באופן רציף ומעמיק, תוך שמירה על תשואה פנימית גבוהה יחסית ומח"מ קצר. אפשרות זאת מהווה אלטרנטיבת השקעה נוחה והגיונית למשקיעים רבים. יש לציין שהרכיב הצמוד מעניק הגנה מפני לחצים אינפלציוניים, העשויים אף להתגבר לאור הדפסות הכסף הרבות בעולם והמתירנות המוניטרית של פישר.

הבחירה באג"ח בהחלט מאתגרת, אך להערכתנו, רק באמצעות השקעה סלקטיבית (Bond Picking) יוכל המשקיע למזער את הסיכונים תוך תשואה נאה.

בנוסף, קיימת חשיבות גדולה לניתוח מעמיק של ההנפקות החדשות. לאחרונה צפינו בכמה הנפקות שלא הצליחו להשיא תמורה הולמת למשתתפים בהן, ואנו ממליצים על בחינה קפדנית לפני כל השתתפות.

מדד האקס בונד של "כלכליסט" ומנורה מבטחים

התנודתיות באג"ח תימשך

בשבוע האחרון נרשמה עדיפות משמעותית למדד אקס בונד, שהניב תשואה של 0.54%, על פני מדד תל בונד־60, שהשיא תשואה של 0.11%.

בהסתכלות על המגמה ארוכת הטווח, ניתן לראות שמדד אקס בונד עלה מתחילת השנה בכ־17.15%, בעוד שמדד תל בונד־60 השיא מתחילת השנה כ־12%.

בשבוע הבא צפויה התנודתיות להמשיך להיות מנת חלקו של עולם החוב העולמי והמקומי.

אנו מעריכים שיש לשמור על תיק ההשקעות ככל הניתן מהשפעות התנודתיות, וכאלטרנטיבה אשר מפחיתה באופן משמעותי את הסיכון הנ"ל, יש להמשיך ולהשקיע באיגרות חוב שמחוץ למדדי התל בונד, שלהן מרווח גבוה יותר אל מול האפיק הממשלתי הרגיש, ותוך דגש על מח"מ קצר עד בינוני.

מצב מאתגר זה, בראייתנו, מביא את הערך המוסף שלדעתנו יכול להשיא מכשיר השקעה "חכם" כמדד אקס תל בונד.

המדד ממשיך לספק אלטרנטיבת השקעה במח"מ קצר יחסית ובמרווח עדיף באופן משמעותי על זה שנרשם במדדי התל בונד, ובכך עונה על צורכי ההשקעה הבסיסיים כפי שאנו מעריכים לתקופה זאת.