אג"ח הים התיכון: הריבית עלתה, אז מה? מהלך העליות לא מיצה את עצמו

היעדר האלטרנטיבות הריץ את המשקיעים אל האג"ח הקונצרניות, המניות והנדל"ן - והעלאת הריבית האחרונה של פישר אינה חזקה מספיק כדי לשנות משהו בהתנהלות השוק

תקופת החגים סיפקה בניגוד למצופה לא מעט דרמות בשוקי האג"ח, אולם תגובת המשקיעים למידע הרב שזרם עדיין אינה מגולמת ברובה עקב מיעוט ימי המסחר בחודש החולף. אז מה היה לנו בין חג לחג? הריבית עלתה ל־2% - בהתאם לציפיות, תשואות איגרות החוב בארה"ב המשיכו לרדת (עם השפעה חיובית עלינו) והנשיא ברק אובמה קרוב להכרזה על תוכנית תמריצים נוספת למשק ולשוקי ההון.

הדולר נחלש משמעותית בעולם, והשקל מתחזק לרמות שיא של שנתיים. מרבית האינדיקטורים מראים על צמיחה והתרחבות של הפעילות הכלכלית בישראל, בניגוד למגמה השלילית בכלכלת ארצות הברית, והנגיד סטנלי פישר נאלץ להגן על מדיניות רכישות המט"ח שלו, ובמקביל להזהיר מפני הסכנות הרבות האורבות למשק ששוק הנדל"ן שלו יצא מכלל שליטה.

בנק ישראל העלה את תחזית הצמיחה ב־2010 מ־3.7% ל־4% והוריד קלות את תחזית הצמיחה ל־2011 מ־4% ל־3.8%, אולם עדיין מדובר בצמיחה מרשימה מאוד ביחס לארה"ב ולאירופה. הנגיד צופה גם אינפלציה של 2.5% וריבית של 2.7% בשנה שלפנינו.

אין חלופות השקעה

קל ללכת לאיבוד בשלל הנתונים האלה ולהגיב בצורה פזיזה, אבל האמת היא ש"אחרי החגים" בעצם לא השתנה הרבה. מבנה תיק ההשקעות המומלץ על ידינו לא השתנה מהותית. להעלאת הריבית ולטון הפחות סובלני שאימץ בנק ישראל ביחס לאינפלציה לא צפויות להיות השלכות דרמטיות על הנעשה בבורסה - לבטח לא בטווח הבינוני והארוך. הריבית פשוט עדיין אינה גבוהה מספיק, לא כיום וגם לא אם תעלה בתוך כשנה לכ־2.5% או אפילו לכ־3%.

המשקיעים מכירים בכך שהמשק בידיים טובות. בנק ישראל מנהל באחריות רבה את תהליך העלאת הריבית, ומאזן בהצלחה בין מאבק בלחצים אינפלציוניים ובין הצורך להמשיך ולאפשר צמיחה מרשימה. הריבית עדיין נמוכה מאוד במונחים אבסולוטיים, ושלילית במונחים ריאליים (כלומר נמוכה מהציפיות האינפלציוניות לשנה הקרובה).

לרמת ריבית שכזו יש שתי השלכות עיקריות, ושתיהן מצוינות עבור המשקיעים: ראשית, השילוב שבין ריבית נמוכה לצמיחה חזקה פועל לטובת השווקים, בדגש על האפיק הקונצרני ועל האפיק המנייתי. שנית, הריבית עדיין לא עלתה לרמה גבוהה דייה כדי לייצר שינוי מהותי בהרגלי ההשקעה של הגופים המוסדיים והמשקיעים הפרטיים. הריבית השקלית הניתנת על פיקדון בבנק נותרה נמוכה מאוד, ולפיכך ההעדפה של הציבור להשקעה באג"ח קונצרניות ובמניות צפויה להימשך, אף שהריבית במשק צפויה להמשיך ולעלות בתוואי ידוע ומוגדר מראש.

היעדר אלטרנטיבות השקעה הריץ את עם ישראל בשנה האחרונה לרכוש דירות, וגם אג"ח קונצרניות ומניות. לא נראה שזה עומד להשתנות: המשקיעים אינם מתרגשים ממהלכיו האחרונים של פישר. בועת הנדל"ן לא צפויה להתפוצץ בקרוב - וגם הפעילים בבורסה לא מכינים שום "בונקר פיננסי" אף שהריבית במגמת עלייה.

שלושה רבעונים וקצת בתוך 2010, טבלת הביצועים של האפיקים השונים אינה משקרת: רווחים בכל האפיקים, הרבה מעבר לתחזיות של מרבית המומחים. איננו מרבים לעסוק בטור זה במניות, אולם ברור כי למרות מחירי השיא, התמחור של שוק המניות בישראל סביר. גם אם יירשמו מימושים אחרי העליות שאפיינו את תקופת החגים, יש לאפיק המנייתי פוטנציאל עליות נוסף עד סוף השנה.

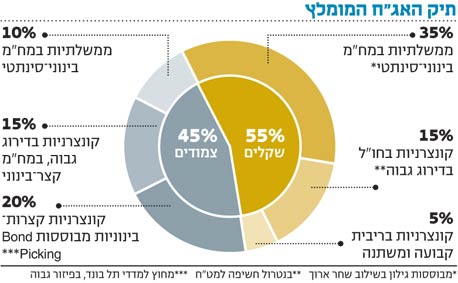

שוק האג"ח הממשלתיות נתפס, לעומת זאת, כיקר על רקע רמה נמוכה יחסית של תשואות לפדיון ומהלך עליות מרשים, בצמודים ובשקלים, מתחילת השנה. ככל שהמח"מ של האג"ח ארוך יותר, נרשמו עליות חדות יותר בממשלתיות, ואף שהריבית עלתה מ־0.5% ל־2%, נרשמו רווחי הון באג"ח בריבית קבועה. במבט קדימה, השוק הממשלתי רגיש במיוחד לתשואות האג"ח בארה"ב - ולעת עתה המגמה שם חיובית, גם על רקע הציפיות לתוכנית תמריצים נוספת שתכלול רכישת אג"ח ממשלתיות בהיקפים גדולים. גם תמונת המאקרו בישראל תומכת בשוק ממשלתי חזק. עם זאת, קשה לדבר על פוטנציאל משמעותי לרווחי הון נוספים. הפתרון: דינמיות, ניצול הזדמנויות והגדלת נזילות.

פרמיה גבוהה בצמודים

באג"ח הקונצרניות, מנגד, אנו בהחלט מזהים פוטנציאל עליות נוסף, אך המלאכה נהפכת למורכבת יותר ויותר אחרי רצף העליות של השנתיים שחלפו.

האפיק הקונצרני ממשיך ליהנות מהצמיחה הבריאה, מהריבית שעודנה שלילית במונחים ריאליים, ומביקושים ערים. חברות רבות ניצלו את חיבתם של המשקיעים לאג"ח קונצרניות לצורך גיוס חוב בריביות נמוכות יחסית.

אנו כמשקיעים יכולים ליהנות מכך בשני אופנים שונים:

1. זיהוי הנפקות בתשואות אטרקטיביות ביחס לשוק וביחס לסיכון החברה.

2. ניצול גיוסים חדשים וארוכים יחסית כדי להצטייד באג"ח הישנות והקצרות יותר של אותה חברה. עצם ההנפקה של חוב חדש מחזק את מבנה המאזן של רבות מחברות אלו ואת כושר החזר החוב שלהן לשנים הקרובות.

מאפיינים מומלצים נוספים להשקעה באפיק הקונצרני כוללים מח"מ קצר, אג"ח מגובות בביטחונות, וחברות שמצבן הולך ומשתפר, אך השוק טרם תמחר זאת. בנוסף, אג"ח צמודות בדירוגים גבוהים יעניקו הגנה אינפלציונית ותוספת תשואה על אג"ח ממשלתיות. פרמיית הסיכון הגבוהה ביותר באפיק הקונצרני תתקבל, כך נראה, באפיק הצמוד.

נכון, התמחור היקר יחסית של אג"ח שקליות אינו חדש, ולמרות זאת הניב האפיק הקונצרני השקלי תשואה שנתית של כ־7.9% לעומת תשואה של 6.8% באפיק הממשלתי המקביל. אולם האם עודף התשואה ההיסטורי מלמד על כך שכדאי להמשיך ולתמחר ביוקר את האג"ח הקונצרניות השקליות? לאו דווקא.

לדוגמה, אנו מתקשים למצוא סיבה של ממש לרכוש אג"ח שקליות של סקיילקס בתמורה למרווח של 2.8% מהאפיק הממשלתי. זאת כאשר אג"ח של אותה חברה ועם אותם ביטחונות - אך עם מנגנון של ריבית צמודת מדד - יעניקו מרווח של כמעט 3% מהאפיק הממשלתי. המלצתנו, אם כך, היא לברור היטב את האג"ח הקונצרניות השקליות שנכנסות לתיק, ולהקפיד על פיצוי הולם עבור הסיכון.

מצבו של האפיק הקונצרני בריבית משתנה אפילו מורכב יותר. הביקוש הרב יחסית למוצרים המתאימים לתקופה של עליית ריבית הוביל את האג"ח בריבית משתנה לפערי תמחור גבוהים מדי בהשוואה למדדי תל בונד השקליים ולאפיק הקונצרני צמוד המדד. כך, אם נחזור לדוגמה של סקיילקס, הרי שעבור האג"ח בריבית משתנה והסדרות הצמודות והשקליות בריבית קבועה נקבל פיצוי בתשואה של כ־2.3% בלבד על האפיק הממשלתי. גם כאן ההמלצה היא לשמור על סלקטיביות, זהירות וגמישות.

קשה לתזמן את הדולר

לסיכום, על רקע המחיר המלא של מדדי תל בונד, יש להתמקד בהשקעה סלקטיבית (Bond Picking) באג"ח קונצרניות איכותיות הנסחרות מחוץ למדדי תל בונד ומאופיינות במח"מ קצר יותר (בהשוואה לתל בונדים) ובתשואות גבוהות לפדיון. גם השוק הקונצרני בחו"ל מעניין מאוד, אולם דורש מומחיות ומצריך התייחסות גם לנושא החשיפה המטבעית הנגזרת מהשקעה בחו"ל.

מאז הטור הראשון שלנו, לפי שנתיים, אנו ממליצים בעקביות שלא להשקיע בדולר. עבורנו זו אידיאולוגיה: אפשר וצריך להאמין בשקל, כאשר הריבית על הדולר אפסית והתנודתיות שלו מזכירה יותר את שוק המניות מאשר אג"ח סולידיות.

ברמות השפל הנוכחיות של הדולר, חלק מהמשקיעים ודאי מתלבטים האם זהו הזמן לרכוש את המטבע האמריקאי, אולם הניסיון מראה כי מרביתנו מתקשים להרוויח מהשקעה בדולר - גם בשערי הקצה שלו. הסיבה היא שקשה לקנות בזמן, ועוד יותר קשה למכור בזמן. אם הצלחנו פעם אחת, נכשלנו בפעם שאחריה וחוזר חלילה. בשורה התחתונה, ההמלצה השלילית על הדולר נותרת בעינה.

מדד האקס בונד של "כלכליסט" ומנורה מבטחים

המצרך הנדרש: הגנה מהתנודתיות

מגמה חיובית שררה בשבוע האחרון והמקוצר, בשוק הקונצרני המקומי - זאת בהתאמה לאווירה החיובית השוררת בשוק החוב הממשלתי בארץ ובארה"ב. מדדי התל בונד ממשיכים להפגין תנודתיות גבוהה, והשבוע, בניגוד לתקופה האחרונה, נתנו את הטון העיקרי בעליות, כאשר גם בשוק שמחוץ למדדי התל בונד נמשכות העליות בעקביות עם התקופה האחרונה.

איגרות איכותיות וקצרות בעלות תשואה פנימית גבוהה מהוות אלטרנטיבת השקעה עבור משקיעים רבים ונהנות מביצועים עודפים. לאור החלטת הריבית בשבוע החולף, אנו מעריכים שנכון להמשיך ולשמור על השקעה מגוונת במח"מ קצר יחסית - השקעה שתגן על תיק ההשקעות מהתנודתיות שצפויה לגבור.

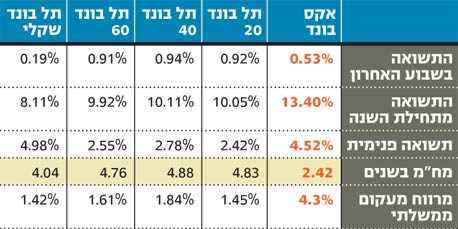

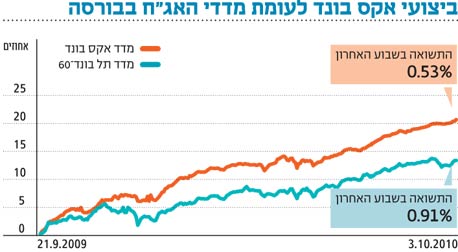

ביום חמישי עודכנו מדדי התל בונד (כמו יתר המדדים בבורסה), ובהתאם עודכן גם מדד אקס בונד של מנורה מבטחים ו"כלכליסט", הכולל 30 איגרות איכותיות הנסחרות מחוץ למדדי התל בונד. בהמשך השבוע נפרסם את הרכבו החדש של המדד.

בשבוע האחרון נרשמה עדיפות למדדי התל בונד. תל בונד־60 הניב תשואה של כ־0.9%, ומדד אקס בונד עלה בכ־0.5%. במבט על המגמה ארוכת הטווח ניתן לראות שמדד אקס בונד עלה מתחילת השנה ב־13.4%, בעוד שתל בונד־60 הסתפק בעלייה של כ־9.9%.

להערכתנו, יש להמשיך להשקיע באיגרות שמחוץ למדדי התל בונד, שלהן מרווח גבוה יותר מול האפיק הממשלתי הרגיש, תוך בחינה שוטפת ומעמיקה של הדו"חות הכספיים והמינוף הפיננסי. זו תקופה ארוכה אנו שמים דגש על הקטנת התנודתיות בתיק ההשקעות - ומדד אקס בונד מספק מח"מ קצר יחסית ומרווח העדיף משמעותית על זה שנרשם במדדי התל בונד.

הכותב הוא מנכ"ל מנורה מבטחים פיננסים