לרכוב על גל הדיבידנד

התאוששות הפעילות העסקית, עתודות המזומן שבקופות החברות והעובדה שבשנתיים האחרונות לא חולקו הרבה דיבידנדים, הופכות את מניות הדיבידנד לאטרקטיביות. באילו פרמטרים יש להתחשב בבחירת ההשקעה ומיהן מניות הדיבידנד המומלצות

בזמן שהבנק המרכזי של ארצות הברית ממשיך לגלות נחישות להותיר את הריבית ברמה של 0%–0.25%, המהווה רמת רצפה, תשואות איגרות החוב נמצאות קרוב מאוד לרמת השפל, והשאלות לגבי תמחורו של שוק המניות חוזרות לקדמת הבמה. במציאות הזו משקיעים רבים מעדיפים להסיט את הונם לטובת מניות הדיבידנד - מניות של חברות בעלות מדיניות חלוקת דיבידנד (ראו הרחבה). מהם הגורמים העיקריים המשפיעים דווקא בתקופה זו על האטרקטיביות של מניות אלה?

אלטרנטיבות חלשות

רמת התשואות של האג"ח הממשלתיות בארה"ב נמצאת קרוב לרמות שפל היסטוריות. לפי התשואה לפדיון של האג"ח הנפדות בעוד כשנתיים, השקעה בהן תניב למשקיעים תשואה שנתית של 0.463%, זאת לעומת רמת השפל ההיסטורית 0.462% אשר נקבעה לפני פחות מחודש, ואילו השקעה באג"ח הנפדות בעוד עשר שנים תניב למשקיעים תשואה שנתית של 2.73%, וזאת לעומת רמת שפל של 2.05% אשר נקבעה לקראת סוף שנת 2008.

אם נניח אינפלציה שנתית ממוצעת עתידית של 2%, הנחה צנועה לכל הדעות בהינתן העובדה כי האינפלציה הממוצעת בארה"ב ב־50 השנים האחרונות היתה 4.1%, ניווכח כי רמת התשואה הריאלית על ההשקעה באג"ח ממשלתיות שואפת לאפס.

גם האלטרנטיבות בשוק האג"ח הקונצרניות אינן מזהירות. אג"ח בעלות דירוג AA נסחרות בתשואות לפדיון המשקפות מרווחי אשראי של 138 נקודות בסיס מעל האג"ח הממשלתיות, ואילו אג"ח בעלות דירוג A נסחרות ברמה של 170 נקודות בסיס מעל מקבילותיהן הממשלתיות. למעשה, כחמישית מהחברות שנסחרות ב־S&P 500 מחלקות דיבידנד גבוה יותר ביחס לתשואה לפדיון הממוצעת בשוק האג"ח הקונצרניות בכלל.

בנוסף, כאשר רמת האינפלציה תתחיל לעלות, ועמה ההערכות לגבי מועדים עתידיים להעלאות ריבית, שוקי האג"ח עשויים להגיב בעליית תשואות, דבר אשר יניב הפסדי הון למשקיעים באפיק.

מנקודת מבטן של מניות הדיבידנד עצמן, המשקיעים יכולים להרגיש יותר בטוחים להשקיע היום במניות מסוג זה. ראשית, לאחר שחברות רבות חתכו את תשלומי הדיבידנד במהלך השנים 2008–2009 כדי לא לפגוע במאזניהן, מנהלי חברות מגדילים היום את היקף התשלומים עם התאוששותו של המגזר העסקי. סיבה נוספת התומכת בהגדלת תשלומי הדיבידנד היא עתודות המזומן המוחזקות במאזני החברות הציבוריות. מזומנים אלה נאגרו לאחר שמרבית החברות העדיפו לעצור את פעילות ההשקעות על רקע אי־הוודאות ששררה בשווקים ולשמור את המזומנים "לימים גשומים". מנתונים אחרונים עולה כי עתודות המזומן בארה"ב נאמדות בכ־2 טריליון דולר אשר חלק מהן יהווה תשלום לבעלי המניות.

השקעה לטווח ארוך

מניות דיבידנד הנן רכיב חשוב בתיק השקעות בעיקר ללקוחות המשקיעים לטווח ארוך. ממחקר שבוצע על ידי ענקית שירותי הפיננסיים השוויצרית קרדיט סוויס, עולה כי מאז שנת 1900, כ־72% מהתשואה הכוללת בהשקעה במניות אמריקאיות התקבלו מתשלום של דיבידנדים. החשיבות של דיבידנדים בהשקעות לטווח ארוך קיבלה ביטוי לא רק בארה"ב. במדינות הנמנות עם גוש היורו ובבריטניה תשלומי הדיבידנדים היוו 80% ו־92% בהתאמה מסך התשואה הכוללת מתחילת המאה שעברה. לכן, משקיעים אשר מעוניינים להשקיע במניות עד לגיל הפרישה והפנסיה עשויים ליהנות מזרם תשלומים ממניות הדיבידנד.

באילו מניות להשקיע?

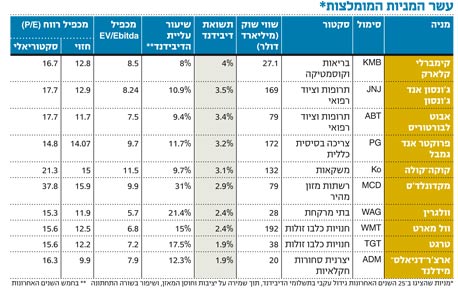

1. עלייה עקבית בתשלומי הדיבידנד לבעלי המניות ותשואת דיבידנד גבוהה - ראשית, יש להשקיע במניות דיבידנד אשר מגדילות את סך תשלומי הדיבידנד באופן עקבי לאורך שנים ומציגות תשואות דיבידנד אטרקטיביות. רצוי להתמקד בחברות אשר מיישמות מדיניות זו לאורך יותר מ־20 שנה. חברת דירוג האשראי סטנדרד אנד פור'ס מפרסמת מדי תקופה את רשימת מניות S&P 500 Dividend Aristocrats. רשימה יוקרתית זו כוללת כיום 42 חברות ממדד S&P 500, שהגדילו את תשלומי הדיבידנד באופן עקבי במשך 25 שנה.

2. צמיחה עקבית בשורה התחתונה גם בעתות מיתון - מניות אלה מתאפיינות בשווי שוק גבוה מאוד (Large Cap) ובעלות היקף הכנסות ורווחים גבוה ויציב לאורך זמן ארוך. בין המניות הבולטות ברשימה זו ניתן למצוא את ענקית הקמעונאות וול־מארט, חברת התרופות והציוד הרפואי ג'ונסון אנד ג'ונסון, מפעילת רשת המזון המהיר מקדונלד'ס, וענקית מוצרי הצריכה הבסיסיים פרוקטר אנד גמבל. מומלץ לעקוב אחר השינויים ברשימה זו מדי רבעון מסיבות של תחלופה ברשימת המניות מתקופה לתקופה.

נוסף על כך, ניתן לראות בבירור כי המניות שהוזכרו כאן מתאפיינות ביתרון יחסי מובהק על פני מתחרותיהן (בעיקר מסיבות של גודל ונגזרותיו), והן פועלות בסקטורים המושפעים באופן מתון בלבד ממחזוריות כלכלית. על כן, הפגיעה בהכנסות וברווחי החברות הללו תהיה מועטה, אם בכלל, בעתות של מיתון, דבר אשר מהווה יתרון נוסף בהשקעה במניות אלה. בבחינה היסטורית, ניתן לראות כי חברות אלה אף צמחו בתקופות של מיתון בעבר והגדילו את תשלומי הדיבידנד במרבית המקרים. חברה אשר מתאפיינת ביציבות בפעילות ואף מגדילה את רווחיה משנה לשנה, ובמקביל את שיעור חלוקת הדיבידנד, תהווה השקעה בטוחה יותר למשקיעים אשר רוצים ליהנות מזרם הכנסות קבוע מתשלום הדיבידנדים.

3. תמחור זול עדיף על תמחור יקר - בשורה התחתונה, עדיף לאתר מניות המתומחרות בזול או לפחות נסחרות בשוויין ההוגן ולא ביוקר (טענה שנכונה בכל השקעה). ירידת שער חדה במניה שנסחרה מעל ערכה הכלכלי עשויה להניב הפסד הון מהותי למשקיע גם לאחר שקיבל את תשלומי הדיבידנד. בהקשר זה יש לציין כי מניות Large Cap, ובעיקר אלה המופיעות ברשימת "האריסטוקרטים", בדרך כלל נסחרות בקירוב לשוויין ההוגן וסובלות פחות מתנודות חדות ועיוותים בשערי המניה דבר אשר מגדיל את הביטחון בהשקעה בהן.

4. פיזור השקעות - השקעה נכונה במניות דיבידנד לא תצריך שינויים תכופים באחזקות. בחירת שבע־עשר מניות הכוללות את המאפיינים שהוזכרו כאן תספק למשקיעים ביטחון בהשקעה באפיק הדיבידנד, אשר לפי תפיסתי משמש למעשה כתת־אפיק לאפיק המניות הכללי או אף אפיק בפני עצמו.

כפי שצוין, רצוי לבחור מניות מסקטורים שאינם מחזוריים, כגון מזון, תרופות, קוסמטיקה ורשתות של חנויות דיסקאונט. לגבי הפיזור הגיאוגרפי, המשקיע הישראלי יכול לבחור בין השקעה במניות של חברות אשר בסיסן ממוקם מחוץ לארה"ב, אך מניותיהן נסחרות בארה"ב, או להשקיע בחברות אלה דרך בורסת המקור שלהן. השקעה בבורסות השונות מלווה בהסדרי עמלות ותהליכים ביורוקרטיים שונים שלעתים אף כוללת פתיחת חשבון בארץ זרה ומתן ערבויות. הדרך הקלה יותר לביצוע פיזור השקעות גלובלי היא להשקיע במניות גלובליות שנסחרות בארה"ב אשר כמובן עונות על הקריטריונים.

תעודות סל

משקיעים אשר מעדיפים להימנע מבניית תיק דיבידנד בעל פיזור גבוה יכולים להיחשף למניות דיבידנד גם על ידי השקעה בתעודות סל. בין תעודות הסל הפופולריות ובעלות סחירות גבוהה ניתן למצוא את iShares Dow Jones Select Dividend Index בעלת סימול DVY. תשואת הדיבידנד השנתית של התעודה עומדת על 3.88%. התעודה משקיעה בכ־100 חברות בפריסה מגזרית רחבה אשר מכפיל הרווח הממוצע שלהן ל־12 החודשים הבאים עומד על כ־14. דמי הניהול השנתיים הם 0.4%.

תעודה נוספת First Trust Morningstar Dividend Leaders Index Fund בעלת סימול FDL. תשואת הדיבידנד של תעודה זו גבוהה יותר מקודמתה ועומדת על 4.4%, נכון להיום. כ־50% מהאחזקות הנם במניות Large Cap כגון AT&T, שברון, ווריזון ומרק. המניות הגדולות מהוות כ־60% מסך האחזקות בתעודה. דמי הניהול השנתיים הם 0.45%.

תעודה מעניינת נוספת היא SPDR S&P Dividend בעלת סימול SDY. התעודה משקיעה ב־50 חברות מתוך מדד S&P 1500 בעלות תשואת הדיבידנד הגבוהה ביותר, שהציגו מדיניות דיבידנד עקבית של הגדלת היקף תשלום הדיבידנדים במשך 25 שנה. תשואת הדיבידנד הממוצעת של החברות בתעודה היא 3.83%. גם תעודה זו מתאפיינת בפיזור מגזרי גבוה ובהשקעה בחברות בגדלים הנעים בין 600 מיליון דולר לכ־300 מיליארד דולר, כאשר הממוצע הוא כ־29 מיליארד דולר. דמי הניהול השנתיים הם 0.35%.

הכותב הוא מנהל מחלקת המחקר של אלומות ספרינט. האמור אינו בגדר ייעוץ השקעות. הכותב עשוי להחזיק בניירות הערך המוזכרים לעיל