אג"ח הים התיכון: זה לא הזמן להרפתקאות בשוק האג"ח - מחיר הטעות עלול להיות גבוה מדי

הרמה הנוכחית של התשואות לפדיון מבטיחה למחזיקים באפיק השקלי בכל המח"מים הפסד ריאלי בחודשים יולי־אוגוסט. גם האפיק הצמוד לא נסחר במחיר מציאה. הפתרון: איזון בין האפיקים, לפחות בינתיים

במדד חודש יוני, שעלה כצפוי ב־0.3%, לא נרשמו הפתעות מיוחדות. את עיקר תשומת הלב מרכז סעיף הדיור, שעלה ב־0.6% והשלים עלייה של 4.9% ב־12 החודשים האחרונים, כפול מקצב העלייה במדד המחירים לצרכן, שעלה ב־2.4% בלבד באותה תקופה.

נתוני מדד הדיור, יש לציין, מוטים כלפי מטה, מכיוון שסעיף זה מחושב על בסיס חוזי השכירות, בעוד שהעלייה השנתית במחירי עסקאות רכישה של דירות, על בסיס נתוני מס שבח, גבוהה משמעותית, והיא הסתכמה בלא פחות מ־20% ב־12 החודשים האחרונים.

סעיף הדיור מהווה כרגע את האיום האינפלציוני המקומי העיקרי, והוא צפוי להמשיך ולהעיק בכל השנה שלפנינו, וביתר שאת בחודשי הקיץ העומדים בפתח.

החזאים צופים קיץ חם בזירת האינפלציה, עם עלייה מצטברת של כ־1.1% בחודשים יולי־אוגוסט. גם הציפיות האינפלציוניות עדיין גבוהות, וקרובות לקצה העליון של היעד הממשלתי (1%–3%), ומכאן הוויכוח בין אלה הטוענים שציפיות אלה מוגזמות, ולפיכך יש להעדיף את האפיק השקלי, לבין אלה הסבורים כי השילוב של ריבית ריאלית שלילית, משק צומח - למרות ההאטה שנרשמה בצמיחה בחודשיים האחרונים - וסעיף דיור בעייתי מחייב זהירות יתרה, ולפיכך יש להעדיף את האפיק הצמוד על השקלי.

התנודתיות תימשך

בכל מקרה, התנודתיות הגבוהה בשוקי איגרות החוב צפויה להמשיך וללוות אותנו, ולכן המטרה העיקרית היא שמירה על תיק אג"ח דינמי מבעבר ושמרני. לא זה הזמן להיתפס להרפתקאות ולקחת סיכונים מיותרים, מכיוון שמחיר הטעות עלול להיות גבוה מאוד.

איזהו האפיק האג"חי שיכול לפצות אותנו על אינפלציה גבוהה מ־1% בחודשיים הקרובים? ברמתן הנוכחית של התשואות לפדיון מובטח למחזיקים באפיק השקלי, בכל המח"מים, הפסד ריאלי בחודשים יולי־אוגוסט. זה נכון החל מהריבית האפסית על הפיקדון בבנק, דרך תשואות של 1.5%–2% בשוק המק"מים והקרנות הכספיות ועד לתשואות לפדיון של 3%–5.25% באג"ח ממשלתיות שקליות במח"מ בינוני־ארוך.

גם האפיק הממשלתי הצמוד לא נסחר במחירי מציאה. עד מח"מ 3 בקירוב, התשואה השנתית לפדיון באג"ח הממשלתיות הצמודות היא שלילית.

מי שחושש מאינפלציה מוכן להסתפק בהצמדה למדד, ולו חלקית, ולרכוש אג"ח צמודות בתשואה ריאלית (מעל המדד) שלילית. אם חשקה נפשכם באג"ח צמודות שנסחרות בתשואה לפדיון (ריאלית) חיובית, תצטרכו להאריך את המח"מ באפיק הממשלתי ליותר משבע שנים, או לרכוש אג"ח קונצרניות צמודות מדד, במיוחד במח"מ הקצר ומחוץ למדדי התל בונד הצמודים.

אלא שכל הדיון כאן מתבסס על תשואה שנתית לפדיון, המחושבת על בסיס ההנחה שנחזיק את האג"ח עד לפדיונן הסופי, ושלא תהיה חדלות פירעון - מלאה או חלקית - "בדרך". על בסיס רמתן הנוכחית של התשואות לפדיון באג"ח הממשלתיות, השקליות והצמודות, אין אפוא לציבור המשקיעים דרך להגן על עצמו מפני האינפלציה הגבוהה הצפויה ביולי־אוגוסט.

אלא שכידוע, "תשואת האחזקה" השוטפת באג"ח (להבדיל מהזחילה המתבקשת בשעריהן על בסיס התשואה השנתית לפדיון) היא פונקציה של המחירים היחסיים בין האפיקים השונים ושל ציפיות השחקנים המוסדיים הקובעים את המחירים בשוקי האג"ח. לפיכך, מי שינקוט את האסטרטגיה הדינמית שעליה אנו חוזרים וממליצים בשבועות האחרונים, יוכל לרשום רווחי הון, אפילו משמעותיים, למרות רמתן הנמוכה אבסולוטית של התשואות השנתיות לפדיון.

צמוד לשוק האמריקאי

בינתיים מתרבים הסימנים שהריבית במשק תישאר על כנה גם בהחלטת הריבית הקרובה, לא רק בשל רגישותו הגבוהה של הנגיד סטנלי פישר לכלכלות המקרטעות באירופה ובארצות הברית, אלא גם על רקע ההתמתנות שנרשמה ביצוא הישראלי, החשש מהתחזקות השקל, שתכביד ביתר שאת על היצוא, הגמגום המתמשך במדד המשולב לבחינת ביצועי המשק הישראלי וההערכה כי קצב הצמיחה במחצית השנייה של השנה יהיה נמוך במובהק מנתוני המחצית הראשונה של השנה.

נחזור ונביע את התסכול שלנו. גם לאחר כל הניתוח המלומד הזה, אם נתבקש לסכם את השבוע שחלף בשוק האג"ח הממשלתיות, נסתפק ונאמר כי לאורך כל השבוע נרשמו ירידות שערים (עלייה בתשואות) באג"ח האמריקאיות, והשוק שלנו הגיב, בהתאם, בחולשה.

בסוף השבוע חזר הפחד לשווקים בארה"ב, ונרשמו עליות חדשות באג"ח לעשר שנים, והפלא ופלא — גם אצלנו נרשמו בפתיחת שבוע המסחר עליות שערים נאות באג"ח הממשלתיות. המתאם הגבוה הזה צפוי ללוות אותנו בתקופה הנראית לעין ולתרום משמעותית לחוסר הוודאות ולתנודתיות הגבוהה בשוקי האג"ח, למרות מצבו המשופר של המשק הישראלי יחסית לכלכלות ארה"ב ואירופה.

פתרונות קונצרניים

בשל הצפי למדדים קרובים גבוהים, יש לבחון היכן כדאי למקד את ההשקעה הקונצרנית בתקופה הקרובה. העובדה שהמדדים הקרובים צפויים להיות גבוהים אינה מפתיעה את מרבית השחקנים בשוק הממשלתי, שכן ציפיות האינפלציה הגלומות בו עומדות על כ־3.2% לשנה הקרובה. כך, מי שירכוש גליל קצר ויצפה ליהנות ממדדים עונתיים גבוהים עלול להתאכזב.

בחינת ציפיות האינפלציה הגלומות בשוק הקונצרני, לעומת זאת, מראה על פערים של כ־2% בלבד. אפשר לנצל עיוות זה כדי ליהנות מהגנה אינפלציונית זולה יחסית לזו הניתנת באמצעות אג"ח צמודות באפיק הממשלתי. למשקיע החושש מאינפלציה, ושאינו מסתפק ברמתן הנמוכה של התשואות באג"ח הממשלתיות הצמודות, מהוות האג"ח הקונצרניות הצמודות במח"מ קצר אלטרנטיבה ראויה, מכיוון שככל שמח"מ האג"ח קצר יותר, כך גדל הפיצוי האינפלציוני שהן יעניקו בחודשים הקרובים.

סיבות נוספת להעדפת המח"מים הקצרים באפיק הקונצרני הן עודף תשואה ורגישות נמוכה יותר להעלאת ריבית עתידית. להערכתנו, הצמיחה הנמשכת במשק המקומי וגיוסי הענק של השנה וחצי האחרונות חיזקו את כושר ההחזר של החברות השונות.

התמקדות בחברות חזקות במח"מ קצר יכולה להניב תשואה גבוהה יחסית לאפיק הממשלתי (גם אם עדיין נמוכה אבסולוטית), ותנודתיות נמוכה שתנבע מחוסן החברות ומהמח"מ הקצר. ההשקעה במח"מ הקצר צפויה להיפגע פחות במקרה שפישר יחליט לחזור לתוואי המחזיר את הריבית במשק לרמתה ה"נורמלית".

במהלך חודש יולי העלתה קרן המטבע הבינ"ל את הנחות הצמיחה הגלובליות ל־4.6% לשנת 2010 ול־4.3% לשנת 2011.

תחזיות הצמיחה של בנק ישראל ושל משרד האוצר מצביעות על צמיחה של סביב 4% בשנת 2011. נתונים אלו, בשילוב עם התשואות הנמוכות באפיקים הממשלתיים והקונצרניים בדירוג גבוה, מחזקים את הצורך בחיפוש אחר אג"ח של חברות איכותיות הנסחרות מחוץ למדדי התל בונד, אך בעלות כושר החזר חוב איתן.

הצמיחה הסבירה וגיוסי החוב החדשים של החודשים האחרונים אפשרו לחברות רבות למחזר חוב ולחזק את המאזנים.

ניתן ורצוי לאתר אג"ח רבות יחסית הנסחרות בתשואה צמודת מדד של כ־4%–5%. אג"ח אלו נמצאות "מחוץ לרדאר" של גופים מוסדיים גדולים, בגלל גודל סדרות קטן יחסית. היכרות מעמיקה עם חברות אלו וניצול חוסר העניין של המוסדיים הגדולים עשויים להעניק ערך מוסף ברמת התשואה וברמת התנודתיות של תיק ההשקעות.

לסיכום, הפתרון המומלץ הוא ניהול דינמי הרבה יותר מבעבר של תיק אג"ח ממשלתיות וקונצרניות.

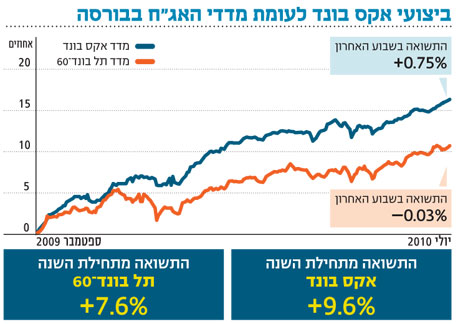

מדד האקס בונד של "כלכליסט" ומנורה מבטחים

עדיפות לאפיקים שמחוץ לתל בונד

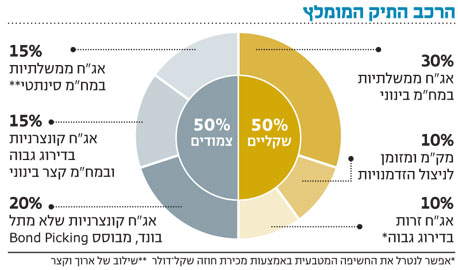

מגמה מעורבת שררה בשבוע החולף בשוק הקונצרני, עם עדיפות משמעותית לאפיקים שאינם נמנים עם מדדי התל בונד. הסיבה המרכזית לשוני היא המתאם של מדדי התל בונד לאפיקים הממשלתיים, שסבלו מעט השבוע, ולעומתם התנהגות חיובית מאוד של אפיקי החוב האחרים. נראה כי השבוע חלה עליית מדרגה בהפניית כספים לאפיק הקונצרני המתוחכם, שנסחר מחוץ למדדי התל בונד.

הערכתנו מהתקופה האחרונה, שלפיה יש לתת עדיפות ולהתמיד בבחירת אג"ח קונצרניות שאינן נמנות בהכרח עם מדדי התל בונד, ובמח"מ קצר של 2–3 שנים - ממשיכה לתת את אותותיה הן בהיבט התשואה העדיפה ובעיקר בהיבט התנודתיות הנמוכה. נמשיך להעדיף את ההתמקדות במח"מ הקצר־בינוני, תוך מעקב שוטף על תזרים המזומנים הצפוי של החברות.

אנו ממשיכים להעריך כי פערי התשואה הבולטים בין מדד אקס בונד למדדי התל בונד, בשילוב המח"מ הקצר משמעותית, מהווים קרקע פורייה להמשך עליות באג"ח המרכיבות אותו.