סופה של המחצית המפנקת בשוק האג"ח

ריבוי נתונים סותרים בשוק החוב מעיד שהחיים הקלים של המשקיעים - נגמרו. כעת נפתח עידן של אי־ודאות ותנודתיות רבה

בשבוע שעבר הכתרנו את המחצית הראשונה של 2010 כמחצית "חלומית" עבור המשקיעים באיגרות החוב הממשלתיות והקונצרניות. הערכנו כי בשל התנאים הכלכליים המשופרים שמהם נהנית ישראל קיים סיכוי טוב ששוק האג"ח המקומי ימשיך לספק קורת רוח למשקיעים גם במחצית השנייה של השנה.

בתנאים הנוכחיים נהנה שוק האג"ח המקומי מיתרון מובהק לעומת מקביליו בארצות הברית ובאירופה. אם שוקי העולם ייקלעו לתקופה טובה, אז אין סיבה שהשוק הישראלי יעלה פחות מאחיו בחו"ל, ואם יתקיים התרחיש השלילי, אז מצבו המשופר של המשק הישראלי מהווה מעין "באפר" (חוצץ) שיגן על השוק המקומי מפני הירידות בשווקים הזרים.

לפני שנואשם באופטימיות חסרת תקנה, כדאי לצנן במקצת את ההתלהבות ולחדד כמה מהדילמות שיהפכו את הקיץ ללא פשוט מבחינת המשקיעים - הן באפיק הממשלתי והן באפיק הקונצרני.

אבל נתחיל מהשורה התחתונה: אם המחצית הראשונה היתה נוחה מאוד למשקיעים באג"ח, הרי שהמחצית השנייה תהיה היפוכה הגמור.

לא מדובר בהפסדי הון כבדים שיאפסו את התשואות הפנטסטיות שהושגו מתחילת השנה אלא בעיקר בתנודתיות גבוהה על רקע נתונים ומגמות סותרות - הן בכלכלה הריאלית והן בשוק האג"ח המשדר בלבול וחוסר ודאות. הפתרון לכך הוא פשוט: ניהול דינמי.

הדילמות הידועות שבות ועולות גם כעת: האם להשקיע באג"ח צמודות או שקליות? האם להעדיף ריבית קבועה או משתנה? האם לבחור במח"מ קצר, בינוני, ארוך או שילוב שלהם? האם להשקיע בשוק הממשלתי או הקונצרני? ובתוך האפיק הקונצרני, האם תימשך העדיפות של האג"ח בדירוג השקעה? ומתי, אם בכלל, כדאי לצאת מהשוק ולשבת על הגדר - על רקע רמתן הנמוכה של התשואות אחרי חצי שנה של עליות רצופות? להלן רשימה לא ממצה של התפקידים השליליים והחיוביים שממלאים הגורמים השונים המשפיעים על שוק האג"ח הישראלי.

הריבית צפויה לעלות

- תקציב המדינה - לשלילה. הנחות הצמיחה של תקציב 2013–2012 מסתמנות כעת כאופטימיות מדי, במיוחד על רקע השפעות ממתנות מחו"ל והתמתנות נמשכת בקצב הצמיחה של כלכלת ישראל. כיוון שהנחות הצמיחה בתקציב משמשות בסיס לחישוב הצפי להכנסות המדינה ממסים, הרי שבמקרה של צמיחה נמוכה מהחזוי עולה הסבירות להטלת גזירות על הציבור - לרבות הכבדה במשטר המס הישיר והעקיף, וזאת כדי לעמוד ביעדי התקציב. לגזירות כאלו השלכה אינפלציונית ברורה.

- תקציב המדינה - לחיוב. לתוואי תקציבי דו־שנתי ישנם יותר יתרונות מחסרונות. נוסף על כך, המחלוקות באשר לקצב הצמיחה וליעדי הגירעון הרצויים הן בבחינת "צרות של עשירים". הממשלה צפויה "לייבש" את שוק האג"ח הממשלתיות ולהמשיך בגיוס שלילי נטו. מדיניות זו תומכת בעליות שערים בשוקי האג"ח.

- הריבית במשק - לשלילה. אנו מעריכים כי ברבעון הנוכחי, וככל הנראה כבר בהחלטת הריבית הקרובה, תחול העלאה של שער הריבית. לנגיד בנק ישראל סטנלי פישר אין הרבה ברירות: בשלושת החודשים הקרובים צפוי מדד המחירים לעלות בכ־1.5%, כאשר קיימת סבירות גבוהה ל"הפתעות" נוספות מכיוונם של מדד הדיור ושוק הנדל"ן. מלבד זאת, הציפיות האינפלציוניות מצויות בקצה העליון של היעד הממשלתי (1%–3%). לכן פישר יצטרך להעלות את הריבית, למרות רגישותו לכלכלות המקרטעות באירופה ובארה"ב ואף שהדבר יחזק את השקל - בניגוד לטובת המשק ולרצונו של הנגיד.

תהליך הנורמליזציה של הריבית יימשך ביתר שאת במחצית השנייה של 2010 , בניגוד גמור למגמות באירופה ובארה"ב. כרגע שוק האג"ח המקומי לא מתמחר סיכון זה במלואו בגלל העצירה בהעלאות הריבית בשלושת החודשים האחרונים.

- הריבית במשק - לחיוב. הריבית עודנה נמוכה במונחים אבסולוטיים, והיא עתידה להישאר שלילית במונחים ריאליים לפחות עד סוף 2010 וככל הנראה גם במחצית הראשונה של 2011. השילוב של צמיחה (גם אם נמוכה מהתחזיות) ושל ריבית ריאלית שלילית הוא מצוין למשקיעים באג"ח ממשלתיות וקונצרניות כאחד.

- בנק ישראל ורמתן הגבוהה של ציפיות האינפלציה - לשלילה. מאחר שבנק ישראל ייאלץ להעלות את הריבית, הרי שניסיון העבר מלמד שהתגובה האינסטינקטיבית של שוק האג"ח מתבטאת בירידות שערים. מנגד, העלאות מדודות של הריבית עשויות להתקבל באנחת רווחה ובהכרה כי פישר לא ייתן לאינפלציה לצאת מכלל שליטה.

- בנק ישראל ורמתן הגבוהה של הציפיות האינפלציוניות - לחיוב. במקום להעלות את הריבית יוכל פישר לייצב את השווקים באמצעות מכירת חלק מהמלאי הגדול של האג"ח הממשלתיות שרכש אשתקד. עודף היצע שכזה, בעיקר באפיק הצמוד, עתיד למתן במידה משמעותית את הציפיות האינפלציוניות הנגזרות מעקומי התשואה בבורסה ולהקנות לנגיד פסק זמן בהעלאות הריבית.

האם זה טוב או רע למשקיעים? לכאורה, דחייה בהעלאת הריבית היא מצוינת. מנגד, בנסיבות אלו צפוי עודף היצע מצדו של בנק ישראל ולא מצדה של הממשלה באג"ח ממשלתיות, והמחירים עלולים לרדת בהתאם.

התל בונדים יקרים

- השוק הקונצרני - לחיוב. התנאים להשקעה באפיק הקונצרני עדיין מצוינים. שוק זה נהנה משילוב של ריבית ריאלית שלילית ומשק צומח, מתשואות נמוכות יחסית באג"ח הממשלתיות (במיוחד באפיק הצמוד), מרכישות בהיקפים גדולים של הציבור באמצעות קרנות נאמנות וקרנות סל, מגל הנפקות קונצרני בהיקף של כ־20 מיליארד שקל מתחילת השנה - המקטין את הסיכוי למשבר חוב נוסח 2008 - ועוד.

- השוק הקונצרני - לשלילה. אף שאין כרגע סיבה נראית לעין להגדלת המרווח (פרמיית הסיכון) בין האג"ח הממשלתיות לקונצרניות, הרי שהאפיק הקונצרני - ובמיוחד מדדי תל בונד המרכזים את רוב ההשקעה באפיק - אינו זול כלל וכלל. ספק אם הסיכון הגלום במדדי תל בונד מתומחר כראוי. נוסף על כך, האינדיקטורים הכלכליים מעידים על האטה בצמיחת המשק, ולכן יש להיערך לעלייה בפרמיית הסיכון שהמשקיעים ידרשו מהאפיק הקונצרני.

- High Yield לעומת אג"ח בדירוג השקעה. ההובלה הנמשכת של מדד תל בונד־20 על תל בונד־40 ועל האג"ח הלא מדורגות נבעה מנטיית המשקיעים להקטין את רמת הסיכון (תופעה המכונה "Run to safety") כפי שנהגו משקיעים אחרים בעולם.

בשבוע האחרון החל להסתמן מפנה בארה"ב, בשעה שהאג"ח הלא מדורגות הניבו תשואת יתר משמעותית לעומת האג"ח שבדירוג השקעה. האם המשקיעים בישראל יאמצו גישה דומה? ברור שאם תושמע צפירת הרגעה באירופה וארה"ב, השקעה באג"ח לא מדורגות ובאג"ח בדירוג נמוך תיהפך למשתלמת הרבה יותר.

- המח"מ המומלץ בתיק - בלבול אחד גדול. בסעיף זה אין אפילו טעם לערוך השוואה בין החיוב לשלילה בשל ריבוי נתונים סותרים. באפיק הצמוד, על רקע רמתן הנמוכה של התשואות במח"מ הקצר־בינוני, מוטב להאריך את המח"מ אבל איך נאריך את המח"מ אם אנו מעריכים שהריבית הולכת לעלות בקרוב והעלאה זו איננה מגולמת במלואה בשוק האג"ח?

- גם באפיק השקלי הבלבול גדול. שוק המק"מים יקר (בעיקר בגלל המשך רכישות של משקיעים זרים המתקרבים במהירות לאחזקה של רבע מיתרת המק"מ בשוק). מנגד, האג"ח השקלי הארוך רגיש הן להעלאות הריבית הצפויות והן לעלייה אפשרית באג"ח לעשר שנים בארה"ב, כפי שקרה בסוף השבוע האחרון.

- אג"ח בריבית משתנה - לחיוב. בתקופה של אי־ודאות גוברת מוטב להתבצר באג"ח בריבית משתנה ולצמצם סיכונים. ייתכן שזה עדיף על "יציאה מהמשחק" והשקעה בפיקדון בנקאי המניב אפס תשואה.

- אג"ח בריבית משתנה - לשלילה. ואולם התשואה לפדיון באפיק זה נמוכה ולא ודאית. בין אם מדובר באג"ח ממשלתיות ובין אם מדובר באג"ח קונצרניות, זהו שוק הסובל מסחירות נמוכה יחסית ולפיכך הסטת כספים משמעותית לאג"ח בריבית משתנה מייקרת אותן עוד בטרם הספיקו רוב המשקיעים להגדיל את אחזקתם. הדבר חוזר על עצמו בעת המכירה. אפקט "העדר" מזעזע את האג"ח בריבית משתנה ומנטרל את היתרון היחידי שאמור להיות להן: תנודתיות נמוכה בתנאי אי־ודאות.

רשימת הגורמים הסותרים הפועלים על שוק האג"ח, שבה עסק הטור הנוכחי, אינה ממצה כלל ועיקר. התמונה האמיתית מסובכת אפילו עוד יותר, ולכן החיים הקלים שעברו על משקיעי האג"ח במחצית הראשונה של 2010 אינם צפויים לחזור על עצמם במחצית השנייה והמאתגרת של השנה.

המשקיעים מתחילים לחפש סיכונים

השבוע שחלף התאפיין בעליות שערים בולטות בשוק הקונצרני, כאשר את ההובלה נטל מדד תל בונד־40 שעלה בכ־1.24% לעומת עלייה של 0.5% בלבד במדד תל בונד־20. הסיבה העיקרית להבדל בין המדדים היתה צמצום המרווחים בשוק הקונצרני לעומת השוק הממשלתי, והדבר מציין שינוי מגמה לעומת התקופה האחרונה שהתאפיינה בעדיפות לנכסים שקרובים יותר באופיים לאג"ח הממשלתיות.

להערכתנו, לצורך סינון ראשוני יש להתמקד באג"ח קונצרניות במח"מ קצר של שנתיים־שלוש. טווח זה מאפשר מעקב צמוד יחסית אחר תזרים המזומנים הצפוי של החברות. מלבד זאת, מוטב להעדיף חברות בעלות יכולת החזר חוב איתנה ואג"ח בעלות שעבודים קשיחים ואמיתיים.

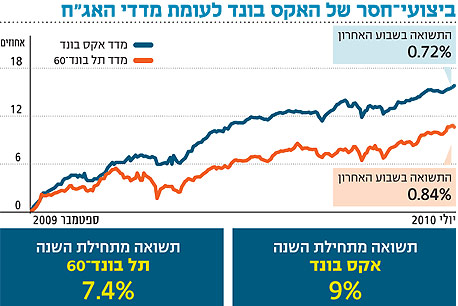

מדד תל בונד־60 הניב בשבוע שחלף תשואה של כ־0.84% ואילו מדד אקס בונד עלה ב־0.72%. מאחר שאנו מעריכים שתהליך העלאת הריבית במשק יחודש, מתחדד היתרון של השקעה במדד אקס בונד על פני מדדי תל בונד שהמח"מ שלהם ארוך כפליים. נוסף על כך יש להדגיש את פערי התשואה הבולטים שבמדד זה לעומת מדדי תל בונד.

הכותב הוא מנכ"ל מנורה מבטחים פיננסים