מנהלי ההשקעות בחברות הביטוח שינו כיוון: פחות קונצרני, יותר מניות

ניתוח מבנה ותשואות תיקי הנוסטרו של חברות הביטוח ברבעון הראשון מעלה כי מנורה רשמה את התשואה הגבוהה ביותר. הפניקס, שדשדשה בניהול כספי העמיתים, דווקא הפתיעה בהתברגות למקום השני. מגדל, שכבשה את הטבלה ב־2009, מצאה את עצמה במקום השלישי

ניתוח תיקי הנוסטרו של חברות הביטוח ברבעון הראשון של 2010 מעלה שינוי מגמה: הקטנת החשיפה לשוק הקונצרני, ובמקביל הגדלת הרכיב המנייתי. שינוי המגמה בתיקים, שבהם מנוהל סכום כולל של 85 מיליארד שקל, מעיד על שינוי באסטרטגיית ההשקעה ותפיסת השוק של מנהלי ההשקעות הראשיים, שכן תיק הנוסטרו - כספיו הפרטיים של אותו גוף - מנוהל ללא מחויבויות או דרישות למיניהן, בין היתר כלפי העמיתים או כלפי הרגולטור.

שינוי המגמה ברבעון הראשון של השנה מבוסס על הבנתם של מנהלי ההשקעות הראשיים בסוף 2009 שהמרווחים הגלומים בתשואות איגרות החוב הקונצרניות הולכים ומצטמצמים, והשגת תשואות מהשקעה באפיק הזה תהיה קשה הרבה יותר. בשל כך הקטינו הראל, מנורה והפניקס את החשיפה למה שמהווה לרוב את המרכיב העיקרי של תיק הנוסטרו - השוק הקונצרני. חברת הביטוח בא שינוי המגמה הכי מובהק היא מנורה מבטחים.

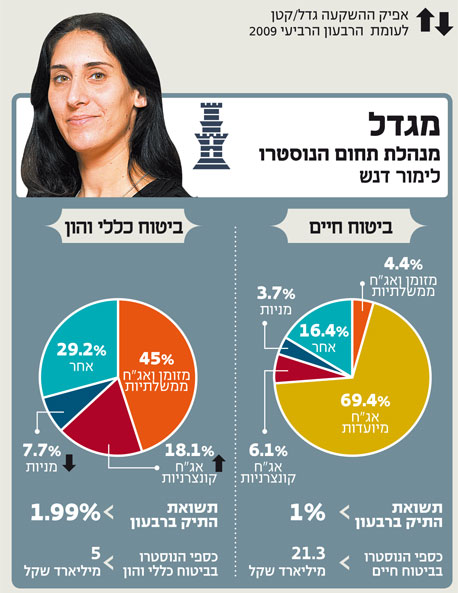

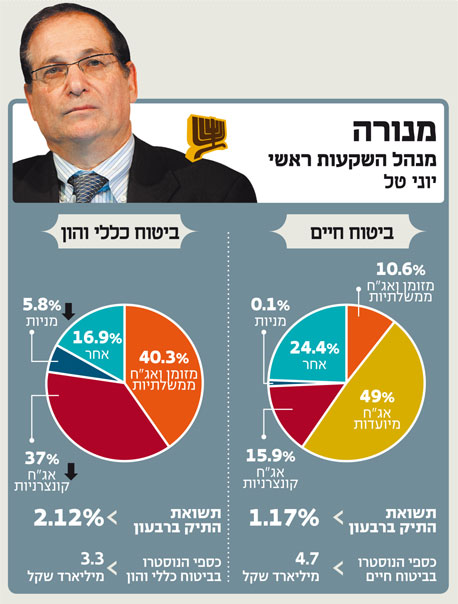

בשנת 2009 נהנתה מנורה - הן בהון הפרטי שלה והן בכספי העמיתים - מתשואות פנומנליות, פרי ההשקעה בשוק הקונצרני, וזאת בעיקר לאור ניצול העיוותים שנוצרו בתמחור האג"ח בשיאו של המשבר. ברבעון הראשון של 2010 הורידה מנורה, תחת מנהל ההשקעות הראשי הוותיק יוני טל, את היקף החשיפה לאג"ח הקונצרניות בתיק מ־42.3% ל־37% בלבד, כאשר במקביל העלתה את רכיב האג"ח הממשלתיות והמזומן מ־38.4% ל־40.2%. עם זאת, גם לאחר השינוי, החשיפה הקונצרנית בתיק של מנורה נותרה הגבוהה מבין חברות הביטוח האחרות.

מנורה - מקום ראשון בתשואות הנוסטרו

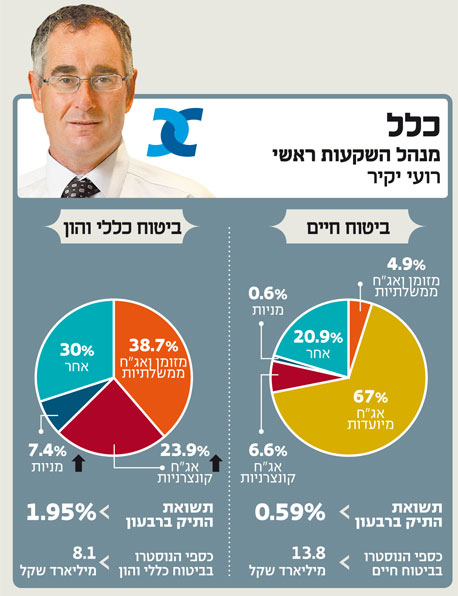

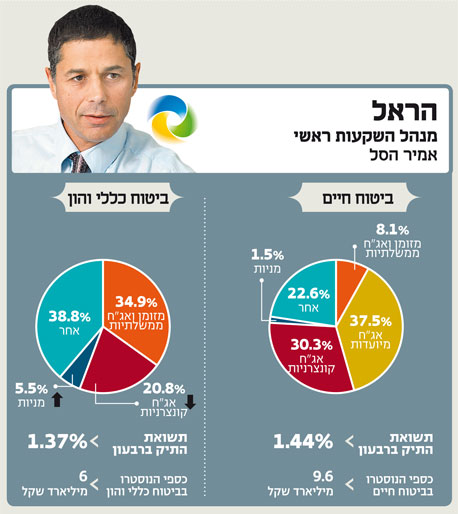

מגמה נוספת שבאה לידי ביטוי ברבעון הראשון היא מהפך בתשואות. ניתוח "כלכליסט" מעלה כי מנורה הצליחה "לחטוף" למגדל את הבכורה בהישגי תיק הנוסטרו, עם תשואה רבעונית של 2.12%, כאשר חברת הפניקס אחריה עם תשואה של 2%, בעוד שמגדל התברגה במקום השלישי עם תשואה דומה של 1.99%. לשם השוואה, ברבעון הרביעי של 2009 רשמה מגדל את התשואה הגבוהה ביותר מניהול כספי הנוסטרו של הביטוח הכללי וההון העצמי שלה - 2.67%. התמקמותה של הפניקס במקום השני בתשואות הרבעון הראשון של 2010 (לאחר שרבעון אחד קודם לכן התברגה במקום השלישי) איננה דבר טריוויאלי, בעיקר לאור העובדה שתיקי העמיתים של חברת הביטוח לא הצליחו להניב תוצאות מרשימות בשנתיים האחרונות.

בניתוח הישגי הרבעון הראשון של 2010 יש להביא בחשבון את העובדה שפעילות ההשקעות היתה חלשה יותר לעומת הרבעונים הקודמים של שנת 2009, שבמהלכם נרשמה התאוששות דרמטית בשוקי ההון. התאוששות זו החזירה את הירידות החדות של 2008. מציאות זו אפשרה לחברות הביטוח להשיג תשואות עתק שספק אם יחזרו על עצמן בעתיד הקרוב.

כך למשל, ברבעון השלישי של 2009 רשמו תיקי הנוסטרו של חברות הביטוח תשואה בהיקף זהה לתשואה שהחברות הללו מבטיחות לעמיתיהן בביטוחי המנהלים (שהונפקו לפני 1992) - עבור שנה שלמה (!) - 4.8%.

כאמור, ביצועי הרבעון הראשון אשר נעים סביב תשואה ממוצעת של 1.9% חיוורים אל מול המספרים שנרשמו אשתקד. לדוגמה, את הרבעון הרביעי של 2009 סיימו חמש חברות הביטוח הגדולות עם תשואה ממוצעת של 2.6% בתיק הנוסטרו (ביטוח כללי והון).

תשואה מעל 3% - היישר לכיס הפרטי

כאשר מנתחים את פעילות הנוסטרו של חברות הביטוח, יש לעשות הבחנה בין שני סוגי פעילות: השקעות של כספי ביטוחי החיים לעומת השקעות כספי פעילות הביטוח הכללי וההון העצמי של החברות. התשואות המעניינות הן אלו המושגות בתיק הביטוח הכללי וההון העצמי כיוון שמקורן הבלעדי הוא מהשקעות חופשיות, להבדיל מרווחי הנוסטרו בביטוחי החיים שנסמכים במידה רבה וכפי שיוסבר בהמשך מאג"ח מיועדות שהנפיקה המדינה, אג"ח המספקות תשואה מובטחת.

כספי הביטוח הכללי כוללים התחייבויות ביטוחיות מתחום החבויות, שבירורן אורך לרוב זמן רב, ובכללן ביטוח רכב חובה וביטוח חבות מעבידים. המפקח על הביטוח מאפשר לשחרר רווחים מהביטוחים הללו רק בתום שלוש שנים, ובינתיים נדרשות החברות לשים את הכספים בצד ולזקוף עליהן תשואה שנתית ריאלית של 3% - וזאת כדי להבטיח את יכולתן לעמוד בהתחייבויות ללקוחות.

החברות נוטות להשקיע את הכספים הללו בשוק ההון, כדי לנסות להשיג תשואה עודפת על 3% שתיכנס ישירות לכיסן הפרטי. בתקופות גאות בשוק המרווחים גבוהים, בעוד שבעתות משבר החברות נדרשות להשלים את ההתחייבות הריאלית מכספן.

נוסף על כך, חברות הביטוח משקיעות גם את כספי ההון העצמי שלהן (הפער בין הנכסים להתחייבויות במאזן) וגוזרות עליהם תשואה, שכולה זורמת היישר לכיסן.

גם כאן הן מבצעות את ההשקעות בצורה זהירה למדי (יותר מניהול כספי העמיתים) מכיוון שדרישות המפקח על הביטוח כוללות שמירה בכל עת על הון עצמי מינימלי בהיקף מסוים, כאשר הן ודאי זוכרות כי חוו על בשרן את המציאות שנוצרה בשיאו של המשבר, כאשר התשואות השליליות שנרשמו בהשקעות אילצו את בעלי הבית של חברות הביטוח השונות להזרים עזרה מכיסם הפרטי כדי לעמוד בדרישות ההון הרגולטוריות.

הראל - התשואה הנמוכה ביותר

בחינת תשואות תיקי הנוסטרו של החברות מגלה נקודה מעניינת בתוצאותיה של הראל, שניהול ההשקעות שלה מבוצע על ידי אמיר הסל. תיק הנוסטרו הכללי וההון העצמי של הראל רשם ברבעון הראשון של השנה את התשואה הנמוכה ביותר - 1.37% בלבד, כשגם ברבעון הקודם הישגיו של התיק מיקמו אותה בתחתית הרשימה.

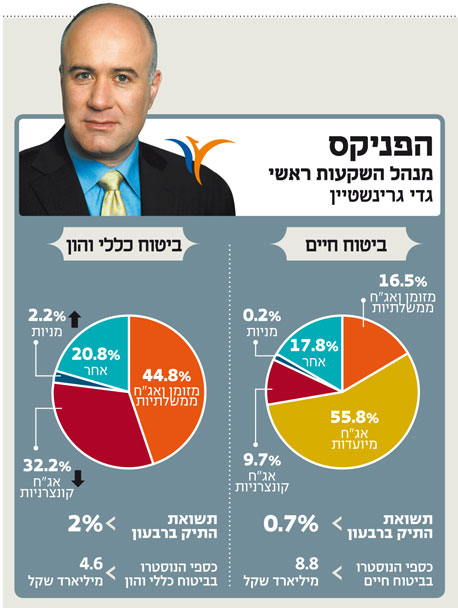

הסיבה לכך היא שהראל מחזיקה בתיקה רכיב נמוך מאוד של אג"ח קונצרניות (20.8%) בלבד, לצד רכיב נמוך יחסית של מניות (5.47%). בחינת כלל תיקי הנוסטרו מעלה אמנם שגם מגדל מחזיקה בתיק שלה רכיב נמוך יחסית של אג"ח קונצרניות (18.1%), אולם חברת הביטוח הגדולה מפצה על עובדה זו בחשיפה גבוהה במיוחד (הגבוהה ביותר מבין חמש החברות) לשוק המניות - 7.7% - לצד השקעות נוספות, הן בתעודות סל מנייתיות בחו"ל והן באמצעות השגת תשואה עודפת על ידי השקעות אלטרנטיביות דוגמת נדל"ן ואשראי פרטי. הפניקס, לשם השוואה, מחזיקה אמנם את הרכיב המנייתי הנמוך ביותר מבין החברות, 2.2% בלבד, אלא שהיא מפצה על כך עם רכיב גבוה יחסית של אג"ח קונצרניות (32.2%).

נקודה נוספת שחשוב להדגיש בניתוח הישגיה של הראל היא שתיק הנוסטרו ביטוחי חיים שלה דווקא רשם את התשואה הגבוהה ביותר מבין החברות - 1.44% - פער גדול במיוחד, לעומת כלל ביטוח, למשל, שהסתפקה בתשואה רבעונית של 0.6% בלבד, התשואה הנמוכה ביותר מבין החברות. גם כאן הסיבה ברורה: החלטה שהראל קיבלה כבר בעבר - מכירת האג"ח המיועדות תוך הגדלת החשיפה להשקעות חופשיות.

כדי להבין את הנקודה כדאי להרחיק לרגע להבנת מקור רווחי הנוסטרו של חברות הביטוח מביטוחי החיים. מקור הכספים של ביטוחי החיים מגיע מחוסכים ותיקים, שהפקידו את כספם בפוליסות ביטוח, שלפי הגדרה מחזירות תשואה קבועה וידועה מראש, ללא קשר למצב בשווקים. פוליסות אלה הונפקו עד שנת 1992 והבטיחו לחוסכים תשואה של 4.8% בשנה.

כדי לעמוד ביעד המאתגר קיבלו חברות הביטוח את עזרת המדינה, שהנפיקה עבור הפוליסות הישנות אג"ח מיועדות מסוג חץ, שהניבו תשואה מעט גבוהה יותר מהתשואה שהבטיחו החברות לעמיתים. משכך, עבודתם של מנהלי ההשקעות בחברות הביטוח היתה פשוטה למדי. הם היו לוקחים את כספי העמיתים ורוכשים איתם אג"ח חץ, ואת המרווח בין תשואת החץ לתשואה שהבטיחו לעמיתיהם היו משלשלים לכיסם ללא מאמץ.

עם זאת, חברות הביטוח אמנם רכשו אג"ח חץ בכמות גדולה, אך חלק מסוים מהכספים שהפקידו העמיתים הושקע על ידיהן בהשקעות חופשיות בשוק ההון. כאמור, בתקופות גאות בשווקים מצליחות החברות לגזור קופון שמן על המרווח, בעוד שבתקופות משבר, כאשר תיקי ההשקעות של חברות הביטוח רושמים תשואה נמוכה מזו שהובטחה לעמיתים, החברות נדרשות להשלים את הפערים מכספי ההון העצמי שלהן.

הראל, כאמור, קיבלה החלטה אסטרטגית להוריד את כמות האג"ח מסוג חץ בתיק ההשקעות שלה, והיא מחזיקה, נכון לסוף הרבעון הראשון, 37.5% בלבד באפיק ההשקעה הזה. לשם השוואה, כלל ביטוח המחזיקה בתיק ביטוח החיים השני בגודלו בענף, מחזיקה באג"ח חץ בשיעור כמעט כפול של 67%. באופן זה הצליחה הראל להשיג את התשואה הגבוהה ביותר בתיק הנוסטרו ביטוחי החיים, ולפצות במידה לא מבוטלת על התשואה הנמוכה בנוסטרו כללי והון.

באופן כללי, תיק הנוסטרו של חברות הביטוח הוא הגורם הדומיננטי ביותר בקביעת השורה התחתונה של החברה - רווחי עתק או הפסדים מבישים. בעידן שעסקי הביטוח אינם מהווים יותר את הליבה העסקית של חברות הביטוח, וחברות אלה מהוות על פי רוב אופציה על שוק ההון, ניתוח תיק הנוסטרו יכול להוביל לקביעה מי החברה הרווחית ביותר. הנתונים לרבעון הראשון מעלים כי במקרה זה מדובר במנורה, שגנבה את הבכורה ממגדל.

אלא שהרבעון הראשון כבר מזמן מאחור, והרבעון השני מגיע ממש בימים אלה לקו הסיום, עם בשורות לא מבטיחות במיוחד, שעלולות להפוך את הקערה על פיה.