שורת הרווח - התחזית המלאה: כך תיראה הבורסה לאחר עדכון המדדים הבא

שלושה שבועות לפני העדכון בפועל - "כלכליסט" ממפה את הרכב המדדים שיבוצע ב־1 ביולי לפי שיטת המאגר החדשה

ב־1 ביולי יחול לראשונה עדכון המדדים לפי השיטה החדשה אשר נועדה, בין השאר, לצמצם את מספר המניות המחליפות מדדים. העדכון ייקבע לפני נתוני המסחר בין 1.6 ל־15.6 אולם כבר עתה, בעיצומה של התקופה הזו, "כלכליסט" ינסה למפות את הרכב המדדים החדש.

לשינוי הרכב המדדים נודעת השפעה מהותית על מחירי המניות בשבועות שלפני העדכון בפועל. "אפקט המדד" גורם למחירי המניות הנכנסות למדדים המובילים לעלות לפני כניסתן למדד, ולמחירי מניות היוצאות מהמדדים לרדת. הפרמיה על הכניסה למדדים ניתנת, כאמור, זמן רב לפני הכניסה עצמה, ולכן השחקנים בשוק ההון מייחסים חשיבות רבה ליכולת לנבא את השינויים בהרכבי המדדים. המאמר הנוכחי מציג את כללי העדכון החדשים, לצד התוצאות הצפויות של יישומם.

בשיטה החדשה נערך עדכון המדדים בשני שלבים. בשלב הראשון בוחנת הבורסה אילו מניות עומדות בתנאי "מאגר המניות". אותן מניות שאינן עומדות בתנאי המאגר יוצאות מכל המדדים המהותיים. בשלב השני מסודרות המניות אשר עומדות בתנאי המאגר לפי ערך השוק הקובע שלהן, ומיקומן ברשימה קובע באיזה מדד הן ישובצו (ערך השוק הקובע הוא ממוצע מחירי המניה בין 1.6 ל־15.6, כפול מספר המניות הרשומות ב־15 ביוני).

בשלב השני יוצאות מכל מדד אותן מניות אשר מיקומן ברשימה נמוך מהמיקום המינימלי הנחוץ כדי להשתייך אליו. במקביל נכנסות לכל מדד מניות שלא נכללו בו תחילה, אבל שמיקומן גבוה מהסף הנדרש לכניסה.

לבסוף משווים את כמות המניות במדד לכמות הקבועה בו: אם יש במדד פחות מדי מניות, מצרפים אליו את הבאות בתור ברשימה; אם יש בו יותר מדי מניות - מוציאים את המניות בעלות ערך השוק הנמוך ביותר.

כדי להגיע לאומדן הטוב ביותר לערכי השוק הקובעים עוד לפני 15 ביוני, חישבנו את ממוצע ערכי השוק מ־1.6 עד 7.6 (לגבי מדדי ת"א־25 ות"א־100 היום הקובע הוא 8.6), כאשר נתוני יום המסחר האחרון משמשים לחישוב נתוני המסחר לימים שעד 15 ביוני. מדוע? מכיוון שהמחיר המניה העדכני משמש האומדן הטוב ביותר למחיר העתידי שלה. כל הנתונים המופיעים בטבלאות חושבו בצורה זו.

יישום הכללים החדשים מצמצם את מספר המניות המחליפות מדדים (מלבד במדדי היתר ותל דיב 20, שבהם ההתאמה לכללים החדשים יוצרת שינויים רבים), ובכך שינוי השיטה משיג את אחד מיעדיו.

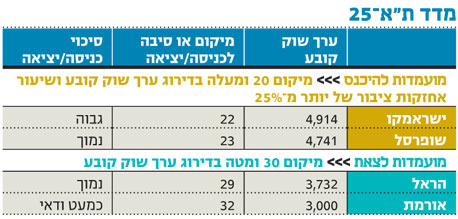

מדד ת"א־25

רק שינוי אחד צפוי בעדכון הקרוב של מדד ת"א־25: מניית אורמת תצא ממנו, מכיוון שהיא מדורגת במקום ה־32 מבחינת ערך השוק הקובע (מבין המניות בעלות שיעור אחזקות ציבור הגבוה מ־25%), ואין סיכוי מעשי שהיא תעלה שלושה מקומות בדירוג. הראל, המדורגת כרגע במקום ה־29, תשמור כנראה על מיקומה בדירוג ובמדד.

את אורמת תחליף אחת מהשתיים - שופרסל או ישראמקו. הזינוק במניית ישראמקו ביום המסחר האחרון יצר פער גדול בין השתיים לטובת ישראמקו, ולכן ישראמקו תיכנס בסבירות גבוהה למדד ת"א־25, ושופרסל תישאר בת"א־75. בתרחיש שבו הראל תאבד את המקום ה־29 ותצא גם היא מהמדד, ייכנסו אליו שופרסל וישראמקו יחדיו - אבל הסבירות לתרחיש זה נמוכה.

למרות העניין הרב סביב הכניסה למדד ת"א־25, מעבר ממדד ת"א־75 למדד ת"א־25 אינו יוצר פרמיה חיובית למניה, ולכן לשינוי זה אין השפעה מהותית מבחינת שחקני המדדים.

ת"א־100

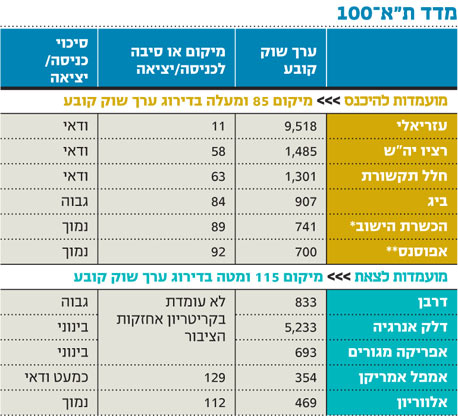

ניתוח הצפי לכניסה וליציאה ממדד ת"א־100 הוא מורכב יותר, מכיוון ששלוש מניות הכלולות כיום במדד (דלק אנרגיה, דרבן ואפריקה מגורים) לא עומדות כרגע בקריטריון שיעור אחזקות הציבור, והן יכולות להישאר במדד על ידי הגדלת אחזקות הציבור עד 15 ביוני. לכן, עד הרגע האחרון לא תהיה ודאות בנוגע להרכב המדד. מבין השלוש סביר להניח שדלק אנרגיה תבצע הפצת מניות ותישאר במדד.

אפריקה מגורים צריכה להעלות את שיעור אחזקות הציבור במניותיה ל־25% כדי להישאר במדד (כיוון שערך השוק הקובע שלה צפוי להיות נמוך מ־750 מיליון שקל), ומעניין לבחון האם החברה־האם אפריקה השקעות תבצע את הפצת המניות הנדרשת כדי להשאיר את המניה של החברה־הבת במדד, מהלך חשוב מבחינת החברה־האם, מכיוון שיציאה ממדד ת"א־100 עלולה לפגוע בערך השוק של אפריקה מגורים ולהקשות על מכירתה במחיר טוב. דרבן צפויה כמעט בוודאות לצאת מהמדד בגלל שיעור אחזקות הציבור הנמוך.

את רשימת היוצאות ממדד ת"א־100 תשלים אמפל אמריקן, שערך השוק הנמוך שלה ממקם אותה במקום ה־129 ברשימת ערכי השוק - נמוך בהרבה מהמקום ה־114 הדרוש כדי להישאר במדד. בתרחיש מסוים גם אלווריון יכולה לאבד את מקומה במדד - אך הסבירות לכך נמוכה.

למדד ת"א־100 תיכנס מניה אחת יותר מהכמות שתצא ממנו, מכיוון שלאחר כניסת פרולור ביוטק ימנה המדד 99 מניות (במקום 98 כיום). שלוש הנכנסות הוודאיות למדד הן עזריאלי, רציו יה"ש וחלל תקשורת - היות שמיקומן מבחינת ערך השוק הקובע גבוה בהרבה מהסף הנדרש לכניסה.

הבאה בתור ברשימה היא מניית ביג. בעלי השליטה בביג ביצעו השבוע הפצת מניות כדי להכניסה למדד. שיעור אחזקות הציבור הנוכחי במניה עומד על 19.91%, ואנו מניחים שבעלי השליטה ימכרו עוד 0.09% ממניות החברה כדי להכניסה למדד. אם פעולה זו לא תתבצע, ביג לא תיכנס למדד.

אם תתבצע הפצת המניות, המיקום הנוכחי של ביג ברשימת ערכי השוק הקובעים, המקום ה־84, מבטיח כניסה למדד ללא כל חישובים נוספים. אם המניה תאבד שני מקומות בדירוג, היא תהיה תלויה בכך שלפחות שתיים משלוש המניות הנמצאות כעת במדד שלא עומדות בקריטריון אחזקות הציבור (דרבן, אפריקה מגורים, דלק אנרגיה) לא יעלו את שיעור אחזקות הציבור.

כניסת מניה נוספת למדד ת"א־100 תתאפשר רק אם כל שלוש המניות שלא עומדות כעת בקריטריון אחזקות הציבור ייצאו מהמדד (או שתיים במקרה שביג לא תעלה את שיעור אחזקות הציבור). בתרחיש זה יתמודדו על המקום האחרון שיתפנה במדד הכשרת הישוב (אם ערך השוק הקובע שלה יעלה ליותר מ־750 מיליון שקל, או אם החברה תפיץ מניות) ואפוסנס (התלויה בערך השוק שבו תתחיל להיסחר). אך כאמור, הסבירות לתרחיש זה נמוכה.

כניסה של עזריאלי, חלל תקשורת וביג למדד ת"א־100 תוביל לעודפי ביקוש מהותיים למניות אלו - היות שהן לא נמצאות במדד יתר־50 ובמדד יתר־120. כניסתה של רציו לא תיצור עודף ביקוש מהותי מכיוון שהמניה יוצאת משני מדדי היתר הללו.

מדד יתר־50

שלוש מניות אנרגיה צפויות להיכנס למדד יתר־50 (חנ"ל יה"ש, נפטא חיפושים יה"ש וגבעות יה"ש), והן ישמרו על משקל גבוה של מניות חיפושי נפט וגז במדד גם לאחר מעבר מניית רציו למדד ת"א־100. המניות שערך השוק הקובע שלהן יהיה יותר מ־300 מיליון שקל ייכנסו בסבירות גבוהה מאוד למדד יתר־50. אי־הוודאות בנוגע להרכב המדד קיימת בעיקר בגלל כמה מניות שאינן עומדות בקריטריון אחזקות הציבור, ובגלל סמיכות מיקומן של כמה מניות במדד אל הסף שממנו הן ייצאו ממנו - המקום ה־160.

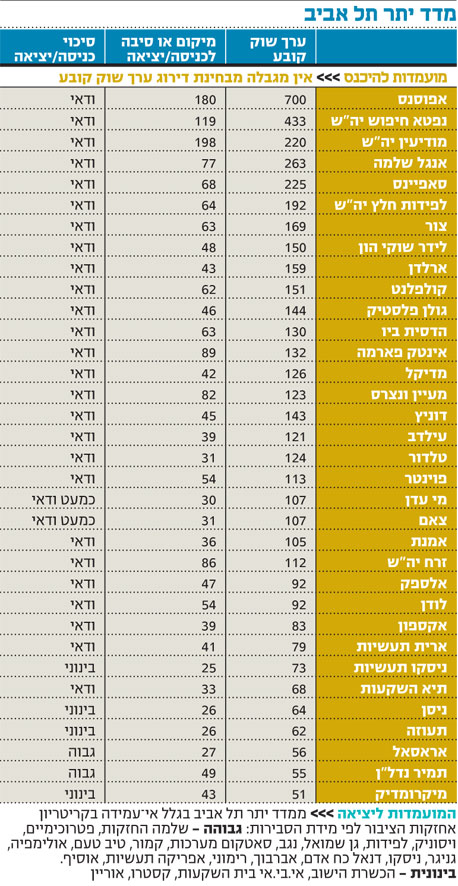

מדד יתר תל אביב

מדד יתר תל אביב מחליף את מדד יתר־120, ונכללות בו כל מניות מאגר המניות שלא נכללות במדד ת"א־100. כיוון שכמות המניות במדד לא מוגבלת, קל מאוד לזהות את המניות הצפויות להיכנס אליו - מדובר בכל המניות העומדות בקריטריונים של מאגר המניות. מובן שהמניות אשר אינן עומדות בתנאי המאגר - לא ייכנסו אליו.

חלק מהמניות הצפויות להיכנס למדד יתר תל אביב הציגו בשבוע האחרון זינוקים חדים - סימן להיערכות של שחקנים בשוק המנסים לנצל את כניסת המניות הללו למדד. כמעט כל המניות הצפויות לצאת מהמדד ייפלטו ממנו בגלל אי־עמידה בקריטריון אחזקות הציבור, ואולם החברות יוכלו למנוע זאת אם יפיצו מניות בימים שנותרו עד 15 ביוני.

מדד נדל"ן־15

מניית עזריאלי נכנסת למדד נדל"ן־15 ומניית איירפורט סיטי צפויה לצאת ממנו, מכיוון שערך השוק הקובע שלה הוא הנמוך מבין מניות המדד. ההחלפה של מניה עם משקולת נמוכה במדד עם מניה שתהיה לה המשקולת המקסימלית במדד (15%) תוביל ללחץ היצע על מרבית המניות הנשארות במדד, מכיוון שהמשקולת היחסית שלהן במדד תקטן.

מדד פיננסים

מדד פיננסים־15 משנה את המבנה שלו ומעתה הוא ייקרא מדד פיננסים. המדד יכיל את כל מניות הפיננסים הנכללות במאגר - ללא הגבלה כמותית.

מדד תל טק־15

לאחר כניסת מניית פרולור ביוטק למדד בסוף השבוע לא צפויים שינויים נוספים בתל טק־15. מניות ייצאו מהמדד אם מקומן הוא 20 ומטה מבין מניות מדד תל טק. מיקומה של אלווריון, המניה עם ערך השוק הנמוך ביותר במדד זה, הוא 18. לכן, אם לא תחול נפילה במחירה, צפויה מניה זו להישאר במדד תל טק־15.

השינוי המהותי במדד תל טק־15 הוא הגדלת המשקולת המקסימלית ל־15%. שינוי זה ייצור עודפי ביקוש בסוף החודש למניות אלביט מערכות, מלאנוקס ונייס, ועודפי היצע למרבית שאר מניות המדד.

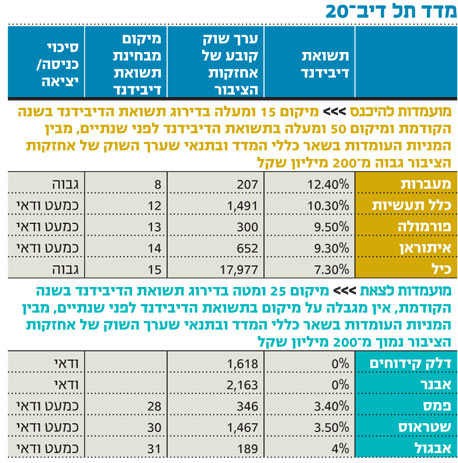

מדד תל דיב־20 עודפי היצע לגדולות

המדד שיעבור את השינוי המהותי ביותר הוא תל דיב־20. עד העדכון הנוכחי נקבעה השייכות למדד לפי היקף הדיבידנד בפועל - דבר שנתן יתרון למניות גדולות. כעת נקבעת השייכות למדד לפי תשואת הדיבידנד (סך דיבידנדים מחולק בערכי שוק של המניה בימי האקס). התוצאה היא כניסת מניות קטנות יותר למדד. קריטריון נוסף לשייכות במדד הוא שערך השוק הקובע של אחזקות הציבור יעמוד על 200 מיליון שקל לפחות.

שינוי נוסף במדד הוא המעבר למשקולת אחידה של 5% למניה. כלל זה יוביל לעודפי ביקוש למניות הקטנות הנמצאות היום במדד ולעודפי היצע למניות הגדולות במדד. כניסת מניות קטנות למדד, כמו פורמולה וכנראה מעברות, תוביל לעודפי ביקוש גדולים למניות אלו יחסית לערך השוק שלהן.

השפעת פרולור ביוטק

מניית פרולור ביוטק שנרשמה למסחר בתל אביב תיכנס ביום ראשון 13.6 למדדי ת"א־75, ת"א־100 ותל טק־15. לכן, ביום חמישי 10.6, במסגרת מסחר הנעילה, יזרימו תעודות הסל על מדדים אלו כ־75 מיליון שקל למניה. כיוון שמדובר בעודף ביקוש צפוי, סביר מאוד שהשוק כבר נערך אליו.

במקביל לביקושים יזרימו תעודות הסל היצעים זהים לסך כל המניות הנמצאות באותם שלושה מדדים - היצעים שיהיו מהותיים בעיקר למניות מדד ת"א־75. הסיבה להיצעים היא הקטנת המשקולות של שאר מניות המדדים בעקבות כניסת המניה הנוספת.

תופעה דומה של לחץ היצע על מניות מדד ת"א־75 צפויה במסחר הנעילה של 30 ביוני. באותו יום ייכנסו למדד מניית עזריאלי ומניית רציו, ולשתיהן יהיה משקל גדול במדד (עזריאלי, בזכות ערך השוק הגבוה, צפויה לקבל עודף ביקוש של כ־180 מיליון שקל). במקביל ייצאו מהמדד מניות קטנות בהרבה, ולכן התוצאה תהיה הקטנת המשקל היחסי של שאר מניות המדד, ולחץ היצע על מרבית המניות.

מחזור מסחר הנעילה של אותו יום יכלול עודפי היצע וביקוש רבים, שמרביתם ינבעו משינוי שיטת הקביעה של המשקולות במדדים. על נושא זה ועל הצפי במסחר של אותו יום נרחיב בהמשך.