עלייתן ונפילתן של הקרנות הכספיות

הן נוצרו כדי לשמש למשקיעים מקלט מהמשבר, אבל מאז שהשווקים החלו להתאושש, נחתכו נכסיהן ביותר ממחצית. מספטמבר 2008 ועד סוף מרץ 2010 הניבו קרנות הנאמנות הכספיות תשואה ממוצעת של 2.5%

הקרנות הכספיות הן אפיק השקעה חדש יחסית בעולם קרנות הנאמנות הישראליות, שנוצר כחלופה לפיקדונות הבנקאיים במתן מקלט למשקיעים מפני סערות בשווקים. מכשיר זה הושק רק בסוף 2007, ומיד ניתנה לו ההזדמנות לקיים את האִמרה "דבר בעתו, מה טוב".

השנה שלאחר הופעתן של הקרנות הכספיות, 2008, היתה שנה של משבר בינלאומי אדיר ממדים, שהריץ את המשקיעים היישר אל הסולידיות המבורכת של הקרנות החדשות.

למעשה, 2008 היא השנה שבה רואים בצורה המוחשית ביותר את הצמיחה המהירה של הענף. עד סוף יוני אותה שנה כבר הושקו 30 קרנות, רבעון אחד מאוחר יותר נמנו 34 קרנות עם המגייסות ובסוף השנה הגיע מספרן ל־41.

המציאות הדרמטית של השנים 2008–2009 הראתה, אפוא, שקרנות אלה סיפקו את הסחורה: תשואה נמוכה אך חיובית, גם בשעה שהשוק כולו מתרסק.

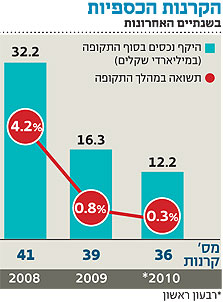

אבל מאז חודש מרץ 2009 השוק עולה, שובר שיאים ומעורר עוד ועוד התלהבות בקרב המשקיעים. מיד עם תחילת השיפור במצב השווקים החל מספר הקרנות הכספיות להצטמצם. בסוף 2009 היו 39 קרנות שסווגו ככספיות שקליות, ועד סוף מרץ 2010, שלושה חודשים מאוחר יותר, נסגרו או מוזגו שלוש קרנות נוספות.

הכספים זורמים במהירות

אולם הסיפור של הקרנות הכספיות לא מתמצה במספרן בלבד, הסיפור העיקרי הוא למעשה היקפי הנכסים שנוהלו על ידי קרנות אלה, שהראו צמיחה אדירה בתוך שנה אחת בלבד והתכווצות דרמטית שנה לאחר מכן.

הזרמת הכספים לקרנות הכספיות לאורך 2008 מעוררת תדהמה. בסוף ינואר נוהלו בקרנות אלו 7.8 מיליארד שקל. בפברואר היקף הנכסים עמד כבר על 11.3 מיליארד שקל - כלומר עלייה של כ־50% בחודש אחד.

הקצב מטבע הדברים התמתן מעט בהמשך, אך עדיין, בסוף יוני לא פחות מ־17 מיליארד שקל נוהלו בקרנות אלו, ורבעון אחד אחר כך 24.5 מיליארד שקל כבר נמצאו במקלט האולטימטיבי מפני טלטלות השוק.

במקרה של הקרנות הכספיות ברור לנו שהעלייה בהיקפי הנכסים היתה תוצאה ישירה של הזרמת כספים חדשים - ולא של תשואות גבוהות.

השיא היה בסוף דצמבר 2008, כאשר 32 מיליארד שקל נוהלו בקרנות כספיות. גודלן של הקרנות בענף זה מגוון מאוד: מול הקרן הקטנה ביותר, שהיקף נכסיה הסתכם ב־1.5 מיליון שקל, ניצבה הקרן הגדולה ביותר עם היקף נכסים של לא פחות מ־9.4 מיליארד שקל.

2009: תחילת הירידה

כאשר שוקי המניות החלו לעלות, איגרות החוב הקונצרניות הפסיקו להיראות כל כך מסוכנות ואפילו השווקים בעולם כבר נהפכו לרגועים יותר - התשואות הנמוכות והבטוחות של הקרנות הכספיות נראו פתאום אטרקטיביות פחות.

הרבעון הראשון של 2009 סימן את תחילת מגמת הפדיונות מהקרנות הכספיות. מהיקף נכסים של 32 מיליארד שקל בסוף 2008 נפלו נכסי הקרנות הכספיות ל־28 מיליארד שקל רבעון אחד מאוחר יותר.

לקראת אמצע 2009 התגברה מגמת הפדיונות מקרנות אלו, והם הסתכמו בכ־7 מיליארד שקל ברבעון השני, כך שנכסי הקרנות הכספיות הסתכמו בסוף יוני בכ־21 מיליארד שקל, כשידם עוד נטויה כלפי מטה.

בסוף שנת 2009 ניהלו 39 הקרנות שנותרו נכסים בהיקף של 16 מיליארד שקל, כלומר נכסי הענף נחתכו בקרוב ל־50% במהלך 2009, וגם הפעם לא היה מדובר בירידת ערך אלא במשיכות מצד משקיעים, שחיפשו אפיקי השקעה מושכים יותר.

במשך שנתיים צמח היקף נכסי הקרנות הכספיות פי ארבעה - מ־7.5 מיליארד שקל ל־32 מיליארד שקל - וחזר ונחתך בחצי ל־16 מיליארד שקל בלבד.

גם השנה, כצפוי, נמשכת מגמת משיכת הכספים מהקרנות הכספיות. בסוף מרץ 2010 ניהלו 36 הקרנות הפעילות בענף כ־12 מיליארד שקל, המשקפים ירידה של כ־25% נוספים במהלך הרבעון הראשון של 2010.

מה עם תשואות?

ברבעון הראשון של 2010 השיגו הקרנות הכספיות תשואה של 0.31% בממוצע. התשואות נעו בין 0.2% ל־0.45% (לשלושת החודשים יחד). כאשר מסתכלים מעט יותר לאחור, רואים כי בסיכום שנתי - מסוף הרבעון הראשון של 2009 עד סוף הרבעון הראשון של 2010 - התשואה המצטברת של קרנות אלו עומדת על 0.71%. פירוש הדבר הוא שבשנה שבה נרשמו תשואות נדיבות במרבית האפיקים האלטרנטיביים, השיגו מי שנשארו בקרנות הכספיות תשואה של פחות מ־1%.

שנה וחצי של השקעה בקרנות הכספיות, מסוף ספטמבר 2008 (שיא המשבר) ועד סוף מרץ 2010, הניבו תשואה מצטברת ממוצעת של 2.5%.

הצניחה החדה בהיקפי נכסי הקרנות הכספיות מראה כי הציבור מצביע ברגליים ומפנה את כספו לאפיקים רווחיים יותר, ומן הסתם, מסוכנים יותר. ואולם, 12 מיליארד השקלים שמנוהלים עדיין בכספיות מצביעים על כך שיש מי שעדיין מחפש ביטחון, גם במחיר של תשואות נמוכות בהרבה מאשר באפיקים אחרים.

יותר טוב מפיקדון

האפיק של הקרנות הכספיות הוכיח שיש בו תועלת רבה הן במצב משברי, שהוא חריג בהגדרה, והן במהלך העסקים הרגיל. בעת משבר נעזר ציבור המשקיעים בקרנות אלו כחוף מבטחים, ובימים כתיקונם הן מסייעות למי שמעוניין לשמור את כספו במצב של נזילות מרבית חסרת סיכונים, אבל רוצה להשיג את התשואה המרבית האפשרית במצב זה.

מובן שבמצב החריג מאוד של ריביות הקרובות לאפס, שאפיין את השנה וחצי האחרונות, אין כל אטרקציה בקרנות הכספיות.

אולם בזמנים של ריבית "נורמלית" קיים היגיון רב יותר להחזיק בהן כספים המיועדים לשימוש בטווח הקצר, שבעליהם אינם מעוניינים לסכן אותם. בשורה התחתונה, הכספיות מועילות מאוד במצב משבר וגם בימים רגילים, עבור מי שרוצה תשואה עודפת על פיקדון בנקאי, בסיכון אפסי.

IFO מפיצי מוצרי Morningstar בישראל