ניתוח "כלכליסט": בסיבוב השלישי ההימור של דנקנר על קרדיט סוויס לא הצליח

כור אמנם הרוויחה 2 מיליארד שקל בשנה וחצי, אבל מה שהיה נכון בסוף 2008 התברר להיות טעות במחצית השנייה של 2009

אם להסתכל על הסיכום הכללי, הרי שההימור של נוחי דנקנר על מניית קרדיט סוויס הוא עדיין הימור מנצח. ההשקעה הזאת כבר יצרה לכור רווח נקי של 3.1 מיליארד שקל, כך שגם במצב היפותטי, שבו היא תידרש למכור כבר היום את מלוא אחזקתה הנוכחית (6.4 מיליארד שקל) ולהכיר בהפסד של 1.1 מיליארד שקל ממנה, הרי שבסך הכול יוכל דנקנר לסמן "וי" על רווח של 2 מיליארד שקל בתוך שנה וחצי בלבד.

כור הוסיפה כי "בין המוסדות הפיננסיים האירופיים שאת מניותיהם תשקול החברה לרכוש מצוי מוסד פיננסי אירופי שבסיסו בשוויץ, וכן מוסד פיננסי אירופי שבסיסו באנגליה". חודשיים לאחר מכן חשפה הנהלתה את שני הבנקים שבהם מגלה דנקנר עניין: קרדיט סוויס השוויצרי וברקליס הבריטי, שמניותיו נרכשו מאז בסכום לא מהותי.

בתחילת יולי 2008 החל דנקנר להוציא אל הפועל את תוכנית ההשקעה שלו בקרדיט סוויס. מאז ועד היום איבדה מניית הבנק השוויצרי 3% מערכה לעומת נפילה של 30% שרשם מדד הבנקים האירופיים של חברת דאו ג'ונס וירידה של 24% שרשם מדד הבנקים האמריקאיים KBW. כך שהרווח הכולל שהשיג דנקנר בתקופה זו ראוי להערכה, ומעיד על העזה ואומץ וכן על יכולות הניתוח והמסחר הגבוהות שלו.

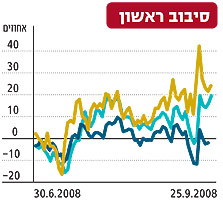

עם זאת, את ההשקעה שלו בקרדיט סוויס חילק דנקנר לשלוש תקופות זמן שונות. בכל אחת מהתקופות הוא בנה פוזיציית השקעה, כאשר בפעמיים הראשונות אף חיסל אותן בהמשך ברווח גבוה. ולכן ראוי לבחון כל תקופת זמן כזו בנפרד. בתקופה הראשונה שהחלה בתחילת יולי 2008 והסתיימה לקראת סוף ספטמבר אותה שנה, השיגה מניית קרדיט סוויס תשואה של 20% — טובה בהרבה מתשואה של 1% שהשיג מדד הבנקים האירופיים, אולם נמוכה במקצת מתשואה של 24% שהשיג אז מדד הבנקים האמריקאיים. כור, אגב, רכשה באותה תקופה מניות ב־1.3 מיליארד שקל (0.9% מהבנק) והרוויחה כחצי מיליארד שקל ממכירתן.

התקופה השנייה של ההשקעה בקרדיט סוויס החלה ב־13 באוקטובר 2008, כאשר דנקנר קנה 3% ממניות הבנק תמורת 3.84 מיליארד שקל. מרבית המניות (2.3% מהבנק) מומשו עד תחילת יולי 2009 ויצרו לכור רווח של 1.7 מיליארד שקל. באותה התקופה בלטה מניית קרדיט סוויס לטובה מול המגזר הבנקאי כולו, עם זינוק של 14%, בעוד מדד הבנקים האירופי מאבד 20% מערכו ואילו מקבילו האמריקאי צונח ב־33%.

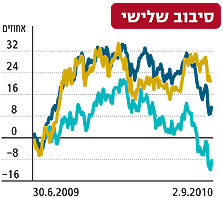

אלא שמאז יולי 2009 השתנו טעמי השוק והמזל של דנקנר. בעוד הוא מגדיל בחזרה את שיעור האחזקה במניות הבנק ל־3% ובהשקעה כוללת של 6.4 מיליארד שקל, נפלה מניית קרדיט סוויס ב־9%. בה בשעה, זינק מדד הבנקים האמריקאיים ב־21%, ואילו מקבילו האירופי "הסתפק" בטיפוס של 10%.

הנפילה הזאת היא שאחראית להפסד של 1.1 מיליארד שקל בפוזיציה הנוכחית, והיא גם מלמדת כי מה שהיה נכון בסוף 2008, התברר כטעות במחצית השנייה של 2009. קרדיט סוויס כבר לא היווה אלטרנטיבת השקעה עדיפה בסקטור הבנקאי, והבחירה לחזור ולהשקיע בו, שממילא נחשבת למסוכנת הרבה יותר מרכישת סל רחב של מניות, התבררה כמוטעית. כעת ייאלצו משקיעי כור להמתין להתאוששות הבנק השוויצרי, כדי לצמצם את הפסדיהם.