אג"ח הים התיכון: כמה זמן ימשיך לפעול הטייס האוטומטי?

השוק הקונצרני מסכם שבוע חיובי נוסף. מדד אקס בונד של "כלכליסט" ומנורה מבטחים עלה כבר ב־4.5% מתחילת השנה

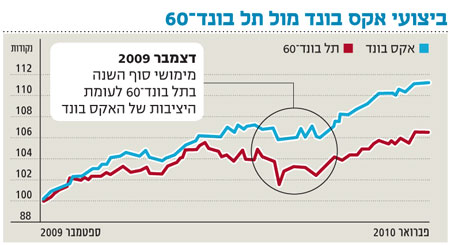

השוק הקונצרני המשיך בשבוע האחרון להמריא כמטוס הפועל באמצעות טייס אוטומטי. מדד תל בונד־20 עלה ב־0.44% בעוד מדד תל בונד־40 עלה ב־0.82%. מדד אקס בונד של "כלכליסט" ומנורה מבטחים, שאותו הצגנו בשבוע שעבר, הוסיף 0.59%. האווירה החיובית שנושבת בשוק האג"ח הקונצרני באה לידי ביטוי בתשואות חלומיות מתחילת השנה: מדד תל בונד־60 עלה בתקופה של כ־25 ימי מסחר ב־3.21%, בעוד מדד אקס בונד עלה בכ־4.53%. אקס בונד מייצג השקעה סלקטיבית באיגרות חוב ועוקב אחר 30 אג"ח איכותיות שאינן נמנות עם מדדי תל בונד. הסיכון באג"ח הכלולות באקס בונד בהחלט גבוה מזה שבאג"ח הכלולות במדדי תל בונד, אך להערכתנו, השימוש באקס בונד יכול להשיא ערך מוסף גבוה אשר יפצה על הסיכון העודף.

גם בתל בונד השקלי נמשכת מגמה חיובית. האג"ח הממשלתיות השקליות נהנות מתקופה של ירידת תשואות בארה"ב, ציפיות למדדים שליליים והאטה בציפיות להעלאת ריבית בישראל. אינדיקציה נוספת לנעשה בשוק החוב ניתן לראות בשינוי שבמרווחים בין המדדים השונים לאג"ח הממשלתיות. השבוע ראינו צמצום נוסף של המרווחים כמעט בכל מדד קונצרני, והגדיל לעשות מדד אקס בונד, שהתנהגותו החיובית הובילה לצמצום משמעותי יותר במרווח. במבט על המרווחים בין מדדי האג"ח הקונצרניות לאג"ח הממשלתיות ניכר כי המשקיעים דורשים פחות פרמיית סיכון עבור ההשקעה בחוב.

כמה זמן ימשיך השוק לנוע באמצעות "הטייס האוטומטי"? נפתח ונאמר כי לא כדאי להתרגל לקצב העליות של התקופה האחרונה. התשואות המרשימות נובעות בעיקרן מהצטרפות אדירה של הציבור לקונספט שנהפך כמעט לאקסיומה: ריבית אפסית (או שלילית, ריאלית), כלכלה הולכת ומשתפרת, ביטחון גובר ורעב לתשואות של המשקיעים והתאוששות מרשימה בכושר גיוס האשראי של הפירמות השונות. כל אלו הובילו לגיוסים של כ־3 מיליארד שקל - ממוצע של כ־117 מיליון שקל ביום - בקרנות הנאמנות המתמחות באג"ח חברות וכללי מתחילת השנה. מטבע הדברים, בחודשים הקרובים נראה גם ימים פחות נעימים ויותר תנודתיים. להערכתנו, בהשקעה נכונה ניתן עדיין להשיג תשואות נאות באפיק הקונצרני, אך במצב הדברים היום, קיימת עדיפות ברורה להשקעה באג"ח ספציפיות על חשבון המשך ההשקעה במדדים העיקריים.

רוח גבית

האג"ח של כמה מהחברות הכלולות במדד אקס בונד ביצעו בשבוע האחרון מהלך עליות משמעותי הראוי לציון. כך, למשל, החברות אורתם סהר וליברטי, אשר זכו לרוח גבית מצד החברה־האם, דוראה, שחתמה על הסכמים עם פסגות ועם קרן המנוף בראשית להלוואות המסתכמות בכ־160 מיליון שקל. הלוואות אלו, שניתנו כנגד ביטחונות, מקטינות את הסיכון הטמון גם בחברות־הבנות, שכן הלחץ לחלוקת דיבידנדים מואצת לחברה־האם צפוי לקטון.

חנן מור, חברה נוספת הכלולה באקס בונד, השלימה השבוע הנפקה מגובה בביטחונות בסכום של 38 מיליון שקל, בצעד שמיחזר את חוב החברה ומאפשר את המשך התפתחותה. מגה אור, אשר עוסקת בתחום הנדל"ן המניב בישראל, הגיעה להסכם להקצאת מניות בסכום של 10 מיליון שקל לדש איפקס בצעד שמחזק מאוד את מאזן החברה ואת ביטחוננו ביכולותיה הפיננסיות. האג"ח של החברה השלימו זינוק של 8.5% מתחילת השנה ונסחרות כיום בתשואה נמוכה יחסית של כ־5.5% + מדד.

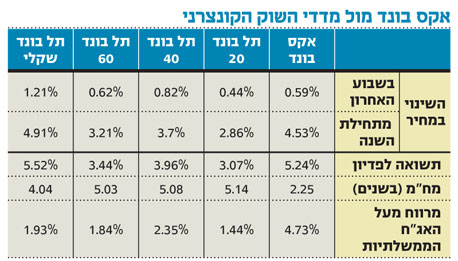

ומה צפוי בשבוע הקרוב בשוק הקונצרני? האם המרווחים מצדיקים כיום השקעה, והאם משקיע שרוכש היום אג"ח או מדדים יוכל לחוש בנוח גם כשהמימושים יגיעו לאפיק? להערכתנו, קיים פער משמעותי בין מדדי תל בונד לבין אקס בונד. המרווחים שבהם נסחרים מדדי תל בונד השונים נראים כעת לא אטרקטיביים (מרווח של כ־1.85%, למשל, בתל בונד־60), בעוד שהשקעה ארוכת טווח במדד אקס בונד עשויה, להערכתנו, להניב תשואות ראויות למשקיעים סבלניים. במדד זה המרווח עומד על כ־4.7% מהאג"ח הממשלתית המקבילה והמח"מ קצר יחסית (2.25 שנים) לעומת המח"מ של תל בונד־60 (חמש שנים), מה שמקטין את רגישות האג"ח הכלולות באקס בונד לתהליך העלאת הריבית שמוביל בנק ישראל.

שיפוט לאורך זמן

משקיעים רבים ממתינים עדיין למימוש רווחים בסגמנט הקונצרני כדי להצטרף לגל העולה. מימוש רווחים הוא אמנם מהלך טבעי ולא מן הנמנע שנראה כמוהו בתקופה הקרובה. די להסתכל על שוק ה־High Yield בארה"ב שאיבד כ־2% בתקופה האחרונה.

בבורסות העולם הוביל הפחד מגירעונות בחלק ממדינות אירופה (כמו יוון, פורטוגל, ספרד ואירלנד) לחזרת כספים לשווקים הבטוחים על חשבון השווקים המתעוררים ואג"ח קונצרניות מסוג High Yield. בינתיים פחד זה אינו מגיע לישראל, שכלכלתה נמצאת במצב מצוין, באופן יחסי. המתנה למימושים היא בעייתית, שכן למשקיעים קשה מאוד, בדרך כלל, לתזמן את השוק. ההמתנה מובילה, לא מעט פעמים, לרכישה במחירים יקרים יותר. כך קרה למספר רב של משקיעים שהמתינו למימוש בשנה שעברה בשוק האג"ח, וכך קרה לחלק מרוכשי הדירות הפוטנציאליים שחיכו למימוש שלא בא בשוק הדירות. השיפוט הנכון צריך להתבצע לאורך זמן, ועל המשקיע לשאול את עצמו האם תשואה שנתית צמודת מדד של כ־5.2% מצדיקה את ההשקעה. לדעתנו, כל עוד הכלכלה הריאלית ממשיכה במגמת השיפור, התשובה היא חיובית. תחת הנחת עבודה זו, מימוש רווחים יהווה הזדמנות קנייה במחירים נוחים יותר. לעומת זאת, משקיע שמעריך שסכנת חדלות הפירעון של חברות במדד עולה, יעשה טוב אם ימשיך לשבת על הגדר בשלב זה.

שביל הזהב למשקיע המתלבט עובר דרך השקעה מדורגת ומפוזרת באג"ח, למשל באמצעות אג"ח אקס בונד. במקביל, רצוי לשמור מקום נוסף בתיק ההשקעות לרכישת מנות נוספות במקרה של מימוש באפיק.

כך אנו ממליצים לפזר את כלל תיק ההשקעות: 15% באפיק הקונצרני השקלי בריבית קבועה, בעיקר באמצעות קרנות נאמנות; 10% באג"ח קונצרניות בחו"ל, בדירוג גבוה ובנטרול חשיפה מט"חית (באמצעות מכירת חוזה שקל־דולר); 40% בשחרים במח"מ בינוני־ארוך; 15% באג"ח ממשלתיות צמודות מדד במח"מ בינוני־ארוך; ו־20% באג"ח קונצרניות בפיזור גבוה, כדוגמת האקס־בונד, באמצעות קרנות נאמנות או השקעה ישירה באג"ח.

הכותב הוא מנכ"ל מנורה מבטחים קרנות נאמנות ומנכ"ל מנורה מבטחים פיננסים