השותפה של צדיק בינו מאבדת השפעה: משפחת ליברמן מימשה מניות פז ואיבדה הזכות לדירקטור

פלג אחד במשפחת ליברמן מכר כחצי אחוז ממניות פז תמורת 27 מיליון שקל, וירד מתחת לרף ה־8% שמקנה לו זכות למנות דירקטור בפז. המחיר שבו מימשה משפחת ליברמן את האחזקה נמוך בכ־5% ממחיר השוק

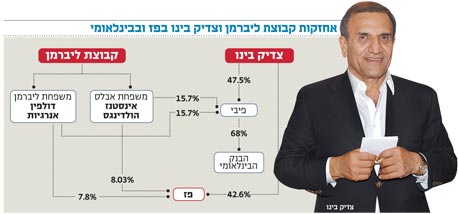

משפחת ליברמן האוסטרלית, שותפתו של צדיק בינו בשליטה בחברת פז ובחברת פיבי, מימשה שלשום 0.58% ממניות פז ובכך ירדו אחזקותיה בפז במישרין ובעקיפין לכ־15.8. עקב כך, איבדה המשפחה שרכשה את השליטה בפז מהמדינה ב־1988, את הזכות להחזיק דירקטור אחד מתוך שני נציגי המשפחה בחברה.

מניות משפחת ליברמן בפז מוחזקות על ידי חברת אינסטנז הולדינגס שבבעלות בתו של ג'ק ליברמן שמת ב־2001, הלן אבלס וילדיה (8.03%), וכן על ידי דולפין אנרגיות שבבעלות משפחתו של ליאון ליברמן (בנו של ג'ק ליברמן) שמת ב־1993 (7.78%).

מימוש המניות נעשה על ידי דולפין אנרגיות במחיר של 465 שקל למניה, הנמוך בכ־5% ממחיר המניה בעת פתיחת המסחר באותו היום. בסך הכל הסתכמה תמורת המימוש בכ־27 מיליון שקל.

בעקבות המימוש ירדו אחזקות דולפין בפז אל מתחת לרף ה־8%, אשר על פי הסכם השליטה עם צדיק בינו מקנה לדולפין את הזכות למנות את גארי סטוק, נציג המשפחה, כדירקטור בפז. גארי סטוק, נציגה של משפחת ליברמן בישראל שמשמש גם כיו"ר ג'יימס ריצ'רדסון בישראל, סירב להתייחס למהלכים העסקיים של המשפחה.

בסוף אפריל מימשה גם אינסטנז הולדינגס של משפחת אבלס מניות בפז, אך הקפידה להישאר עם רף אחזקה של מעל 8% בחברה. המימוש נעשה במחיר של 399 שקל למניה בתמורה כוללת של כ־6.6 מיליון שקל. משפחת אבלס ממשיכה להיות בעלת זכות לנציג בדירקטוריון, ונציגה בדירקטוריון הוא איזי (ישראל) תפוחי.

"תוצאות טובות מהצפוי"

תוצאות טובות מהצפוי

המחיר שבו מימשה משפחת ליברמן את מניותיה שלשום נמוך לא רק ממחיר השוק ביום המכירה — גם בית ההשקעות אקסלנס עדכן אתמול כלפי מעלה את המלצתו למניות פז. בסקירה שפרסם האנליסט גיל דטנר מבית ההשקעות הוא העלה את המלצתו מ"החזק" ל"קנייה", עם מחיר יעד של 580 שקל למניה, הגבוה בכ־23% ממחיר המניה אתמול בעת פתיחת המסחר.

בית ההשקעות הסביר את ההמלצה החמה על רקע היציבות בעסקים של החברה: "התוצאות של הרבעון הראשון היו טובות מהצפוי ברמה התפעולית, אם כי הגידול ברווח התפעולי נבע כולו ממגזר הזיקוק, שהוא הפעילות היותר תנודתית. אף שברבעון הראשון ישראל נכנסה באופן רשמי למיתון, ומרווחי הזיקוק היו חלשים יחסית לממוצע ההיסטורי, התוצאות של פז העידו על עמידות כמעט בכל התחומים. נראה שחוזק העסק הקמעונאי שמבוסס על מיקום טוב של התחנות ומותג חזק, בתוספת בית הזיקוק שמספק לחברה יתרון תפעולי ואסטרטגי, מקנים לפז את היכולת להתמודד עם המשבר".

פז נסחרת בדיסקאונט

באקסלנס הסבירו עוד כי "לפי המודל ההשוואתי, פז, עם מכפיל רווח של 8.8 לשנת 2009, נסחרת בדיסקאונט עמוק מול חברות דומות באירופה, אשר נסחרות במכפיל רווח ממוצע של כ־13, המשקף לחברה מחיר של 685 שקל למניה. אולם המודל התזרימי שלנו נותן ערך כלכלי של 525 שקל, כלומר דיסקאונט צנוע יותר למחיר המלא. אנו לוקחים ממוצע משוקלל של שני המחירים, עם משקל של שני־שלישים לטובת המודל התזרימי, וקובעים מחיר יעד של 580 שקל למניה, 23% מעל המחיר הנוכחי".

בתוך כך אישר אתמול בנק ישראל לבנק לאומי להמשיך להחזיק במניות חברת פז (15.73%) עד סוף 2010, דחייה של שנה וחצי מהמועד המקורי, וזאת בכפוף לכך שהבנק יעביר עד סוף החודש את האחזקה של מניות הבנק בפז לידי נאמן.

מחברת פז לא מנסרה תגובה לידיעה.