מי ייהנה מהדיבידנד השמן של רילון?

החברה הודיעה על חלוקת מרבית קופת המזומנים שלה לבעלי המניות. את חברת האם זה לא מטריד במיוחד

בתחילת החודש דיווחה חברת רילון על חלוקת דיבידנד של 25 מיליון שקל. בעיצומו של המשבר הפיננסי העולמי, כאשר קבלת אשראי לפרויקטים של נדל"ן הופכת לכמעט בלתי אפשרית, רילון, המתמקדת בייזום פרויקטים נדל"ניים בבולגריה, מחלקת לבעלי המניות שלה את מרבית קופת המזומנים של החברה. הדוגמה של רילון יכולה להבהיר כמה דברים על ניגודי האינטרסים בשוק ההון הישראלי ועל חלקם ביצירת המשבר הנוכחי בשווקים.

רילון מתמחה ברכישת קרקעות בבולגריה, שינוי הייעוד של הקרקעות לבנייה ומכירת הפרויקטים או חלקים מהם בשלבים הראשונים לגופים שמשלימים את הייזום בפועל. עיקר המימון לפעילות רילון הושג מהנפקת איגרות חוב לציבור, כאשר במאי 2006 גייסה החברה 74 מיליון שקל בהנפקת אג"ח להמרה ואופציות. בעת הגיוס עמד ההון העצמי של החברה על 26 מיליון שקל, כך שגיוס האג"ח הכפיל את משאבי החברה פי ארבעה.

שנת 2006 היתה תקופת השיא של הנפקות אג"ח בבורסה הישראלית. תקופה זו יצרה הר אשראי חוץ־בנקאי עצום, שחלק מהותי ממנו נרכש על ידי קרנות נאמנות וקופות גמל והביא להפסדים כבדים למשקיעים בהן.

למרות היקף ההנפקה הקטן יחסית של רילון, המהלך נוהל על ידי חמישה חתמים - אקסלנס נשואה חיתום, כלל פיננסים חיתום, לאומי ושות' חתמים, אלטשולר שחם חיתום ורוסאריו קפיטל - שגזרו קופון של כ־3 מיליון שקל על ההנפקה.

קרנות נאמנות וקופות גמל בבעלות בתי ההשקעות, שהן החברות־אם של חברות החיתום, רכשו עבור המשקיעים בהן 60% מהיקף ההנפקה. ניגוד האינטרסים הבולט, שבו בית ההשקעות מרוויח על החיתום ומעביר את הסיכון לציבור הרחב שמשקיע בקרנות אלו, בלט מאוד בשנים 2004–2007 ויש לו אחריות מסוימת למשבר הנוכחי בשוק האג"ח הקונצרניות.

הצלחה בבולגריה

הריבית שנקבעה על האג"ח במכרז עמדה על 4%, כיוון שהאג"ח נמכרו במחיר הנמוך ממחיר הקרן והתשואה עליהן בעת ההנפקה עמדה על כ־5.5%. שווי רכיב ההמרה של האג"ח להמרה, והאופציות שנוספו לחבילה שנרכשה בהנפקה, מעלים מעט את התשואה בפועל שהובטחה לרוכשים. רילון יצאה לדרך עם חוב שאין עליו ביטחונות או פיקוח מהותי שישמור על האינטרס של מחזיקי האג"ח, בניגוד לחברה עם חוב בנקאי - אז הבנק קובע את הקריטריונים שעל החברה לעמוד בהם כתנאי למתן האשראי.

פרויקט קניון פלובדיב בבולגריה הוא ההצלחה הגדולה ביותר של רילון. ב־2003 רכשה החברה את הקרקע לבניית הקניון בעלות של כ־3 מיליון שקל, ובהמשך מכרה 90% מהבעלות בפרויקט תמורת 15 מיליון שקל עוד לפני התחלת הפיתוח בפועל.

ביוני 2007 חתמה החברה על הסכם למכירת 10% האחרונים בפרויקט תמורת 16 מיליון שקל. התמורה עבור 5% מהפרויקט התקבלה מיידית, ותשלום סכום נוסף של כ־10–15 מיליון שקל הותנה בפתיחת הקניון. בסוף השבוע הקרוב ייפתח הקניון, ועל פי בעל השליטה בחברה יוסף בודנשטיין, רילון עמדה בקריטריונים להשלמת העסקה. החברה השיגה תשואה מדהימה של 1,500% על השקעתה בפרויקט.

רילון רכשה קרקעות נוספות בבולגריה, כאשר המימון הגיע מכספי הנפקת האג"ח. החברה כבר מכרה חלק מהקרקעות ובכך כיסתה את מרבית ההשקעה בהן, אך מתחילת 2008 המצב הכלכלי השתנה. עוצמת המשבר ברבעון האחרון של 2008 גרמה לקשיים במציאת מימון לייזום נדל"ן בבולגריה, כמו גם במדינות אחרות במזרח אירופה.

כתוצאה מהמשבר רילון תתקשה למצוא שותפים שיפתחו את הנדל"ן בקרקעות שהחברה רכשה. אולם המשבר פחות רלבנטי לחלק מהקרקע שקיבל הסבה לבניית מרכז לוגיסטי, כיוון שהביקוש להוזלת עלויות מרכזים לוגיסטיים לא ירד במהלך המשבר. עלות העבודה הנמוכה בבולגריה ושיעור המס הנמוך במדינה הופכים אותה ליעד אטרקטיבי למרכזים לוגיסטיים לחברות אירופיות גדולות.

המשבר הגיע גם לרילון

בנובמבר 2007 רכשה חברה־בת של רילון (70%) קרקע בגיאורגיה בעלות של 9.5 מיליון דולר, כאשר 4.4 מיליון דולר שולמו בחודש שאחרי החתימה, וסכום של 5.1 מיליון דולר אמור היה להיות משולם ב־15 בדצמבר 2008. בין שני התאריכים האלה התרחשו שלושה אירועים מהותיים: הראשון - הפשרת הקרקע לבנייה; השני - המלחמה בגיאורגיה שהשאירה את המדינה חבולה ופצועה; והשלישי - החמרת המשבר הפיננסי העולמי. רילון בחרה להימנע מההשקעה של אותם 5.1 מיליון דולר והגיעה להסדר עם מוכר הקרקע, כך שיקבל 46% מהחברה־בת הפועלת בגיאורגיה תמורת ויתור על התשלום הצפוי למחרת. הכסף שנחסך לרילון הוא שמאפשר בפועל את חלוקת הדיבידנד הנוכחית לבעלי מניות החברה.

המשבר הפיננסי גרם לחששות של מחזיקי האג"ח בנוגע ליכולת ההחזר של רילון, כמו של חברות נדל"ן אחרות. חששות אלה הורידו את מחירי האג"ח והובילו אותן לתשואה שהגיעה כבר ל־50% בשלהי 2008 וירדה אל סביבות ה־24% בימים אלה.

רילון ניצלה את מחירי האג"ח הנמוכים לרכישה חוזרת של אג"ח, כך שב־2008 רכשה החברה אג"ח בהיקף של 13 מיליון יחידות, ובתחילת 2009 רכשה החברה 4.2 מיליון יחידות אג"ח נוספות. רכישה זו הקטינה את החוב של רילון, ויצרה לה רווחי הון. רווחים אלה, במובן מסוים, באים על חשבון הפסד ההון של מחזיקי האג"ח שמכרו אותן במחיר הנמוך בהרבה ממחיר ההנפקה.

למרות תשואת האג"ח הגבוהה החליטה רילון לרוקן חלק מהותי מקופת המזומנים שלה - מהלך שמגביר את הסיכון בהחזרת החוב למחזיקי האג"ח שלה. אבל במערכת הפיננסית של היום אין מי שמגן על האינטרסים של מחזיקי האג"ח, אף שלא חסרים בתי השקעות הטוענים שהם מבצעים את המשימה הזו. שלושת בתי ההשקעות שקרנות הנאמנות שלהם מחזיקות בנתח גדול מהאג"ח של רילון, הם פסגות, פיא ופריזמה, והמשקיעים בקרנות האג"ח שלהם עלולים להיפגע מהמהלך של רילון.

אחת הסיבות העיקריות לחלוקת הדיבידנד הנדיב של רילון היא הצורך של החברה־אם אלדן טק לשלם רבע מהקרן על האג"ח שלה בסוף החודש. אלדן טק, העוסקת בנדל"ן מניב, רשמה הפסדים כבדים בשנה החולפת בגלל השקעות בנדל"ן בארצות הברית. הנזילות של החברה־אם חלשה בהרבה מזו של החברה־בת, והעברת הכסף מרילון לאלדן טק תאפשר לחברה לפרוע את תשלום הקרן על האג"ח של אלדן טק.

ניגוד האינטרסים שנוצר הוא בין מחזיקי האג"ח של אלדן טק, שיש להם אינטרס להעברת הדיבידנד מרילון, שיבטיח את תשלום הקרן, לבין מחזיקי האג"ח של רילון, שמעדיפים את המזומן בחברה־בת. קרנות הנאמנות של פסגות הן הקרנות המחזיקות את הנתח הגדול ביותר של האג"ח של אלדן טק. לכן, פעולה של פסגות למניעת הדיבידנד, שתשמור על האינטרסים של מחזיקי האג"ח של רילון, תפגע בקרנות אחרות של בית ההשקעות.

שלושה טיעונים

רילון מודעת לכך שחלוקת הדיבידנד הגדול במצב הנוכחי היא חריגה. החברה לא יכולה להצדיק את החלוקה כאינטרס של החברה־אם, כיוון שהדירקטוריון מחויב לפעול לפי האינטרסים של החברה ולא של בעלת השליטה. לכן, החברה מצדיקה את החלוקה באמצעות שלושה טיעונים:

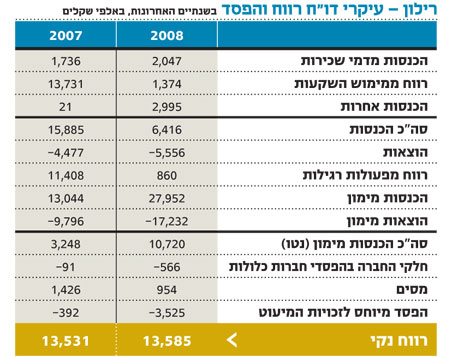

1. החלוקה היא של רווחים הניתנים לחלוקה שנצברו בשנים האחרונות. הרווח הנקי של רילון ב־2008 עמד על כ־13.5 מיליון שקל, אבל רווח זה נוצר בעיקר בעקבות רכישה עצמית של אג"ח בהיקף של 4.6 מיליון שקל, ורווח של כ־9.8 מיליון שקל שנבע ברובו מירידת הערך של רכיב ההמרה של האג"ח וירידת הערך של האופציה על המניה - שנבעו מירידת שווי המניה. תזרים המזומנים השלילי של רילון מפעילות שוטפת עמד ב־2008 על 3.7 מיליון שקל.

על פי התקנים החשבונאיים, הרווחים של 2008 ניתנים לחלוקה אף שהם נובעים מירידת מחירי המניה והאג"ח ושחלוקת הדיבידנד תעמיק את הפגיעה במחזיקי האג"ח. המערכת החשבונאית העולמית צריכה לדון בשאלה אילו רווחים יוגדרו כניתנים לחלוקה כדי למנוע פגיעה ביציבות החברות בגלל חלוקת יתר של דיבידנד שנובע מרווחים חשבונאיים בעיקרם.

2. לחברה לא צפויה בעיה של תזרים מזומנים עד סוף 2010. שווי המזומנים והנכסים של רילון בסוף 2008 עמד על 38.8 מיליון שקל. לאחר חלוקת הדיבידנד והעלות של האג"ח, שכבר נרכשו במהלך 2009, יורד היקף המזומן ל־13.3 מיליון שקל. הערכות רילון ל־2009 כוללות תקבול של 10 עד 15 מיליון שקל עם השלמת בניית קניון פלובדיב בחודש הזה, והחזר הלוואות בהיקף של 8.1 מיליון שקל שניתנו לשותפים שרכשו חלקים מחברות־בנות בולגריות שבשליטת החברה.

לעתים קרובות רילון פורסת את התשלומים של החברות שרכשו ממנה את השותפות בקרקעות שבבעלותה. העמקת המשבר עלולה לפגוע בקבלה מלאה של תשלומים אלה, כפי שכבר קרה בחודשים האחרונים עם פרויקט "סטריימה" של החברה.

תחת ההנחות של רילון הנזילות של החברה תעמוד בסוף 2009 על 27 מיליון שקל, ובסוף 2010 - השנה הראשונה שבה ישולם רבע מהקרן של האג"ח - הנזילות תרד ל־8.5 מיליון שקל. ומה עם שנת 2011? בשנה זו תצטרך החברה לשלם תשלומי קרן וריבית בהיקף של כ־16 מיליון שקל. מאחר שלחברה קרקעות רבות בבולגריה ואין שעבוד על נכסיה, מימושים של קרקעות במדינה או של הפרויקט בגיאורגיה יכולים להבטיח את תשלום האג"ח גם בשנים הבאות. לכן, מצבה של החברה טוב יחסית למצב של חברות אחרות המשקיעות במזרח אירופה. תזרים המזומנים החזוי של רילון טוב בהרבה משל חברות רבות אחרות המשקיעות במזרח אירופה, אבל הוא לא נקי מסיכונים. אותם 25 מיליון שקל יכולים להיות ההבדל בין צליחת המשבר לבין מצוקת מזומנים בעוד כשנתיים.

אנליסטים רבים מתמקדים בהון החוזר כדי לבחון את הנזילות של החברה. ההון החוזר של רילון עלה בשנת 2008 מ־27 מיליון שקל ל־45 מיליון שקל. הסיבה לעלייה זו היא חשבונאית: החברה העבירה את הפרויקט בגיאורגיה להיות נכס זמין למכירה. כשההון החוזר כולל נכסים שמימושם אינו פשוט, הוא אינפורמטיבי פחות.

3. הערכת שמאי קובעת ששווי הקרקעות שבידי החברה, הרשומות במאזן בשווי של 111 מיליון שקל, הוא כ־300 מיליון שקל. הערכות השווי של השמאים נגזרות מהנחות רבות, אבל כעת, כאשר אין כמעט קונים בשוק והאשראי נדיר, ההערכות לא ישפרו את תזרים המזומנים. מרבית הקרקעות, כפי הנראה, ימתינו לתקופה טובה יותר שבה יוחזר האשראי לפיתוח נדל"ן בבולגריה.

בחלוקת הדיבידנד פועלת רילון לפי האינטרס של של בעלי המניותיה ובראשם החברה־אם אלדן טק, ופוגעת באינטרס של מחזיקי האג"ח שלה.

*הכותב הוא כלכלן בחברת הייטק