גם סולגרין מקווה שהדרך להצלחה עוברת באיטליה

מאז הקמתה ב־2014 ועד סוף 2018 היקף הפעילות של סולגרין היה נמוך והיא רשמה הפסדים • רכישת השליטה בחברת האנרגיה הירוקה על ידי ג'נריישן קפיטל, באוגוסט אשתקד, וזכייה במכרזים בישראל נתנו לה רוח גבית • כמו אלומיי, דוראל ואנלייט, גם סולגרין נמשכת לתנאים המפתים בארץ המגף • אך בשונה מהן, את החדירה לאיטליה היא מבצעת במהירות, באמצעות רכישה ושדרוג של פרויקטים מפיקים // כתבה תשיעית בסדרה

מתחילה לחשוב כמו הגדולות: סולגרין, חברת הקלינטק הישראלית הוותיקה שהחלה לפעול בתחום האנרגיה המתחדשת בשנת 2014, דשדשה מאז הקמתה כאשר היקף הפעילות שלה עד סוף 2018 היה נמוך והחברה רשמה הפסדים.

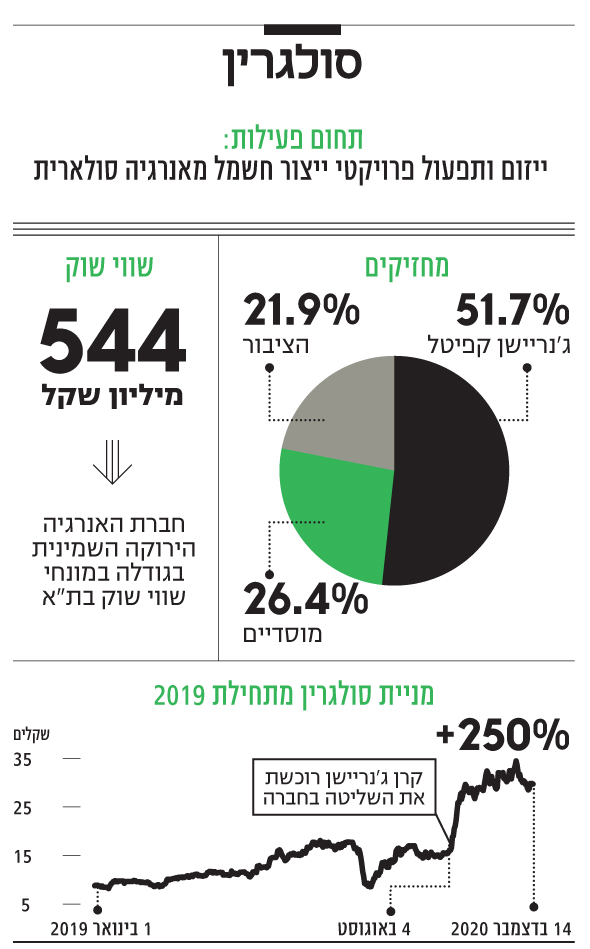

פעולות מיזוג שביצעה החברה במהלך שנת 2019, רכישת השליטה (51.76%) בה בידי קרן ג'נריישן קפיטל באוגוסט אותה השנה וזכייה במכרזים להקמת פרויקטים פוטו־וולטאיים בישראל באותה שנה נתנו לחברה דחיפה קדימה. עד סוף 2019 הפעילות העיקרית של סולגרין היתה הקמה והפעלה של מערכות פוטו־וולטאיות קטנות - עד 50 קילו־ואט מותקן כל אחת - על גגות מבנים.

ההספק הכולל של מערכות אלו היה 16 מגה־ואט. בנוסף, היו בבעלות החברה 5 מערכות פוטו־וולטאיות בינוניות בהספק כולל של 6 מגה־ואט שהוקמו במהלך 2019. השנה סולגרין הגדילה משמעותית את צבר הפרויקטים בפיתוח בישראל, ובמקביל נכנסה לתחום הייזום של ייצור חשמל בטכנולוגיה פוטו־וולטאית באיטליה. האופטימיות של השוק לגבי חברות האנרגיה הירוקה איפשרה לסולגרין לגייס בחודשים יולי ואוגוסט 176 מיליון שקל בהנפקות מניות, שמאפשרות את הרחבת פעילות החברה. האסטרטגיה שאותה מובילה קרן ג'נריישן מתבססת על תהליך של השבחת הנכסים הסולאריים הקיימים ובמקביל הרחבת הפעילות בישראל וכניסה לפעילות באיטליה.

המתקנים הפעילים של החברה

תוצאות הפרופורמה של סולגרין לשנת 2019, הכוללות שנה שלמה של פעילות שמוזגה לתוכה במהלך אותה שנה, כוללות הכנסה של 34.3 מיליון שקל, רווח גולמי של 22.4 מיליון שקל ו־EBITDA של 16.6 מיליון שקל. בעקבות הוצאות פחת של 19 מיליון שקל והוצאות מימון של 6.9 מיליון שקל סיימה החברה את 2019 בהפסד של 8 מיליון שקל. עיקר ה־EBITDA נבע מהמערכות הקטנות שתקופת האסדרה הממוצעת שנותרה להן היא של 11 שנים, ולאחר תקופה זו צפויה ירידה חדה בהכנסות וברווחיות שנובעות מאותן מערכות.

בסוף 2019 היו לסולגרין התחייבויות פיננסיות של 157 מיליון שקל, כאשר מרבית האשראי של החברה היא צמודת מדד בריבית ממוצעת של 4%. בחודש ינואר השנה התקשרה סולגרין בהסכם מימון לקבלת מסגרת חוב של 127 מיליון שקל, כשהריבית על ההלוואה היא תשואה על אג"ח ממשלתית צמודת מדד עם מח"מ דומה (רק אם התשואה חיובית) פלוס 2.5%-2.2%, אך נכון לסוף ספטמבר, סולגרין עדיין לא ניצלה מסגרת אשראי זו.

התוצאות הכספיות של סולגרין השנה צפויות להיות דומות מאוד לתוצאות הפרופורמה של 2019 מכיוון שהעלייה ברווחיות הפרויקטים הפוטו־וולטאים המניבים היתה זניחה ב־2020. בסוף הרבעון השלישי היו לסולגרין מתקנים מניבים בהספק של 22.8 מגה־ואט שבהם חלקה עומד על 20.4 מגה־ואט, ומתקנים אלו צפויים ליצור לסולגרין השנה הכנסות ורווח גולמי של 36 מיליון שקל ושל 23 מיליון שקל בהתאמה. סולגרין מתמקדת בהשבחת המתקנים הסולאריים הוותיקים שבבעלותה, כאשר התעריף הגבוה שלו זכאיות המערכות הוותיקות שהחברה הקימה מגדיל את המוטיבציה בהשקעה לצורך תפעול אופטימלי של אותן מערכות.

בחודש אפריל 2019 זכתה סולגרין במכרז השלישי לייצור חשמל באמצעות מתקנים פוטו־וולטאים בישראל בהספק מותקן של 26 מגה־ואט ובמחיר מובטח של 18.18 אגורות לקוט"ש. בחודש נובמבר 2019 זכתה החברה במכרז הרביעי לייצור חשמל באמצעות מתקנים פוטו־וולטאים בישראל בהספק מותקן של 19 מגה־ואט ובמחיר מובטח של 17.968 אגורות לקוט"ש.

המכרז ה"רביעי" היה יוצא דופן מכיוון שלא נקבע בו חילוט ערבות במקרה שהחברה הזוכה מקבלת "תשובת מחלק" שלילית מחברת החשמל, כתוצאה מכך חברות הגישו הצעות להיקף ייצור שלא ידעו בוודאות שיעמדו בו. ואכן, סולגרין קיבלה "תשובת מחלק" חיובית מחברת החשמל עבור 36 מגה־ואט מתוך ה־45 שבהם זכתה – עבור כל ההספק שנקבע במכרז השלישי וכמחצית מההספק של המכרז ה"רביעי".

חלקה של סולגרין בפרויקטים צפוי להיות 80%, וחלקה בעלות ההקמה הצפויה של הפרויקטים צפוי לנוע בטווח שבין 97 מיליון שקל ועד ל־105 מיליון שקל, כאשר סולגרין מעריכה שחלקה בהכנסה השנתית מפרויקטים אלו יהיה 10.4 מיליון שקל ושחלקה ברווח הגולמי יהיה 6.9 מיליון שקל. מימון הקמת הפרויקטים יתבסס על חלק קטן מתמורת ההנפקה שביצעה סולגרין באמצע 2020 וממסגרת החוב שעליה חתמה החברה בינואר השנה.

סולגרין נערכת להגדלה משמעותית של הפעילות בישראל כאשר היא מצויה בשלבים של שונים של ייזום פרויקטים פוטו־וולטאים בהספק כולל של 450 מגה־ואט, והיא מעריכה שפרויקטים אלו יהיו מוכנים למכרזים במהלך השנים 2023-2020. בכך סולגרין מצטרפת לשחקניות הגדולות בתחום בישראל.

מנגד, הכסף הרב שזורם כעת אל יזמיות הפרויקטים הסולאריים בישראל צפוי להגביר את רמת התחרותיות באותם מכרזים, והצפי הוא לירידה נוספת במחיר לקוט"ש שיתקבל במכרזים אלו, וכתוצאה מכך ירידה בתשואה הצפויה על ההשקעה. קשיים נוספים שצפויים לפעילות בישראל נובעים מכך שחלק ניכר מהמכרזים צפויים לכלול יכולת אגירה, שתדרוש מסולגרין להיכנס לתחום זה, ומגבלה צפויה ביכולת ההולכה של רשת החשמל מהדרום למרכז, שנובעת מריבוי הפרויקטים בנגב, ועלולה לעכב את קצב הפיתוח בדרום הארץ עד להרחבת תשתית ההולכה.

בשל הצורך להיכנס לתחום יכולת אגירת האנרגיה, סולגרין חתמה באמצע נובמבר על שיתוף פעולה עם אוגווינד להקמת פרויקט בבעלות משותפת. הפרויקט ישלב פאנלים סולאריים בהספק של 5 מגה־ואט במונחי זרם חילופין (AC) עם מערכת האגירה של אוגווינד שמבוססת על יצירת אנרגיה באמצעות מכלי לחץ שטמונים באדמה. פרויקט זה צפוי להיות מוקם במסגרת אישור שקיבלה אוגווינד להקמת מתקן חלוץ לבחינת הטכנולוגיה שלה, שיזכה לתעריף דומה לתעריף שנסגר במכרזים האחרונים לייצור חשמל עם יכולת אגירה (19.9 אגורות לקוט"ש). מתקן החלוץ יוחזק בחלקים זהים על ידי שתי החברות.

ההסכמים החדשים עם היזם האיטלקי

סולגרין ביצעה השנה קפיצת מדרגה נוספת עם כניסתה לייזום באיטליה. בחודש אוגוסט דיווחה סולגרין על כניסה לתחום ייצור החשמל בטכנולוגיה פוטו־וולטאית באיטליה באמצעות חתימה על מזכר הבנות מול יזם איטלקי לרכישת פרויקטים פוטו־וולטאים מניבים וייזום פרויקטים חדשים בהיקף צפוי של עד 270 מגה־ואט, ובאוקטובר מזכר ההבנות הבשיל להסכם שעל פיו היזם האיטלקי יאתר וירכוש עבורה נכסים פוטו־וולטאיים קיימים באיטליה בהיקף משוער של 30 מגה־ואט.

לסולגרין אופציה להגדיל את היקף הרכישה לפרויקטים פוטו־וולטאים בהספק של עד 70 מגה־ואט עד לנובמבר 2021. עם רכישת כל נכס היזם המקומי יוביל להשבחתו באמצעות פעולות השבחה תפעוליות שישפרו את רווחיות הפרויקט. בנוסף, היזם יסייע בסגירת חוזה המימון מחדש של הנכס.

סולגרין נתנה פירוט לגבי נכסים בהיקף 25.4 מגה־ואט שהיזם כבר איתר נכון לאמצע אוקטובר, שעלות רכישתם, כולל דמי ההצלחה הצפויים ליזם ועלות שדרוג הנכסים, צפויה לעמוד על 43-36 מיליון יורו. לאותם פרויקטים יש חוב בהיקף שלא נמסר, ולהערכתנו עומד על 40 מיליון יורו. הנכסים הנרכשים הם שדות סולאריים קטנים מאוד שזכו לתעריף גבוה בזכות הסדרה ישנה, ושהמימון של חלקם התבסס על חוב יקר.

במסגרת הרכישה סולגרין תנהל מו"מ עם הבנקים המממנים להפחתה משמעותית של הריבית על החוב כתלות בהשלמת הרכישה, והיא בונה חלק מההתייעלות הצפויה של הפרויקטים על הפחתת עלות המימון – מהלך שכדאי גם לבנק שמחליף לווה קטן עם סיכון גבוה בלווה עם סיכון נמוך יותר. חלק נוסף מההתייעלות צפוי לנבוע משיפור הנדסי ותפעולי של הנכסים, בדומה למהלך שסולגרין מבצעת כעת בישראל.

הישראליות נוהרות לארץ המגף

סולגרין מעריכה שלאחר סיום תהליך ההשבחה ההכנסה מפרויקטים אלה צפויה להיות 13-11 מיליון יורו, זאת בהתבסס על תקופת הסדרה עם תעריף מובטח ל־80% מהחשמל המיוצר למשך 11 שנים בממוצע. סביר להניח שעם תום תקופת תקופת ההסדרה תהיה ירידה חדה בהכנסות מאותם פרויקטים, זאת מכיוון שמחירי ההסדרה של פרויקטים ותיקים היו גבוהים מהותית ממחיר החשמל הנוכחי באיטליה.

סולגרין מכוונת לרמת מינוף מינימלית של 70% לנכסים אלו, והשלמת מימון מחדש של החוב על הפרויקטים תוכל לפנות לה 23-21 מיליון יורו מתוך ההשקעה ההתחלתית לטובת הרחבת הפעילות. לפי ההסכם, היזם המקומי שאיתו עובדת סולגרין יזכה לדמי ניהול על כל מגה־ואט מותקן מהפרויקט ולדמי הצלחה על תשואה צפויה של יותר מ־11% על ההשקעה בפרויקטים. במקביל, סולגרין נמצאת במשא ומתן מול אותו יזם לפיתוח פרויקטים חדשים באיטליה בהיקף ראשוני של 50 מגה־ואט עם אפשרות להרחבה של עד 200 מגה־ואט.

איטליה מהווה את אחד מיעדי הייזום המובילים של יזמיות ישראליות לייצור חשמל באנרגיה סולארית, זאת בגלל המיקום הגיאוגרפי רווי השמש והרגולציה הנוחה בשוק האיטלקי. איטליה מהווה את עיקר הייזום בתחום החשמל הפוטו־וולטאי של אלומיי, ומהווה חלק מהייזום של דוראל ואנלייט אנרגיה. מחד, מדובר בשוק יעיל עם צפי להגדלה מהותית של היצע החשמל הסולארי, שייצורו כעת זול יותר ממרבית האלטרנטיבות, והחוזים העתידיים על מחיר החשמל באיטליה לשנה הקרובה נסחרים במחיר דומה לאלו של חשמל בצרפת ובשוויץ, ובמחיר גבוה במעט מזה שבגרמניה ובספרד.

מנגד, השוק האיטלקי תחרותי מאוד, כאשר השלמת הפרויקטים הסולאריים הרבים שנמצאים כעת בייזום עלולה להוביל לירידה במחיר החשמל בדרום אירופה, ולפגוע בתשואה על ההשקעה. בניגוד למתחרות הישראליות, הצעד הראשון של סולגרין באיטליה הוא רכישת מערכות מפיקות ושדרוג שלהן ולא פיתוח של שדות סולאריים חדשים.

שווי השוק של סולגרין הוא 544 מיליון שקל, כפול מההון העצמי שלה שעומד על 270 מיליון שקל. לאחר גיוסי ההון האחרונים לסולגרין יש משאבים לבצע את רכישת הנכסים הראשונית באיטליה ואת פיתוח הפרויקטים בישראל שבהם זכתה במכרזים שבוצעו ב־2019. שווי מניית סולגרין יהיה תלוי בעיקר בהצלחתה לקדם את הייזום בישראל ובאיטליה, בהצלחתה בשדרוג הנכסים הוותיקים הצפויים להירכש באיטליה, ובתנאי השוק של ייצור החשמל הסולארי בישראל ואיטליה.

הכותב הוא כלכלן בחברת הייטק