הבנקים יפרישו ברבעון השני כ־3 מיליארד שקל להפסדי אשראי

אחרי שברבעון הראשון הפרישו 3 מיליארד דולר לסעיף זה - אחוז מתיק האשראי הכולל - בפיקוח על הבנקים מאותתים שתידרש כרית ביטחון גדולה נוספת. הסכנה: מעבר של הבנקים לרווחיות אפסית בסיכום 2020

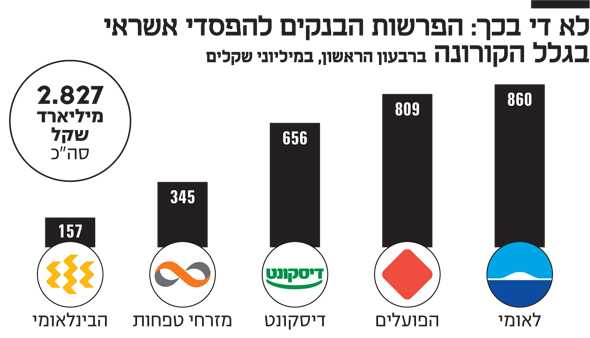

המערכת הבנקאית צפויה להפריש כ־3 מיליארד שקל ברבעון השני להפסדי אשראי. בנק ישראל פנה לבנקים וציין כי עליהם להגדיל משמעותית את ההפרשות תחת סעיף הפסדי האשראי, בשל התפתחות משבר הקורונה. לפי ההערכות במערכת הבנקאית, ההפרשות ברבעון השני צפויות להשתוות, ואף לעלות, על הרבעון הקודם.

ברבעון הראשון הפרישו הבנקים כ־3 מיליארד שקל, המהווים כ־1% מסך תיק האשראי שלהם. זהו הסכום האבסולוטי הרבעוני הגבוה ביותר שהפרישו הבנקים מאז ומעולם, אך מבחינת שיעור ההפרשות, עדיין לא מדובר בתחתית. שיעור זה אמנם גבוהה מההפרשה השנתית של 2008, שעמדה על 0.7% מכלל תיק האשראי, אך עדיין לא עוקף את זו של 2002 שעמדה על 1.3% מתיק האשראי.

בצל הפרסומים על ההפרשות הצפויות, איבד אתמול מדד מניות הבנקים 1.7%, לעומת עליות במדדים המובילים. "חשבנו שלא תהיה הפרשה נוספת לזו של הרבעון הראשון, אבל עם תחילת הגל השני ניכר שנתוני המאקרו בכל הנוגע לאבטלה וצמיחה, וגם תחזיות בנק ישראל, החלו להחמיר.

לכן הגיוני שהמערכת הבנקאית תיערך להפרשה נוספת. למעשה, החל תהליך מסיים של חזרה לשגרה ואז הוא נעצר, ועכשיו אנחנו סביב 80%-70% פעילות במשק ביחס ל־2019", הסביר ליאור שילה, אנליסט הבנקים של בית ההשקעות אי.בי.אי.

"דרך טובה להעריך את היקף ההפרשות להפסדי אשראי היא באמצעות בחינת המגמות בדו"חות הבנקים הגדולים בארה"ב", אמר שילה. "באופן כללי, הדו"חות הציגו מגמה של הגדלת ההפרשות להפסדי אשראי לצד המשך עלייה בהכנסות ממסחר. אחרי הרבעון הראשון הייתה תחושה שרוב ההפרשות מאחורינו, אך העלייה במספר הנדבקים והתחלת גל שני של הדבקה יצר חשיבה מחודשת.

סך הכל רוב הבנקים הציגו הפרשה הגבוהה בכ־1.5 בממוצע מאשר ברבעון הראשון. אמנם מודל ההפרשה להפסדי אשראי בבנקים בארה"ב שונה מזה של הבנקים המקומיים, אך בכל זאת ניתן להעריך כי היקף ההפרשות של הבנקים המקומיים ברבעון הנוכחי עשוי להיות דומה לזה של הרבעון הראשון, ואף גבוה יותר".

בדומה לרבעון הראשון, עיקר ההפרשות צפויות להירשם כהפרשות קבוצתיות, קרי הפרשות הצופות פני עתיד בשל תחזיות שליליות על ענפים שונים במשק. לעומת זאת, בהפרשות הפרטניות המתייחסות לקשיים שאליהם נקלעו לקוחות ספציפיים, לא צפויה עלייה משמעותית.

הסיבה לכך היא שהבנקים אפשרו ללקוחותיהם לבצע הקפאה בתשלומי ההלוואות, ואכן בוצעה הקפאה שכזו בקרוב ל־600 אלף הלוואות. לכן הבנקים עדיין לא נתקלו בהיקפים משמעותיים של חדלות פירעון ותהליכי גבייה מלקוחותיהם, אולם בנק ישראל רוצים שהם יבצעו כבר מעכשיו הפרשה שכזו, לקראת גל פשיטות הרגל שעוד צפוי בהמשך.

בבנקים הופתעו מהדרישה, היות ולטעמם ההפרשות ברבעון הראשון מהוות כרית ביטחון מספקת. אולם, נראה כי בבנק ישראל רוצים כרית משמעותית יותר, במיוחד כי כיום ברור שיש במשבר כלכלי עמוק, בעוד במאי, אז בוצעו ההפרשות, התחזיות היו פחות פסימיות. הפרשה נוספת בסדר גודל כזה תפגע דרמטית בתוצאות הבנקים ל־2020, ועשויה להעביר אותם לרווחיות אפסית בסיכומה.