לפעמים אחת ועוד אחת הן שלוש

ענקית הכימיקלים, שנוצרה מהמיזוג בין דאו כמיקל לדו פונט, עומדת בפני הנפקת שתיים מחטיבותיה כחברות עצמאיות

העסקה בין ענקיות הכימיקלים דאו כמיקל (Dow Chemical) ודו פונט (DuPont) היתה נקודת ציון היסטורית. המיזוג לחברה ששמה כיום דאו דו פונט (סימול: DWDP) בוצע במתכונת של עסקת מניות והושלם ב־1 בספטמבר 2017. במהלך שנת הכספים שהסתיימה במרץ 2018 ייצרה החברה הכנסות של 80 מיליארד דולר ורווח תזרימי (EBITDA) של 13.5 מיליארד דולר.

| |||

כיום כוללת דאו דו פונט שלוש חטיבות: חומרים, כימיקלים מיוחדים ואגרוכימיה. חטיבת החומרים מייצרת חומרי צבע, דבקים ופלסטיקה ואחראית ל־55% מההכנסות; חטיבת הכימיקלים מתמחה בצורכי אלקטרוניקה, פולימרים לתעשייה וכימיקלים לתעשיית הביופארמה, ומייצרת 25% מההכנסות; וחטיבת האגרוכימיה, הפועלת בתחום הכימיקלים לדישון והזנת הצומח, אחראית ל־20% הנותרים.

אולם, המבנה העסקי הזה עתיד להשתנות בקרוב. בסמוך למועד המיזוג בין דאו לדו פונט הודיעה הנהלת החברה המשולבת על פיצול מתוכנן (Spin Off) של שתי חטיבות, שיתחילו להיסחר כחברות עצמאיות. בסופו של התהליך יחזיקו בעלי המניות של דאו דו פונט בשלוש חברות ציבוריות עצמאיות, ששוויין המצרפי המוערך גבוה באופן משמעותי משווי החברה־האם כיום. במקביל הודיעה ההנהלה על מהלך התייעלות אגרסיבי בהיקף של 3.3 מיליארד דולר עד סוף השנה, והשילוב בין שני המהלכים צפוי להציף ערך משמעותי לבעלי המניות הנוכחיים.

לעיתים עדיף לחטיבות להפוך לחברות הנסחרות עצמאית. הן בשל המיקוד העסקי החדש שהחברה זוכה לו — בעוד פעילותה כחטיבה נטמעה בחברה־האם — והן בשל העלייה ברמת הסיקור שלה ובעניין שהיא מרכזת בשוק. בעקבות הנפקתן זוכות החברות העצמאיות גם להתעניינות מצד משקיעים וחברות מתחרות, שעשויות לשקול את רכישת החטיבה שפוצלה.

לדוגמה, בנובמבר 2014 הנפיקה דו פונט את חטיבת הצבעים שלה תחת השם אקסלטה (Axalta, סימול AXTA), ובשנת הכספים שהסתיימה במרץ השנה ייצרה החברה העצמאית רווח נקי של 288 מיליון דולר לעומת 147 מיליון דולר בלבד בסוף 2014. דאו כמיקל הנפיקה ביולי 2015 את יצרנית הגזים התעשייתיים כמורס (Chemours, סימול CC), ומנייתה יותר מהכפילה את שווייה לעומת מחירה ביום ההנפקה. בשנה שהסתיימה במרץ 2018 ייצרה כמורס רווח נקי של 860 מיליון דולר לעומת 145 מיליון דולר בלבד בסוף 2015.

ידידותית לבעלי המניות

הנהלת דאו דו פונט ידועה בתגמול בעלי המניות שלה. ברבעון הראשון השנה, כחצי שנה בלבד לאחר המיזוג, השיבה להם החברה כ־2 מיליארד דולר - כמחצית באמצעות רכישה עצמית של מניות (Buy Back) והשאר באמצעות דיבידנד.

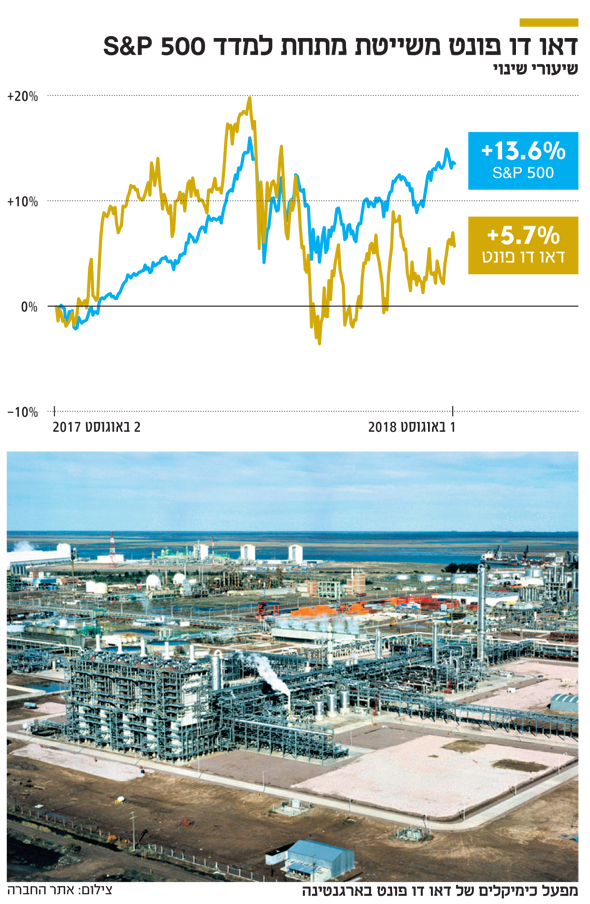

מניית דאו דו פונט מתומחרת כרגע זול יחסית. לפי הערכות, צפויה החברה לייצר ב־2019 הכנסות של 89 מיליארד דולר, רווח תזרימי של 21 מיליארד דולר ורווח נקי של 5 דולר למניה. תמחור זה משקף מכפיל של כ־13 פעמים רווח שנתי ומכפיל של כ־8.5 פעמים EBITDA שנתי (ל־2019). מאז המיזוג צללה המניה ב־12% לעומת מדד S&P 500 — פער תמחור שמאפשר כרגע נקודת כניסה נוחה להשקעה בה.

הכותב הוא אנליסט מניות חו"ל במערך הייעוץ בהשקעות בבנק לאומי