פלר פספס הזדמנות להביא את אמיליה לשווי של מיליארד שקל

אמיליה פיתוח, שבשליטת עודד פלר, קנתה לפני כשבועיים את השליטה באוברסיז. כדי להימנע מעסקאות בעלי עניין מסובכות, עמדה בפניה חלופה קלה - למחוק את מנדלסון מהמסחר ערב העסקה. אלא שפלר העדיף להתמקד במיזוג אחר

לחצו כאן לעמוד הטלגרם של מדור שוק ההון בכלכליסט

"רכישת השליטה באוברסיז היא הזדמנות עסקית להיכנס לתחומי פעילות חדשים, המשלימים את תחומי פעילותנו הנוכחיים", אמר מנכ"ל אמיליה פיתוח ובעל השליטה עודד פלר, על העסקה שנחתמה לפני כשבועיים. אמיליה פיתוח רכשה את השליטה באוברסיז מקרן פימי (25.5%) ומזאבי שינוע (במנגנון הלוואה ואופציה) של גד זאבי (11.37%) תמורת 131 מיליון שקל, המשקפים למניה מחיר שגבוה ב־22% ממחירה בשוק. "אוברסיז פועלת בתחום שעשוי ליהנות מצמיחה משמעותית בשנים הבאות, ובמקביל משתלב באופן סינרגטי עם פעילות אמיליה", הוסיף פלר.

לכאורה, מדובר בעסקה רגילה בין שתי חברות ציבוריות, אך אם מכניסים אותה להקשר של ההתפתחויות באמיליה מלפני שנה, היא עשויה לטמון בחובה משמעויות גדולות יותר לגבי תוכניותיו השאפתניות של בעל השליטה. אלא אם לפלר יש קלפים סודיים, בהחלט ייתכן כי ההחלטה שלו שלא לקדם מהלך פיננסי שהיה יכול להפוך את אמיליה לחברה בשווי של יותר ממיליארד שקל, לפני שקנה את אוברסיז, היא פספוס ממדרגה ראשונה.

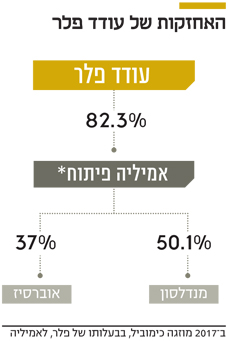

לפני כשנה הפתיע פלר את השוק כשהחליט למזג בין אמיליה פיתוח שבשליטתו, שנסחרה אז לפי שווי של 214 מיליון שקל, לכימוביל שבבעלותו הפרטית — מחברות הובלת הכימיקלים הגדולות בישראל. כיום אמיליה נסחרת לפי שווי של 664 מיליון שקל.

במקביל לזימון האסיפה לאישור העסקה, בחברה בוחנים אפשרות של הצעת חליפין לבעלי מניות המיעוט של החברה־הבת מנדלסון (50%), כך שיקבלו במקומן מניות של אמיליה. מהלך זה היה אמור להכשיר את הקרקע להגיע לאחזקות הציבור המינימליות הנדרשות (30%) לכניסה למדד ת"א־90 היוקרתי, שאחריו עוקבות תעודות הסל. כיום אחזקות הציבור באמיליה הן 17.7% בלבד. הציפייה היתה שברגע שמנדלסון תמוזג לאמיליה, ובתוספת פרמיית השליטה הצפויה (של כ־20%) בזכות יתרון הכניסה לת"א 90 והביקושים מצד תעודות הסל – אמיליה תגיע לשווי של יותר ממיליארד שקל.

פלר לא הקדים לבצע את המהלך לחיזוק אמיליה

אלא שבאותה העת פלר העדיף להתמקד במיזוג של כימוביל. בנוסף, במנדלסון החזיקו אז משקיעים באג"ח להמרה למניות מנדלסון, ופלר היה צריך לבצע פדיון מוקדם של האג"ח כדי למנוע את ההמרה, שמגדילה את אחזקות הציבור במנדלסון ומקשה על המחיקה. לבסוף החליט פלר כי הוא לא מוכן לשלם את המחיר הגבוה שדרשו מחזיקי האג"ח לצורך הפדיון המוקדם.

כעת מבצע פלר עסקה משמעותית. העסקה מובנת כשלעצמה — אמיליה משקיעה בתחומי התעשייה וההפצה, ותיהנה מסינרגיה של פעילות אוברסיז, שלה פעילות להפצת סחורות מנמלים ללקוחות. החברות בקבוצת אמיליה יכולות להיות לקוחות שלה ולשפר את מחזור פעילותה.

בנוסף, כימוביל מספקת אף היא שירותים לתעשייה שכוללים יבוא, ייצור, שיווק והפצת חומרי גלם, בהם חומרים מסוכנים. אוברסיז, מצידה, רכשה בשבוע שעברה את השליטה (51%) במכולנוע תובלה, המתמחה באחסון חומרים מסוכנים. פלר אף לקח הלוואה למימון העסקה, תוך הגדלת המינוף של אמיליה.

כאן עולה השאלה מדוע פלר לא הקדים לבצע את המהלך לחיזוק אמיליה ולכניסתה לת"א־90 לפני העסקה עם אוברסיז. אוברסיז היא חברה ציבורית עם יותר מ־60% אחזקות ציבור, הנסחרת לפי שווי של כ־300 מיליון שקל. רכישתה בידי אמיליה אמורה למנף את הסינרגיה בין החברות בקבוצת אמיליה לפעילות אוברסיז, אך גם לייצר בעתיד עסקאות בעלי עניין. ספק אם פלר ירצה להעביר כל עסקה כזו דרך בעלי מניות המיעוט של כל חברה, ולכן הגיוני מאוד להוביל בהדרגה הליך של מחיקת אוברסיז מהמסחר דרך קניית אחזקות הציבור.

מחיקת מנדלסון היתה מביאה להצפת ערך באמיליה

לשם כך, הוא יצטרך לבחור בין הבאת כסף מזומן (הסתברות נמוכה) להחלפת מניות המיעוט באוברסיז במניות אמיליה, במהלך שידלל את אחזקותיו. לו היה מבצע את עסקת החליפין מול בעלי מניות המיעוט במנדלסון — מוחק אותה מהמסחר ומכניס את אמיליה לת"א־90 במהלך מציף ערך — היו לו כיום מניות אמיליה ששוות הרבה יותר. הוא היה יכול להציע אותן לבעלי מניות המיעוט באוברסיז.

כעת יצטרך פלר להחליט מה לעשות: להמתין לתוצאות השנתיות של מנדלסון ואוברסיז כדי להתניע מהלך למחיקתן מהמסחר באמצעות החלפת מניות, או להשאיר אותן ציבוריות באופן שיסרבל עסקאות בעלי עניין עתידיות.