המשקיעים יכולים לקנא: רווחי אירונאוטיקס צנחו, אך המנהלים חגגו

השווי של יצרנית המל"טים נחתך בכמעט חצי מאז ההנפקה, הרווח הנקי צנח ב־74%, אבל זה לא הפריע למנכ"ל לקחת שכר בעלות זהה לזו של מנכ"ל אלביט

אף על פי שאירונאוטיקס מחקה כמחצית משווייה מאז הנפקתה ביוני האחרון וחרף העובדה שרווחיה צנחו בחדות בשנה החולפת, דו"חות יצרנית המל"טים מיבנה לשנת 2017 חשפו חגיגת שכר בצמרת החברה. עלות תנאי העסקתו של המנכ"ל עמוס מתן הסתכמה ב־2017 ב־3.26 מיליון דולר (יותר מ־11 מיליון שקל). זה כולל שכר שנתי של 481 אלף דולר, בונוס של 1.7 מיליון דולר, כרבע ממנו עבור עמידה ביעדים, וגמול מבוסס מניות של כ־1.08 מיליון שקל. לשם השוואה, עלות העסקתו של נשיא ומנכ"ל אלביט מערכות בצלאל מכליס, ששווייה פי 35 משל אירונאוטיקס, עמדה ב־2017 על כמעט אותו סכום - רק 140 אלף דולר יותר.

יו"ר אירונאוטיקס, איתן בן אליהו, נהנה גם הוא מעלות שכר של 1.51 מיליון דולר, שהורכבה מבונוס בגובה 723 אלף דולר, תשלום מבוסס מניות של 586 אלף דולרי ודמי ניהול של 201 אלף דולר. עלות שכרם הכוללת של חמשת בכירי החברה הסתכמה ב־6.88 מיליון דולר ב־2017.

מאירונאוטיקס נמסר כי "השכר של המנכ"ל בפועל נמוך בעשרות אחוזים. זאת משום שהשכר המדווח כולל כ־3.5 מיליון שקל שהם רכיב הוני, שבשל מחיר המניה לא יבוא לידי מימוש בתקופה הנראית לעין. השכר של 2017 כולל בונוס הנפקה חד־פעמי שלא יחזור בשנים הבאות. כך שהשכר עצמו עומד על 1.9 מיליון שקל ועוד בונוס מותנה ביצועים של כ־1.4 מיליון שקל".

הלקוח שהפך למהותי יותר

דו"חות אירונאוטיקס מציגים את השנה הסוערת שעברה על החברה. זו כוללת הנפקה יקרה בתל אביב, שהעלות שלה היתה גבוהה וגולגלה על החברה, היקלעות לתסבוכת עם לקוח מהותי ממדינה זרה שגררה חקירה פלילית של המשטרה ומשרד הביטחון ביחס לעסקה מולו (על הפרטים מוטל צו איסור פרסום), התליה של רישיון היצוא למל"ט מסוג אורביטר K1 לאותו לקוח, דחייה בקבלת אישורים לרכישת חברה אמריקאית וכמובן צניחת שווי מכמיליארד שקל בסמוך להנפקה ל־542 מיליון שקל כיום.

מהדו"חות עולה כי אותו לקוח מהותי (המוגדר לקוח מהותי א'), שבגינו נערכת החקירה שסיבכה את החברה, הפך ל"מהותי יותר" בשנה החולפת. שיעור ההכנסות של אירונאוטיקס מאותה מדינה גדל מ־20% ב־2016 ל־30% ב־2017. מנגד, התלות בהזמנות עתידיות מאותו לקוח מהותי מצטמצמת. בסוף 2016 היווה צבר ההזמנות העתידי מאותו לקוח 80 מיליון דולר, בעוד בסוף 2017 - 53 מיליון דולר. הצבר הכולל של החברה טיפס מ־155 מיליון דולר ל־168 מיליון דולר בסוף 2017, כולל אופציות שניתנו ללקוחות להסכמי המשך.

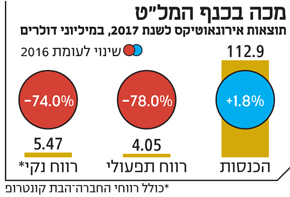

מחזור ההכנסות שרשמה אירונאוטיקס (בנטרול ההכנסות מהחברה־הבת קונטרופ שנמצאת בשליטה משותפת עם רפא"ל) עמד על 112.9 מיליון דולר בסיכום 2017 - עלייה מזערית לעומת השנה שלפניה. בשורת הרווחים, אירונאוטיקס חטפה מכה שהרעידה את הכנף, וזאת בשל ההנפקה היקרה שהיא ביצעה. הוצאות ההנפקה ועלויות העסקה הסתכמו ב־8.15 מיליון דולר, מה שהגדיל את סעיף "הוצאות אחרות" ל־8.4 מיליון דולר ב־2017 לעומת 330 אלף דולר בלבד שנה קודם לכן. הוצאות אלה ריסקו את הרווח התפעולי של החברה בכ־78%, וזה הסתכם בכ־4.05 מיליון דולר בסיכום השנה. שיעור הרווח התפעולי מהמחזור עמד על 4% בלבד לעומת שיעור רווחיות תפעולית של 17% בשנת 2016.

הרווח הנקי של החברה בשנה החולפת נחתך בשיעור חד של כ־74% לעומת 2016, והסתכם ב־5.47 מיליון דולר. הוא היה גבוה מהרווח התפעולי בזכות החזרי מס ועלייה בחלק החברה ברווחי קונטרופ. הרווח הנקי בנטרול ההוצאות החד־פעמיות הסתכם בכ־14 מיליון דולר. אולם גם הרווח הזה עדיין מהווה ירידה של 33% ביחס לרווח ב־2016.

עסקת הענק לא נחתמה

עניין אחר שנוגע לעתידה של החברה קשור למי שמוגדר בדו"חות כ"לקוח מהותי ב'". בשנה שחלפה קטנה מאוד הפעילות מולו, וההכנסות ממנו הסתכמו בכ־2% בלבד מהמחזור לעומת 13% מההכנסות בשנה הקודמת. זאת ככל הנראה עקב האופי הפרויקטלי של פעילות אירונאוטיקס. לגבי אותו לקוח קיים מכתב כוונות מאפריל 2017, ערב ההנפקה, להיכנס למו"מ מואץ לחתימת עסקה לאספקת מל"טים עבורו בסכום משמעותי מאוד - 290 מיליון דולר. מדובר בלקוח ממשלתי קיים של אירונאוטיקס במדינה זרה, שהעסקה מולו צפויה להתבצע בליווי ותיאום משרד הביטחון. אולם, מאז שאירונאוטיקס דיווחה על מכתב הכוונות לא דווח על כל התפתחות במו"מ. החברה ציינה בדו"ח כי הצדדים נמצאים במו"מ על יישום מכתב הכוונות וכי היא אינה יכולה להעריך אם הוא ייהפך להסכם מחייב.