טאואר מציגה: ניצחון אנלוגי על עולם דיגיטלי

כך הפכה יצרנית השבבים ממגדל העמק, שהתחילה עם פעילות הפסדית וחוב פיננסי גדול, למובילה בעולם בתחום האנלוגי, עם רווחיות גבוהה, תזרים מזומנים חיובי ועודף מזומנים על פני התחייבויות. "כלכליסט" מנתח את התוצאות, הסיכויים והסיכונים של אחת המניות הסחירות ביותר במדד ת"א 35

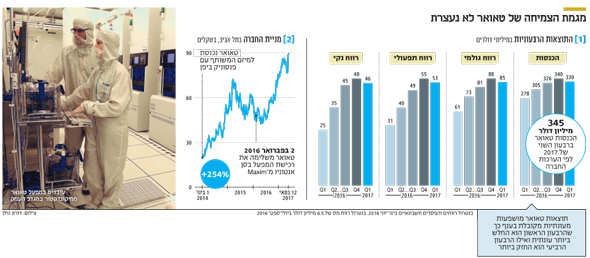

יצרנית השבבים טאואר פרסמה בימים אלה את דו"חות הרבעון הראשון שעמדו בתחזיות המשקיעים מבחינת ההכנסות ועלו על התחזיות ברווח הנקי. בנוסף טאואר סיפקה תחזית לצמיחה יפה ברבעון השני ולהמשך צמיחה במהלך השנה.

אחרי ש־2016 הוותה שנת שיא, ההערכה היא שטאואר תרשום שיא נוסף ב־2017, והאנליסטים מעריכים שהחברה תמשיך לצמוח גם ב־2018. אף שנקודת ההתחלה של טאואר היתה נמוכה עם פעילות הפסדית וחוב פיננסי גדול, החברה מצויה כבר שנים רבות בתהליך של צמיחה שמשלב הגדלת נתח שוק באמצעות התאמת יכולות הייצור לצרכים של הלקוחות, התמקדות נכונה בשווקים שהציגו צמיחה גבוהה, וצמיחה בכושר הייצור שנבעה מרכישת מפעלים ותיקים.

חרף נקודת הפתיחה עגומה, טאואר תחת ניהולו של ראסל אלוונגר מייצרת הן רווחיות גבוהה והן תזרים מזומנים חיובי, יש לה עודף מזומנים על פני התחייבויות והיא נחשבת לחברת השבבים המובילה בעולם בתחום האנלוגי. מניית טאואר גם הפכה להיות אחת מהמניות הסחירות ביותר במדד ת"א־35, והיא מרכזת מחזור מסחר יומי ממוצע של 20 מיליון שקל מתחילת השנה. אבל למרות ההצלחות, הסיכון הגדול מבחינת המשקיעים היא האפשרות שמגמת הצמיחה תיעצר בשל שינויים במפת התעשייה.

חסם כניסה גבוה למתחרים

לטאואר שני מפעלי ייצור במגדל העמק ושניים בארצות הברית – בקליפורניה ובסן אנטוניו. בנוסף לטאואר יש (51%) מיזם משותף עם חברת פנסוניק הכולל שלושה מפעלים ביפן. ההתמחות של טאואר היא בתחום האנלוגי ולכן היא לא נמצאת במרוץ של מזעור שבבים קטנים ככל הניתן, אלא מתמקצעת בטכנולוגיות ייחודיות מתקדמות, שמהוות חסם כניסה למתחרים, ובהתאמת השבבים המיוצרים במפעלים ותיקים לצרכים ספציפיים של הלקוחות.

את 2016 סיימה טאואר עם הכנסות של 1.25 מיליארד דולר ורווח נקי של 204 מיליון דולר, שהושפע לטובה מרווחים חשבונאיים בעיקר בעקבות רכישת המפעל בסן אנטוניו. בנטרול אותם רווחים חשבונאיים הרווח הנקי היה 175 מיליון דולר. ההתאמות של טאואר כוללות נטרול תשלום מבוסס מניות של 9 מיליון דולר, שאנחנו רואים בו הוצאה, ולכן הרווח המנוטרל לפי הגישה שלנו הוא 166 מיליון דולר. ה־EBITDA ב־2016 עמד על 367 מיליון דולר והרווח התפעולי על 175 מיליון דולר.

ההפרש בין השניים נובע מפחת וההפחתות, שהיו נמוכים מהוצאות הוניות של 210 מיליון דולר. בשיחות האנליסטים במהלך 2016 הודיעה טאואר שההוצאות ההוניות ב־2016 היו גבוהות, באופן חד־פעמי, ב־50 מיליון דולר מהרמה הרגילה ושקצב ההוצאות ההוניות בעתיד יהיה 42-40 מיליון דולר ברבעון. לכן, בעתיד הקרוב, הפחת צפוי להיות דומה להוצאות ההוניות, הרווח הנקי יהיה קרוב יחסית לתזרים המזומנים מפעילות שוטפת. כלומר, הרווח הנקי של טאואר יתבטא גם בעלייה דומה בקופת המזומנים.

טאואר לא פרסמה צפי לצמיחה כוללת ב־2017, אך היא סיפקה הערכה לגבי קצב הצמיחה שינבע לה מכל אחד מתחומי המכירות שלה. משילוב נתונים אלו ניתן לקבל קירוב לצפי הצמיחה ב־2017 שטאואר העריכה בשלהי 2016.

השבבים של טאואר מיועדים לשלושה שווקים עיקריים: תדרי רדיו (RF), בקרת כוח (שבבים לפיקוח ושליטה על המתח החשמלי ברכיבים אלקטרוניים) וחיישני תמונה. תחום ה־RF היווה 30% מהמכירות ב־2016 (370 מיליון דולר), כאשר תחום המובייל, שנכלל בתחום ה־RF, תורם יותר משני שלישים (22%) מהמכירות הכלליות. תחום ה־RF צמח במהירות בעיקר בזכות הביקוש הגובר והולך לרכיבים תומכי העברת נתונים במכשירי סמארטפון והרשת שמשרתת אותם. טאואר העריכה עם פרסום דו"חות 2016 שתחום ה־RF יצמח ב־5% במהלך 2017, בין היתר בעקבות נתח השוק הגדול שכבר יש לה כעת בתחום המובייל.

תחום בקרת הכוח היווה 28% מהמכירות (345 מיליון דולר). תחום חיישני התמונה, שצומח במהירות בזכות השימושים במצלמות תלת ממד ומצלמות HD היווה 18% מהמכירות (220 מיליון דולר). יתר המכירות (24%), שהכניסו 315 מיליון דולר, נבעו מקטגוריות אחרות, כאשר טאואר העריכה צמיחה של כ־25% בכל הקטגוריות מלבד ה־RF. הצמיחה של התחומים השונים היא לכלל המכירות מלבד המכירות לפנסוניק ול־Maxim שצפויות להיות יציבות ב־2017 לעומת השנה שקדמה לה.

תחזית צמיחה של עד 12%

ההכנסות מפנסוניק ו־Maxim מוערכות ב־500 מיליון דולר בשנה, ולכן, אף שטאואר לא נתנה תחזית צמיחה שנתית, מתמהיל שיעורי הצמיחה לפי תחומים ניתן להבין שטאואר צפתה בסוף 2016 יעד צמיחה של 145-140 מיליון דולר ב־2017, כלומר, צמיחה של 12%-11%.

לצמיחה בתחום חיישני התמונה, שהיא גבוהה מהצמיחה הממוצעת של החברה, צפויה גם השפעה חיובית על שיעור הרווח הגולמי, זאת מכיוון שלתחום זה שיעור רווח גולמי גבוה מהממוצע של החברה. שילוב השינוי בתמהיל המכירות לתמהיל רווחי יותר ושל עלייה צפויה בניצולת המפעלים ביפן ובסן אנטוניו, עשויים להגדיל את שיעור הרווח התפעולי של טאואר ב־2017 יחסית ל־2016.

תוצאות טאואר מושפעות מעונתיות מקובלת בענף כך שהרבעון הראשון הוא החלש ביותר עונתית ואילו הרבעון הרביעי הוא החזק ביותר. ההכנסות של טאואר ברבעון הראשון של 2017 היו בדיוק לפי הצפי של החברה, 330 מיליון דולר. הרווח הגולמי עמד על 85 מיליון דולר, הרווח התפעולי על 53 מיליון דולר, הרווח הנקי על 46 מיליון דולר ואילו הרווח הנקי המתואם עמד על 50 מיליון דולר ברקבעון. אך מכיוון שההתאמות כוללות 2 מיליון דולר של תשלומים מבוססי מניות ו־2 מיליון דולר נוספים של הפחתות, אנחנו בספק אם הרווח המתואם מייצג טוב יותר את רווחיות החברה מאשר הרווח הנקי. תוצאות הרבעון מהוות עלייה של 19% בהכנסות לעומת הרבעון המקביל. עם זאת, ב־2016 טאואר הכירה בהכנסות שנבעו מהמפעל בסן אנטוניו רק מתחילת פברואר, ולכן הצמיחה האורגנית היא מעט נמוכה יותר. לרבעון השני של 2017 צופה טאואר הכנסות של 345 מיליון דולר, כלומר, צמיחה של 13% יחסית לרבעון המקביל. טאואר גם צופה המשך צמיחה ברבעונים השלישי והרביעי של 2017 יחסית לצפי לתוצאות השיא ברבעון השני של השנה.

טאואר מגדירה ניצולת יעילה של מפעל כאשר הוא עובד בתפוקה של כ־85%. היקף הייצור של טאואר במפעל הוותיק במגדל העמק עובד בניצולת של 85%, הניצולת של המפעל החדש יותר במגדל העמק עומדת על 89% ושל המפעל בקליפורניה על 87%. אפשרות הצמיחה במכירות של טאואר, מבחינת מתקני הייצור, נמצאת במפעל בסן אנטוניו שעובד בניצולת של 60% ובמפעלים ביפן שעובדים בניצולת של 50%. עיקר הצמיחה במכירות ב־2017 צפויה לנבוע מייצור נוסף ומהעברת ייצור של הזמנות חדשות למפעלים אלו. הצמיחה בשיעור הרווח התפעולי צפויה להגיע גם מתעדוף של תחומים רווחיים יותר במפעלים שעובדים בניצולת מלאה. טאואר מעריכה שבניצולת אופטימלית של כל המפעלים, ההכנסות שלה יגיעו ל־1.6 מיליארד דולר בשנה.

המובייל כמנוע צמיחה

מבחינת סוגי הלקוחות, בניגוד להערכה לצמיחה נמוכה בתחום ה־RF המיועד, כאמור, לתעשיית המובייל שנתנה בסוף 2016 טאואר מציינת תחום זה כגורם צמיחה ברבעון הראשון של 2017. המשמעות היא המשך התלות של טאואר בתעשיית המובייל. הצמיחה בתחום זה כללה בעיקר עלייה בייצור במפעל בקליפורניה, שפועל בטכנולוגיית סיליקון־גרמניום שהיא בעלת שולי רווח גולמי גבוהים. בנוסף, טאואר מציינת את תחום חיישני התמונה כתחום שהציג צמיחה מהירה, זאת של הביקוש לחיישנים ומצלמות בתחומי תעשיית הרכב, הרפואה והתעשייה. גם לתחום זה שולי רווח גבוהים מהממוצע של טאואר, וגורמים אלו תרמו לשיעור הרווח התפעולי הגבוה ברבעון הראשון וצפויים להמשיך לתרום בחיוב גם ברבעונים הבאים.

להערכתנו, הרווח הנקי הצפוי לטאואר ברבעון השני יהיה מעל ל־50 מיליון דולר, ותחת ההנחה של המשך צמיחה בשני הרבעונים הבאים הרווח הנקי של טאואר ב־2017 כולה צפוי לעמוד בטווח של 220-200 מיליון דולר. כמות המניות המדוללת של טאואר היא 107 מיליון מניות שנסחרות במחיר של 24.66 דולר למניה. לכן, שווי השוק של החברה, תחת הנחת דילול מלא, הוא כ־2.64 מיליארד דולר, כאשר טאור נסחרת לפי מכפיל של 13-12 על הרווח הצפוי השנה. מדובר במכפיל רווח נמוך יחסית לחברה בצמיחה כמו של טאואר.

צמצום בהוצאות המימון

טאואר סיימה את הרבעון הראשון כאשר קופת המזומנים שלה מכילה 432 מיליון דולר, זאת מול חוב של 346 מיליון דולר. סגירת החוב הבנקאי והחלפתו באג"ח מצמצמת את הוצאות המימון של טאואר, משפרת את הגמישות הפיננסית שלה לביצוע רכישות, ומאפשרות חלוקת דיבידנדים.

מנכ"ל טאואר הציג שני שימושים אפשריים לקופת המזומנים. האחד הוא רכישת חברה או ידע שירחיב את שוקי היעד של השבבים שטאואר מייצרת, והשני הוא רכישת מפעל ייצור נוסף שיגדיל את יכולת הייצור. שתי הרכישות האחרונות של טאואר היו של מפעלים ותיקים שנרכשו בעלות נמוכה, תוך התחייבות ארוכת טווח של המוכרת לספק ביקושים לאותם מפעלים. עסקה מסוג זה כדאית למוכרת שסוגרת פעילות הפסדית בגלל ניצולת נמוכה של המפעל, וכדאית לטאואר תחת ההנחה שהיא מצליחה להזרים ביקושים נוספים לאותו מפעל.

סיכונים בולטים למשקיע

בשנים האחרונות היתה מחזוריות רבה בתחום תעשיית השבבים שנע בין תקופות צמיחה לתקופות מיתון בביקושים לשבבים. התוצאות הנוכחיות של טאואר מושפעות לחיוב מצמיחה של הביקושים בסקטורים שטאואר מכוונת אליהם. האטה בצמיחה זו עלולה לפגוע בצמיחה של טאואר. נובה וקמטק הן חברות ישראליות בולטות שמוצריהן משמשים את תעשיית השבבים. שתיהן הציגו בימים אלה דו"חות חזקים לרבעון הראשון של השנה וסיפקו צפי לדו"ח חזק גם ברבעון השני.

סיכון נוסף של טאואר נובע מהתחום הטכנולוגי. טאואר התמקצעה בתחום האנלוגי ולא נכנסה לתחרות על ייצור שבבים עם ארכיטקטורה קטנה. כ־35% מההכנסות של טאואר ב־2016 הגיעו מהזמנות של פנסוניק מהמיזם המשותף לחברות — TPSC. המיזם המשותף הכולל שלושה מפעלים ליצור מוצריה של פנסוניק. על פי ההסכם, שנחתם בסוף 2013, פנסוניק העבירה את תהליכי ייצור השבבים ואת מתקני וציוד הייצור שלה בשלושת מפעליה שביפן המצויים בערים אוזו, טונאמי ואראי, למפעלים שנקבעו בהסכם השותפות, תוך התחייבות לרכוש את מוצרי סמיקונדקטור המיוצרים ממפעלי השותפות לאורך תקופה של לפחות חמש שנים.

במסגרת החוזה התחייבה פנסוניק לרכוש מהמיזם המשותף מוצרים שיניבו לטאואר מכירות שנתיות של 420-360 מיליון דולר. פנסוניק מחויבת לזרם הזמנות דומה עד מרץ 2019. כחלק מההסכם העבירה פנסוניק לטאואר 51% ממניות השותפות במפעלי הייצור. בתמורה לקבלת האחזקה של 51% בשותפות העבירה טאואר לפנסוניק, לאחר סגירת ההסכם באפריל 2014, מניות בשווי מוערך של 8 מיליון דולר בלבד, שחושבו על בסיס הערך הממוצע של מניות טאואר במהלך מרץ 2014. כתוצאה מאחזקת המניות הרגילות, פנסוניק הפכה להיות בעלת מניות בטאואר. מאזן השותפות כלל עם הקמתה, בין השאר, את כל הציוד של שלושת המפעלים, ומזומן בשווי של כ־40 מיליון דולר שהשקיעה פנסוניק במפעלים, וחומר שנמצא בקווי הייצור שלה טרם סגירת ההסכם.

לחץ ההסכם עם פנסוניק

לפנסוניק, שעדיין מחזיקה במיזם, יש מוטיבציה להאריך את ההסכם עם טאואר לאחר שהמיזם המשותף עבר לרווח בזכות הזמנות מלקוחות צד שלישי שהגיעו מטאואר.

חרף זאת, לא ניתן להתעלם מהסיכון של שינוי תנאי ההסכם לרעת טאואר לאחר סיום תקופת ההתחייבות של פנסוניק. בנוסף, חלק גדול מפוטנציאל הצמיחה של טאואר מבחינת כושר הייצור מגיע מהמפעלים ביפן, וחלקה של טאואר ברווח מפעילות זו יהיה רק 51%. הרכישה האחרונה של טאואר היתה של המפעל בסן אנטוניו מחברת Maxim. על פי ההסכם בין הצדדים, המוכרת מחויבת לזרם הזמנות שהיקפו לא נמסר ב־15 השנים לאחר הרכישה. לפחות עד 2021 היקף ההזמנות מ־Maxim צפוי לכסות את כל העלויות של המפעל. אך ההסכם כולל הפחתה הדרגתית של היקף ההזמנות.

לכן, למרות ההצלחה הגדולה של טאואר השקעה במניה כוללת סיכון. הנהלת טאואר השיגה תוצאות מצוינות בשנים האחרונות, והעמידה את החברה בעמדה מצוינת הן מבחינת הפעילות התפעולית והן מבחינת המצב הפיננסי. המשקיעים במניה יעקבו מקרוב בכל דו"ח רבעוני לראות האם הצמיחה ממשיכה וגורמי הצמיחה ממשיכים להבטיח המשך צמיחה גם ברבעונים הבאים, או שמנגד מתרבים סימנים לתחילתה של האטה בעתיד הנראה לעין.