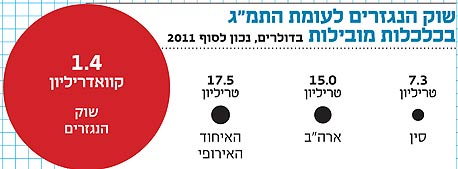

אג'יו: 1.4 קוואדריליון דולר: שוק הנגזרים העולמי כמעט שילש את עצמו ב-5 שנים

הכלכלה הגדולה בעולם היא לא ארה"ב או סין. גם לא שוק המניות או שוק האג"ח. למעשה, היא גדולה מסכומם של כל אלה יחד ועלולה להתפוצץ בכל רגע. נא להכיר את שוק הנגזרים העולמי - הבועה המפלצתית ביותר בהיסטוריה

המספר הזה גדול כל כך, שאי אפשר לתפוס אותו: 1.4 קוואדריליון דולר (או במונחים יותר מוכרים - 1,400 טריליון דולר). לשם השוואה, הסכום הזה גדול פי 20 מהתוצר העולמי הגולמי - זה שיוצר כלכלה אמיתית ומקומות עבודה עבור 99% מהאנשים. לעומת המספר הזה, כל סכום אחר הוא אבק פורח: כל הסיוע שהפדרל ריזרב העניק לבנקים האמריקאים, 24 טריליון דולר, הוא 2% משוק הנגזרים. יוון, על כל צרותיה, קיבלה עד היום מהאיחוד האירופי כ־500 מיליארד דולר.

הסכום העצום הזה יכול לפתור את כל בעיות העולם פעמיים־שלוש, אבל הוא אינו מופנה לשם. כל ההון הזה משמש לדבר אחד: ספקולציה. זו תכליתם של הנגזרים - כלים פיננסיים שערכם נגזר מהשוק האמיתי של סחורות, מניות ודברים אחרים מהעולם המוחשי. בעזרת נגזרים אפשר להמר כמעט על הכל, מערכם של מניה או מטבע, ועד למזג האוויר. הכלים האלה גם רווחיים להחריד, כפי שתעיד הצמיחה של השוק הזה בשנים האחרונות: ב־2007, טרום המשבר, היקף השוק עמד על 500 טריליון דולר; מאז הוא צמח ב־180%.

כמו לכל הבועות, גם לבועה הזאת יש אורך חיים קצוב. למעשה, נראה שהיא עומדת לפקוע. כמעט שאין יום בלי ידיעה על מעורבותם של נגזרים בערעור הכלכלה העולמית. בימים אלה, למשל, תובעת סוכנות בלומברג לחשוף מסמכים שיגלו את התפקיד ששיחקו נגזרים של גולדמן זאקס בהתמוטטות יוון. בבריטניה הורה הרגולטור לבנקים ברקליס ו־RBS לפצות עסקים קטנים ובינוניים שלהם מכרו נגזרי ריבית, באופן שהוליך את הלקוחות שולל. "הניו יורק טיימס" חשף לאחרונה כי ההפסד האחרון של ג'יי.פי מורגן מעסקאות נגזרים עומד לצמוח מ־2 מיליארד דולר, היקף הדיווח המקורי, ל־9 מיליארד דולר. גם IMF גלובל, בנק השקעות צנוע יחסית, רשם הפסד של 6 מיליארד דולר בעקבות הימור כושל על התגלגלות החוב והמשבר האירופי.

הסכומים האלה נשמעים מפלצתיים, והם באמת הצליחו ליצור פחד בשווקים לכמה ימים. אבל 9 מיליארד דולר הם טיפה בים שמחזיק ג'יי.פי מורגן בשוק הנגזרים: בפורטפוליו של בנק ההשקעות הזה יש היום חשיפה של 70 טריליון דולר לשוק הנגזרים. במילים אחרות, בנק אחד מחזיק לבדו בכמות כסף תיאורטי, שגדולה יותר מכל מה שהכלכלה העולמית מייצרת בשנה נתונה. ה־9 מיליארד שג'יי.פי מורגן הפסיד כאן, שהם רק מאית האחוז מכלל הסכום, הרעידו את השווקים. מה יקרה כשיפסידו 1%? 3%?

ואם כל ה־1.4 קוואדריליון יפסידו 3% מערכם? על זה מסכימים כל הכלכלנים: הכלכלה העולמית, כפי שאנו מכירים אותה, תתמוטט. אין שום מדינה בעולם, גם לא כולן יחד, שמסוגלות לכסות את הבור הזה. וכשהוא ייפער, כולנו ניפול עמוק לתוכו.

עבור רוב האנשים, המונח "נגזרים" הוא סיבה טובה לשנות נושא - נטייה מובנת בהתחשב בעובדה שמדובר בכלים פיננסיים סופר־מורכבים שפותחו על ידי גאוני מתמטיקה. כיוון שרוב הציבור נרתע מנגזרים, התחום הזה חי בצללי הכלכלה: הרגולציה עליו אפסית, והוא מאפשר לבנקים ולקרנות גידור לבצע פעולות בסודיות גמורה, לפחות עד שהן נכשלות.

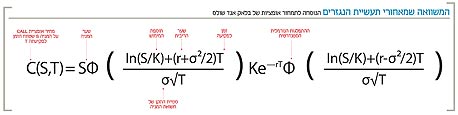

במקור, נגזרים פותחו כמושג פשוט יחסית, שמאפשר לבטח סיכון מבלי להחזיק בנכס הבסיס. תחילת פריחתם של הכלים הפיננסיים האלה היא במודל שפיתחו זוכי פרס נובל לכלכלה (1997), המתמטיקאי פישר בלאק וחבריו הכלכלנים מיירון שולס ורוברט סי. מרטון. השלושה פיתחו נוסחה שמאפשרת לתמחר נכסים פיננסיים כמו אופציות, חוזים עתידיים וכתבי אופציה, השייכים כולם למשפחת הנגזרים. ב־1973 פרסמו בלאק ושולס את המאמר הראשון שלהם בנושא, בשם "תמחור אופציות והתחייבויות תאגידיות".

מה שהנוסחאות האלה אפשרו הוא מהפכני. מאז הולדת הקפיטליזם, כלל הזהב היה "מי שרוצה לעשות כסף, חייב לקחת סיכון". אבל הנוסחה הזאת הקטינה דרמטית את הסיכון בעזרת אופציות - כלי פיננסי בן מאות שנים, שמאפשר לסוחרי בורסה להמר על ערכה של מניה נתונה בעתיד, מבלי לרכוש אותה.

כבר ב־1900 הבין המתמטיקאי הצרפתי לואי בשליה שאופציות מכילות את הפתרון לגידור סיכונים. הדבר היחיד שהיה חסר לו היתה נוסחה שתאפשר לתמחר את האופציות האלה. לבלאק ושולס היה פתרון. הם בודדו את האלמנטים הידועים כדי לתמחר אופציה: מחיר המניה, התנודתיות שלה, אורך החוזה, הריבית ורמת הסיכון. בלאק ושולס קבעו שקל למדוד את כל האלמנטים האלה בעולם האמיתי, חוץ מאשר את רמת הסיכון. כיוון שכך, הם החליטו להפוך את המשתנה הזה לפחות משמעותי במשוואה. לשם כך הם נעזרו בגידור - האופן שבו משקיעים מבטחים את הסיכונים שלהם, על ידי הימור בכיוון ההפוך. כך, למשל, בעת שמשקיעים רוכשים מניה מתוך אמונה שהיא תעלה, הם מבטחים את עצמם למקרה של ירידה על ידי שימוש באופציה. כשהמניה יורדת, האופציה מפצה על ההפסד בערכה של המניה.

באמצעות טכניקה שנקראת גידור דינמי, בלאק ושולס הצליחו לבטל את אלמנט הסיכון בתנודתיות של אופציות מול מניות. מחירי האופציות במודל שלהם תיקנו את עצמם ללא הרף בעקבות התנודתיות האקראית של המניה. הם הצליחו להעלים את חוסר הוודאות שנובע מהתנודה של המניה, ולנטרל את הסיכון.

המשוואות האלה היו מצוינות, אבל הן נטו לפגר אחרי התנודה במחירי המניות. מה שנדרש כדי להפוך את המודל לנכון בזמן אמת, הוא רכיב מתמטי שיידע לחשב בזמן אמת את התוצאה, או את מחיר האופציה. הרכיב הזה הגיע דרך הכלכלן רוברט מרטון, מי שנחשב בשנות השבעים לילד הפלא של עולם הפיננסים. מרטון השתמש במשוואות שפותחו בכלל לחישוב מיקומו של טיל בליסטי בכל רגע נתון. כשהמשוואות האלה צוותו לנוסחה של בלאק ושולס, היה אפשר לחשב באמצעותן את מחיר המניה בכל רגע נתון, ולגזור ממנו את מחיר האופציה.

עוד לפני שבלאק, שולס ומרטון פרסמו את נייר המחקר שלהם, החלו סוחרים זריזים בבורסת הסחורות של שיקגו לגדר את הסיכונים שלהם על ידי שימוש בנוסחה. במהרה הצטרפו לחגיגה סוחרים מכל העולם, שהבינו כי הנוסחה מאפשרת להם לבצע עסקאות בקנה מידה דמיוני. הם גידרו סיכונים ללא הרף: הסיכונים במניות גודרו אל מול חוזים עתידיים, הסיכונים בחוזים עתידיים גודרו אל מול עסקאות מטבע חוץ, וכל העסקאות גודרו אל מול כלים מתמטיים סבוכים וחדשים ממשפחת הנגזרים, שעשו שימוש בנוסחת בלאק שולס. שוק הנגזרים עלה על גדותיו תחת ההנחה שככל שיש יותר מסחר בחוזים ונגזרים, כך הסיכון יורד.

אבל זה נגמר רע - בדיוק כמו בכל כך הרבה מקרים של שימוש בנגזרים שבאו לאחר מכן. ב־1995 שולס ומרטון נכנסו לעסקים בעצמם בקנה מידה עצום. הם הקימו קרן גידור בשם LTCM שהבטיחה להשתמש במודלים המתמטיים של השניים, ובעזרתם לייצר למשקיעים הון עתק. בתוך חודשים ספורים הם גייסו ממשקיעים הון בלתי נתפס של 3 מיליארד דולר והשקיעו אותו במודל של גידור דינמי.

בהתחלה זה עבד יופי: בשנה הראשונה הם רשמו תשואה של 20%, בשנה השנייה 43%, ובשנה השלישית 41%. אבל ב־1997 מחירי הנדל"ן באסיה צנחו ובנקים פשטו רגל - אירועים שמודלים מתמטיים לא מסוגלים לצפות. השווקים המשתוללים הניבו תוצאות שלא עלו מנוסחת בלאק שולס, ומנהלי LTCM עשו משהו מפתיע כדי לגדר את הסיכונים שלהם: הם לוו 100 מיליארד דולר.

באוגוסט 1998 נכנסה רוסיה לחדלות פירעון וסירבה לשלם את חובותיה הבינלאומיים - וכאן המודל הפסיק סופית לעבוד. הפסדים יומיים של 100 מיליון דולר הפכו להפסדים יומיים של 500 מיליון. פוזיציה של טריליון דולר עמדה להימחק מהשוק ולגרום לקריסתו המוחלטת. בצעד תקדימי (שהפך מאז מוכר לעייפה), הפדרל ריזרב חילץ את LTCM. המחיר היה כבד: קרנות פנסיה, הבנק המרכזי של איטליה ובנק ברקליס מחקו כל אחד 200 מיליון דולר.

"אם זוכי פרס נובל לא הבינו את הסיכון שהם נוטלים או מה שהם עושים, אז ממי אפשר לצפות שיבין?", תמהה חברת הסנאט הרפובליקנית קרוליין מלוני בעת השימוע שנערך לקרן LTCM. ממי באמת?

נוסחת בלאק שולס ממשיכה לשמש סוחרי פיננסים במיליוני פעולות שמתבצעות בשוק מדי יום, אף על פי שמשקיעים רבים מזהירים מהמסחר בכלי השקעה כמו אופציות וחוזים עתידיים, שמחירם נגזר ממחירו של נכס בסיס אחר. וורן באפט, האיש ששווה 60 מיליארד דולר, קרא לנגזרים "סיכון מגה־קטסטרופלי", במכתב ששיגר ב־2002 לבעלי המניות של ברקשייר הת'אוויי. המורכבות של שוק הנגזרים היא "נשק פיננסי להשמדה המונית", כתב באפט, והיא תפגע לא רק בסוחרי הנגזרים, אלא במערכת הכלכלית כולה.

הקטסטרופה של ה־CDS

בשנים האחרונות קצב הכישלונות של הנגזרים הולך ומואץ. הדוגמה הקלאסית לכך היא שוק של נגזרים שנקראים CDS, ששיחקו תפקיד מרכזי במשבר הפיננסי של 2008. רגע לפני ההתמוטטות ההיא עמד היקפו של שוק ה־CDS על 60 טריליון דולר. כשההתמוטטות הושלמה, נותר מהכסף הזה ענן אבק.

CDS ("עסקאות החלף על חדלות פירעון") הוא כלי שבאמצעותו גופים פיננסיים גדולים מבטחים את עצמם מפני חדלות פירעון של לווים - מדינות ותאגידים. איך זה עובד? ניקח דוגמה מהחיים: בתחילת העשור הקודם יצרנית הרכב הענקית GM נזקקה להלוואה של מיליארד דולר כדי לבנות מפעל חדש. את ההלוואה הזאת היא חיפשה בקרב משקיעים - למשל, קרנות פנסיה של מורים מנורבגיה. הקרנות, מצדן, שמחו להלוות לתאגיד כמו GM את הכסף תמורת ריבית נאה.

אבל בפני המורים מנורבגיה ניצבה בעיה: לקרן הפנסיה שלהם אסור היה להשקיע בהזדמנויות בסיכון גבוה (אחרי הכל, הקרן אחראית לנהל את כספם של המורים באופן זהיר ושקול). הדירוג של GM לא היה מושלם, כך שחרף רצונה, הקרן לא יכלה להשקיע בה.

הפתרון היה להכניס למעגל גורם שלישי: גוף פיננסי שנהנה מדירוג גבוה - במקרה הזה, AIG. הגוף הפיננסי הזה מוציא ביטוח על ההלוואה שבין הצדדים - חוזה ה־CDS. בכך הוא מעניק להלוואה את הדירוג הגבוה שלו, ומאפשר לקרן המורים הנורבגים להעניק את ההלוואה ל־GM. קרן הפנסיה, בתמורה, מעבירה נתח מהתשואה שלה ל־AIG. אבל אם GM תיקלע לחדלות פירעון, קרן הפנסיה הנורבגית תקבל את מלוא סכום ההלוואה או הפוליסה מ־AIG.

על פניו, מדובר בפתרון לא רע שמפחית את הסיכון, מזרים הון לצמיחה של חברות, ומספק תשואה נאה בסיכון נמוך למשקיעים. אבל הבעיה בכלי כמו CDS היא שהוא נטול רגולציה ובקרה. לא רק שאף אחד בממשלים האמריקאי והנורבגי לא יודע מה קורה בשוק הזה, אלא שבשל היעדר תקנות רגולוציה, AIG לא היתה באמת נדרשת להקצות את סכום ההלוואה המבוטח למקרה של חדלות פירעון של GM. ובאין הוראה מפורשת לעשות כך, AIG גילתה פרת מזומנים מופלאה חדשה: היא מכרה ביטוחי CDS למאות הלוואות, מבלי להקצות את ההון הנדרש כדי לעמוד בהתחייבויות הביטוח שלה. במקום זאת, היא שילמה בעשור האחרון כ־3.5 מיליארד דולר בבונוסים לעובדיה הבכירים.

גם בנקים להשקעות וקרנות הגידור רצו נתח מהפרה העסיסית הזאת. באדיבותם של בנקים כמו גולדמן זאקס וג'יי.פי מורגן נוצר דור חדש של כלים על ה־CDS, שנקראו CDS סינתטי. הנייר הסינתטי אפשר למשקיעים כמו קרנות גידור לרכוש ביטוח זהה לזה שסיפקה AIG להלוואה ל־GM, תמורת אחוזים בודדים מהריבית של ההלוואה - וזאת מבלי להעניק את ההלוואה. אם קרן גידור מאמינה, למשל, שמצבה של GM אינו יציב מספיק כדי לעמוד בהתחייבויותיה כלפי המורים הנורבגים, הרי תשלום שנתי של כמה מיליוני דולרים מקנה לה את הזכות לקבל מהמבטחת של העסקה את סכום ההלוואה כולו - מיליארד דולר, במקרה של חדלות פירעון.

כש־GM הגיעה לסף פשיטת רגל, היא הציעה לבעלי החוב שלה לבצע תספורת לחוב - אבל בעלי החוב שרכשו CDS העדיפו שהחברה תקרוס, ושהם יקבלו את מלוא כספם. GM נאלצה להגיש בקשה לפשיטת רגל, וניצלה רק הודות לחבילת סיוע מהממשל האמריקאי. גם כך היא נאלצה לבצע הליכי התייעלות כואבים שכללו פיטורים המוניים. חלקים של העיר דטרויט וסביבותיה, מוקד תעשיית הרכב האמריקאית, הפכו בעקבות הפיטורים האלה לשכונות רפאים, לאחר שאנשים פונו מבתיהם או עקרו מהם בחיפוש אחרי עבודה.

"זה כאילו היית מוציא ביטוח נגד שריפות על הבית שלך, ובמקביל 50 שכנים היו קונים גם הם את הזכות תמורת פרמיה דומה, לקבל את סכום הפוליסה במקרה שביתך יישרף", מסביר פרופ' גוסטבו פיגה, מומחה לשוק הנגזרים מאוניברסיטת רומא. "לשכנים האלה יש אינטרס לראות את הבית שלך נשרף.

"בעיה אחרת היא שהמבטח אמנם קיבל מהשכנים תזרים מזומנים, אבל לא שמר בצד את סכום הפוליסה. במקרה של קריסה הוא לא יוכל לעמוד בהתחייבויותיו לשלם 51 פוליסות במקום אחת. וכמובן, נוצרים פה קשרים פיננסיים סבוכים, שבהם כל הנגזרים הללו יכולים גם לגרום לפשיטת רגל המונית במקרה שהבית נשרף ושאר השכנים לא מקבלים את כספם. פשוט כי הם כבר עשו שימוש נוסף בפוליסה שהוציאו, מכרו אותה, הימרו עליה שוב. וזאת רק טעימה קטנה ממה שמתחולל בשוק הנגזרים".

שלטון, הון ושוק חשאי

פיגה פרסם כבר ב־2001 את חששותיו משוק הנגזרים בספרו "ניהול נגזרים וחוב לאומי". הוא הזהיר אז מפני השלכות קטסטרופליות של העסקאות בשוק הנגזרים, שבהן היו מעורבות גם ממשלות אירופיות. "כשכתבתי את מסקנות יום הדין שלי קיבלתי 600 פניות מהעיתונות, ושבועיים אחר כך ההתעניינות שככה", הוא משחזר. "אבל שמונה שנים אחר כך, כשהתברר עד כמה יוון נמצאת עמוק בבור שחפרה לעצמה בעזרת עסקאות נגזרים, קיבלתי שוב 800 שיחות טלפון מהעיתונות, שתהו כיצד ידעתי מה יקרה, שנים לפני שזה קרה. ההסבר הוא פשוט: אם אתה מחביא הוצאות ממשלתיות על ידי הלוואות ועסקאות מפוקפקות, לא תוכל לשמור את זה בסוד לאורך זמן. בסופו של דבר, זה יעלה למשלם המסים סכומים אדירים ויגרום לאזרחים לסבול ממיתון נוראי. האזרחים האלה לא אמורים לשלם על הטעויות שאותן לא עשו, ושנשמרו מהם בסוד".

וזה הכל אשמת שוק הנגזרים?

"תראה, אני לא חושב שנגזרים הם יצירי השטן. יש להם יכולת לגדר סיכון באופן נהדר, הם בהחלט יכולים להיות כלים שימושיים. אני מתמחה בעיקר באופן שבו ממשלות משתמשות בנגזרים. ממשלות שהשתמשו בהם באופן שקוף וזהיר - קנדה, שבדיה, דנמרק - עשו שירות גדול לאזרחיהן. אבל רוב השוק אינו שקוף, אלא מנוהל בחשאיות גמורה על ידי מספר מצומצם של מוסדות פיננסיים גדולים שמתנגדים בתוקף לרגולציה. הבעיה היא שהרגולטרים עצמם לא עושים את העבודה שלהם. יותר מזה: הם מסרבים אפילו לספר לציבור מה הם כן יודעים על השוק הזה".

פיגה מתייחס בדבריו לפנייה שהגישה לאחרונה סוכנות בלומברג לבית המשפט האירופי, בבקשה שזה יורה לבנק המרכזי האירופי לפרסם מסמכים המגלים את הקשר שבין גולדמן זאקס לממשלת יוון ולשוק הנגזרים. "זו שערורייה", אומר פיגה. "הבנק המרכזי האירופי אמר במפורש שהוא לא רוצה לשחרר מסמכים 'כדי שלא לטלטל את השווקים'. מה הם מסתירים? עבור מי הם עובדים? זה פשוט מטורף שהרגולטרים מחביאים מידע שמאפשר למשקיעים להמשיך ולהתבשל בתוך סיר אי־הוודאות הפיננסית, בעזרת נגזרים. הבעיה היא שממשלות נכנסו לעסקאות חשאיות בשוק הזה עם שחקנים פיננסיים גדולים. וברגע שהעסקאות האלה מוסתרות מהציבור, אז השחקנים הפיננסיים האלה יכולים לסחוט את הממשלות".

פיגה אומר שהוא אינו מופתע מההתנהלות האירופית הזאת, שאינה מבשרת טובות לעתיד האיחוד. "אני מופתע מעצם העובדה שבלומברג היא היחידה שדורשת לראות את המסמכים האלה. אבל כשנשיא הבנק המרכזי האירופי (מריו דראגי - א"ל) הוא איש רב־עוצמה שבעברו הלא רחוק היה מנכ"ל הפעילות הבינלאומית של גולדמן זאקס, זה לא מפליא שאתה נתקל בהתנגדות כזאת. יש כאן מראית עין של ניגוד אינטרסים".

מה אתה חושב על הרעיון להטיל מס רובין הוד על עסקאות פיננסיות בשוק הנגזרים?

"זו יכולה להיות דרך פנטסטית לפתוח ערוץ חדש להכנסות עבור מדינות, שתפתור לאירופה הרבה בעיות. אבל כל עוד הבריטים לא ישתפו עם זה פעולה, אני לא רואה איך זה קורה - והסיטי בלונדון לא ייתן לבריטים לשתף פעולה. אבל אני רואה גם אפשרות שבה המס הזה מופעל, אבל מגולגל אל לקוחות הקצה".

איך זה שב־2007 שוק הנגזרים הוערך בכ־500 טריליון דולר, ומאז הוא שילש את ערכו? למה דווקא כשהעולם שוקע במיתון עמוק אנחנו שמים את הכסף בנגזרים, במקום להפנות אותו לכלכלה המוחשית, ליצירת עבודות, להבראה של הכלכלה?

"תראה, לא בטוח שבעת מיתון צריך לצמצם את השימוש בנגזרים. לפעמים, אחרי שריפה בקרבת אזורי מגורים, אנחנו רואים עלייה חדה ברכישת פוליסות ביטוח, ואולי דבר דומה מתרחש כיום בשוק הנגזרים. מנגד, אנחנו חייבים רגולציה שתאט ותפקח על רמות הספקולציה הגבוהות שיש בשוק הזה. כשמדובר בסכומים כאלה, ספקולציה בלתי אחראית יכולה להיות בעלת השלכות הרות גורל לא רק לכלכלת העולם, אלה לתרבות האנושית כולה.

"אם אנחנו בוחנים, למשל, את המשבר של שנות השלושים באמריקה, אנחנו רואים כיצד רוזוולט הצליח להשית על הבנקים רגולציה קפדנית, בעוד שעיקר המאמץ התרכז בהחייאת התעשייה. אבל באותו הזמן בנקים היו פחות מרכזיים בכלכלה, וכוחם הפוליטי היה קטן ביחס לסקטור התעשייתי. היום נשאר מעט מאוד מאותה אמריקה יצרנית, והתעשייה המרכזית של העולם המערבי היא שירותים פיננסיים. השאלה היא את מי בדיוק השירותים הללו משרתים. זה המקום להזכיר שכל תעשייה פורחת כאשר היא מרסנת את עצמה ומעניקה מוצר שמשרת את הלקוחות. האם שוק הנגזרים עומד בתקינה הזאת? נדמה לי שהעולם המערבי חוטא לעצמו כשהוא לא בודק מהי התשובה".

"כדור שלג שלא נוכל לעצור"

גם בישראל שוק הנגזרים מתנהג בדומה לשאר העולם. ההבדל המהותי הוא שבישראל כמעט אף אחד לא מוכן לדבר עליו, כולל הרשויות. בנק ישראל, למשל, נמנע מלתת ל"כלכליסט" תשובות והפנה אותנו לרשות ני"ע; הרשות מצדה הפנתה אותנו להנהלת הבורסה; הבורסה הסתפקה בתשובה לקונית והחזירה אותנו לרשות, ששלחה אותנו בחזרה למקור, לבנק ישראל. אף אחד מהם לא הצליח לומר מה היקף השוק, וכמה ממנו נעשה בצללים, בין בנקים לקרנות גידור. גם הסוחרים לא ששו לדבר. אבל אחד מהם, ירון שקדי משקדי שוקי הון, כבר התריע בגלוי ב־2009 על הסכנות בשוק הנגזרים במאמר בשם "המכה ה־11".

"צריך לעשות הפרדה בין שוק הנגזרים הגלובלי לזה המקומי", אומר שקדי, סוחר ותיק בתחום המוצרים האקזוטיים, בשיחה עם "כלכליסט". "בישראל אין ממש בועה: יש פה כמה שחקנים שמחזיקים בעיקר בחצי שנה האחרונה את שוק המניות דרך שוק האופציות, ובגלל נזילות מאוד נמוכה יש להם יכולת גבוהה להביא את המדדים לנקודה שבה הפקיעה תהיה אופטימלית עבורם. למעשה, שוק האופציות בישראל הוא השוק היחיד הפעיל כרגע, וגם הוא התכווץ, להערכתי, ב־30% בשנה האחרונה. זה יוצר מצב שבו השליטה של שחקנים גדולים ושל מכונות אלגוריתמים היא מוחלטת. הייתי מסכם את זה כך: אין בועה בישראל, אבל יש מונופול של שחקנים גדולים".

אבל אנחנו לא באמת יודעים האם יש חשיפה של גופים גדולים מישראל לשוק הנגזרים העולמי?

"לא יודעים בוודאות, אבל היינו רואים סימנים אם זה היה קורה. תראה, שוק הנגזרים העולמי הוא כמעט הדבר היחיד שאטרקטיבי כיום למשקיעים. הנזילות שלו עצומה, הוא פעיל 24 שעות ביממה, והוא מסוגל לייצר רווחים שאף שוק אחר לא מסוגל לייצר כיום, אז אין פלא שהון זורם לשם".

ומה עם העובדה שמדובר בשוק שממונף עשרות מונים מעל נכסי הבסיס שלו?

"מובן שיש כאן משהו לא מאוזן. יש פה בועה, וכשיגיע יום הדין - ולא חסרים אירועים קיצוניים בעולם שיכולים להביא אותו - ייווצר כדור שלג שלא בטוח שנוכל לעצור אותו".

לנו כציבור אין אחריות לומר, "בואו ניקח את הכסף הזה, שלא מייצר שום דבר, ונשקיע אותו בחברות שעושות משהו, ולא בהימורים פיננסיים"?

"ייתכן. אבל כשאתה בודק את תיבת הפנדורה הזאת, אתה חייב לשאול שאלות כמו האם הטייקונים, שגייסו עשרות מיליארדים באג"ח, ייצרו מקומות עבודה בשנים האחרונות? הם לא ייצרו.

"אבל אם מה שאתה אומר הוא שכסף צריך להיות משאב ציבורי שינוהל ביותר אחריות, אז כן, כדאי לרסן את שוק הנגזרים. בסופו של דבר, הכלכלה הריאלית היא זו שקובעת את ערכו של שוק הנגזרים, ובלי השקעה בכלכלה ריאלית, גם לשוק נגזרים מרוסן אין קיום".