שנת המפנה: כוחות הטבע משתנים

תרופת הדגל, הקופקסון, תגיע למכירות שיא, אולם תדעך בשנה שלאחריה. במקביל, המכירות הגנריות בארה"ב, שהיוו את מקור הרווח העיקרי אשתקד, לא צפויות לשוב לרמת השיא מ־2010. אלא שהפיזור הגיאוגרפי, תרופות המקור החדשות שבפיתוח ותחום הביוסימליאר עשויים לתת מענה לחולשות ולשמור על הצמיחה. "כלכליסט" מציג: טבע מודל 2012

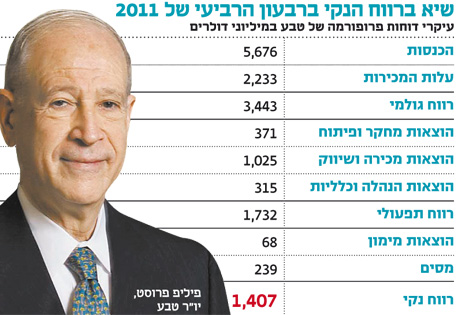

טבע חתמה את הרבעון הרביעי של 2011 עם רווחי שיא, כאשר הרווח הנקי פרופורמה עמד על 1.4 מיליארד דולר. רווחי השיא נבעו משילוב של קרבה לתקופת השיא ברווחים מהקופקסון, רווח גבוה הנובע מתרופות המקור שנוספו לפורטפוליו של טבע לאחר רכישת ספלון ובראשן הפרוביגיל, השקה של תרופה גנרית מהותית בארה"ב (זיפרקסה), הסכם עם רבנקסי ההודית להשקת תרופת הליפיטור במהלך תקופת הבלעדיות הגנרית שקיבלה רבנקסי על תרופה זו, ועלייה במכירות התרופות הגנריות באירופה ובשאר העולם.

קרוב ל־40% מהרווח הנקי של טבע ברבעון הרביעי נבעו ממכירות הקופקסון, 15% ממכירות הפרוביגיל, וגם למכירות הגרסאות הגנריות של הזיפרקסה והליפיטור חלק מהותי ברווחי הרבעון. אולם בהסתכלות קדימה, 2012 תהיה שנת מפנה מבחינת טבע: מכירת הפרוביגיל ייחתכו כבר מהרבעון השני, בעוד שהקופקסון צפויה לרשום שנת שיא. אלא שלאחר 2012 מכירות הקופקסון צפויות לדעוך, כשקצב הירידה במכירות תלוי בהגשת גרסאות גנריות לתרופה ובהתקדמות הפיתוח של תרופות אוראליות מתחרות.

מבנה השוק של התרופות הגנריות בארה"ב, בעיקר בכל הקשור לתקופת הבלעדיות הגנרית, והשינוי ההדרגתי של התרופות שהפטנטים עליהם פגים לריבוי יחסי של תרופות ביולוגיות, יוצר תנאי שוק קשים הרבה יותר עבור טבע משהיו בעשור הקודם. כתוצאה מכך, מרבית הגורמים לרווח יוצא הדופן של טבע ברבעון הנוכחי ייחלשו מאוד, חלקם כבר ברבעונים הקרובים, וחלקם בשנים הקרובות. טבע מחליפה את סוסי המירוץ שלה, ותהליך זה יוצר אי־ודאות רבה.

סוסי המירוץ העתידיים צפויים להסתמך על תרופות מקור חדשות הנמצאות כיום בפיתוח, על תחום הביוסימילאר (יצירת העתק של תרופות ביולוגיות, על היתרון שבפריסה הגיאוגרפית הרחבה ועל פרויקט ה־OTC עם P&G (פרוקטר אנד גמבל). לאור זאת, מניית החברה צפויה לנוע בחדות בין הודעות שיבהירו את קצב הסיכונים הצפוי לקופקסון, ובין הודעות שיבהירו את מצבם של סוסי הצמיחה החדשים. טבע מודל 2015 צפויה להיות שונה מאוד מטבע מודל 2012, ומכך נובעים הן הסיכוי והן הסיכון הרב בהשקעה במניה.

מבט על דו"חות הפרו־פורמה מעלה כי טבע הציגה ברבעון הרביעי של 2011 רווחי שיא של 1.59 דולר למניה, כאשר הרווח החשבונאי שלה עמד על 0.57 דולר למניה. חלק גדול מההפרש נובע מהפרשות הקשורות מרכישת ספאלון. אבל ברבעון זה נוספו שתי הפרשות מהותיות נוספות, האחת בהיקף של 255 מיליון דולר בגין פשרות משפטיות והשנייה בהיקף של 85 מיליון דולר שנבעה מהפחתה מירידת ערך של תחום בריאות בעלי החיים בארה"ב.

שתי הוצאות אלו הן אכן לא הוצאות מתמשכות, ולכן יש היגיון בהשמטתן מדו"חות הפרופורמה, אבל בבחינת רווחיות מייצגת לאורך זמן של החברה חשוב מאוד להביאן בחשבון. בתחום הפעילות של טבע יש הפרשות לירידת שווי בתחומי פעילות שלא הצליחו, הפרשות לתיקון ליקויים במפעלים והפרשות משפטיות הנובעות הן מההשקה בסיכון של תרופות שהפטנט עליהן עדיין לא פג והן מתביעות של חולים בעקבות בעיות שיצרו מוצרי החברה. גורמים אלו מובילים לזרם רווחים פרופורמה גבוה מזרם רווחים חשבונאי, ולכן בעת בחינת מכפיל רווח רצוי לקחת ממוצע ארוך טווח של ההפחתות הללו מהשנים האחרונות, ולהחסירו מרווחי החברה. בשש השנים האחרונות הוציאה טבע 974 מיליון דולר על יישוב תביעות משפטיות נטו (סך ההוצאה פחות הכנסות מפיצויים משפטיים). הוצאות אלו מהוות קצב ההוצאות ממוצע של כ־40 מיליון דולר ברבעון שלא מקבל ביטוי בדו"חות הפרופורמה.

מרבית האנליסטים המסקרים את מניית טבע אופטימיים לגביה. ממוצע התחזיות של האנליסטים על רווחי הפרופורמה של החברה לשנה הנוכחית עומד על 5.59 דולר למניה, ערך המצוי קרוב לאמצע התחזיות של טבע עצמה בנוגע לרווחיה השנה, וממוצע ההערכות שלהם בנוגע לרווחי הפרופורמה בשנת 2013 עומדים על 5.99 דולרים למניה. ההערכות הגבוהות של האנליסטים בנוגע לרווחיות העתידית של טבע מובילות את רובם להעניק המלצות חיוביות למניה. אבל רווחים חזויים אלו תלויים בתרחישים אופטימיים יחסית עבור טבע, ויש סבירות לא מבוטלת שהרווח של טבע ב־2013 יהיה נמוך מממוצע תחזיות האנליסטים. כדי להבין טוב יותר את התחזית הזו, רצוי לפרק את רווחי החברה למרכיבים מהם נובע הרווח. אנליזה זו תעזור בהבנה אילו רכיבים צפויים להימשך לעבר השנים הבאות, אילו עלולים להיפגע, ומהיכן יגיעו מקורות רווח חדשים לחברה.

1

קופקסון

ברבעון הרביעי הכירה טבע במכירות של 927 מיליון דולר מהקופקסון, המיועדת לטיפול בטרשת נפוצה.

בתחילת פברואר 2012 הסתיים ההסכם של טבע עם סאנופי על הפצת הקופקסון ביתר מדינות אירופה, שבהן סאנופי עדיין הפיצה את התרופה, ובמרץ יסתיים ההסכם סופית כאשר טבע תשווק את התרופה גם באוסטרליה וניו זילנד. לאחר מועד זה טבע תקבל את מלוא ההכנסות מהקופסקון מלבד תמלוגים של 6% שעדיין ישולמו לסאנופי. טבע לא מדווחת את שיעור הרווחיות הנובע לה מהקופקסון, אך ההנחות הן ששיעור הרווח הנקי מהמכירות עומד על 60%-65%. מכך נובע שכ־40%-42% מהרווח הנקי פרופורמה של טבע ברבעון הרביעי של השנה נבע מהקופקסון. נתון זה מבהיר את חשיבות התרופה עבור טבע. בשלושת הרבעונים הראשונים של 2011, שבהם היתה חולשה במכירות התרופות הגנריות בארה"ב, וטרם השלמת הרכישה של ספאלון, הנתח של הקופקסון ברווח הנקי של טבע עמד על קצת יותר מ־50%.

טבע מעריכה שהיקף המכירות של הקופקסון יעמוד השנה על 3.8 מיליארד דולר לעומת 3.57 מיליארד דולר בשנת 2011. המשמעות של הנחה זו היא שכל העלייה במכירות תנבע מעליית מחיר של 15% שבוצעה בתחילת השנה בארה"ב ומסיום ההסכם עם סאנופי על הפצת המוצרים ברבעון הראשון של השנה. עליית המחיר האפקטיבית של הקופקסון נמוכה מ־14.9% בעקבות הסדרי הנחה והחזרים הקיימים מול הלקוחות.

טבע הציגה תחזית לרווח של 5.48 עד 5.68 דולרים למניה במהלך 2012, אך את החלק של הקופקסון בהערכת רווח זו קשה להעריך מאחר שטבע לא מפרסמת את שיעור הרווח הנובע מהקופקסון ובגלל הקושי להעריך את היקף הרכישה העצמית של מניותיה בשנה הבאה (שישפיע על המכנה בעת חישוב הרווח למניה), עם זאת, הערכה סבירה תהיה כ־2.7 דולר למניה, קרוב למחצית מהרווח הצפוי של טבע ב־2012.

הדור הבא של התרופות לטרשת נפוצה יתבסס ברובו על תרופות אוראליות, ובכך ימנע מהחולה את הצורך בהזרקה בתדירות גבוהה שנדרשת כיום בעת השימוש בקופקסון. התרופה האוראלית הראשונה שאושרה לשיווק, גילניה (של נוברטיס), השיגה רק נתח שוק נמוך בגלל תופעות הלוואי הקשות שלה. עם זאת, כבר במהלך 2012 צפוי אישור לשיווק של הגרסה האוראלית BG־12 של ביוג'ן, שהציגה שילוב של יעילות גבוהה בהאטת התקדמות המחלה עם תופעות לוואי מועטות יחסית, ולכן תרופה זו צפויה לתפוס נתח מהותי מהמרשמים החדשים למחלה. כמו כן, לא מן הנמנע שיתבצע מעבר מהיר יחסית של חולים המטופלים בתרופות אחרות לתרופה זו. במקביל מצויות כמה חברות נוספות המפתחות גרסה אוראלית לתרופה למחלה.

ההערכות של טבע למעבר ההדרגתי לתרופות אוראליות כלל את פיתוח הגרסה האוראלית שלה לתרופה למחלה, לקווינימוד. אבל למרות שניסוי שלב 3 הראשון בלקווינימוד השיג מובהקות בהאטת התקדמות המחלה, התרופה לא השיגה מובהקות בניסוי שלב 3 השני. מהדו"ח הכספי המלא של טבע אנחנו לומדים שלהערכת החברה יידרש ניסוי נוסף לפני אישור התרופה. ניסוי זה יעכב את אישור התרופה בעוד כמה שנים, כאשר התוצאות החלשות יחסית בהאטת קצב התקדמות המחלה בסיכום שני הניסויים הקודמים עלולות למנוע שימוש נרחב בתרופה זו גם אם היא תאושר לשיווק בעתיד. בכך, טבע מוצאת עצמה בתחילת 2012 בעמדת נחיתות מבחינת ההיערכות שלה למעבר ההדרגתי של תחום התרופות לטרשת נפוצה לתרופות אוראליות. המעבר ההדרגתי לתרופות אוראליות צפוי להוביל לשחיקה עתידית בהכנסות הקופקסון.

הסיכון השני של הקופקסון הוא האפשרות לתחרות גנרית לתרופה. הפטנטים העיקריים המגנים על הקופקסון יפקעו בארה"ב במאי 2014 ובאירופה במאי 2015. שתי קבוצות מפתחות כעת גרסה גנרית לקופקסון, האחת היא של סאנדוז ומומנטה והשנייה היא של מיילן ונטקו. בית המשפט דן כעת בבקשות שלהן לתקוף את הפטנט של הקופקסון ולאפשר אישור מוקדם יותר של הגרסאות הגנריות שלהן, ופסיקה בנושא צפויה להתקבל בחודשים הקרובים. ההערכות כרגע הן שבית המשפט ימנע תחרות גנרית לקופקסון לפני מאי 2014, אך אין בכך ודאות.

השילוב של שני הסיכונים האלו מבהירים ש־2012 תהיה שנת השיא של התרופה, וקצב ההתמתנות במכירות יהיה תלוי בהתממשות הסיכונים מבחינת טבע. סימנים ראשונים לתחילת ירידה במכירות הקופקסון מופיעים כבר ברבעון הרביעי של 2011. לכאורה מכירות הקופקסון ברבעון זה דומות מאוד לאלו שהיו ברבעון השלישי (ירידה מתונה מ־928 ל־927 מיליון דולר), אולם במכירות הקופקסון בארה"ב נוצר דפוס של מכירות גבוהות בחודשים שלפני העלאת מחיר, מאחר שהרוכשים צוברים מלאים, וירידה בהיקף המכירות מיד אחרי עליית המחיר עד ניצול המלאי. דפוס פעילות זה היה צפוי להוביל לעלייה מהותית במכירות הקופקסון בארה"ב ברבעון הרביעי של 2011 יחסית לרבעון השלישי. העובדה שמכירות הקופקסון ברבעון הרביעי של השנה לא עלו רומזת על תחילת השחיקה בכוחה של הקופקסון. שילוב של עליית המחיר החדה בארה"ב בתחילת השנה עם סיום ההסכם עם סאנופי אוונטיס צפויה להוביל לעלייה בהכנסות ממכירות של הקופקסון בעיקר ברבעון השני של 2012, אבל סימני החולשה צפויים להתגבר במחצית השנייה של 2012 בעיקר לאחר האישור הצפוי לשיווק של התרופה של ביוג'ן BG־12.

2

מכירות גנריות

מכירות התרופות הגנריות בארה"ב היוו את מקור הרווח הראשי של טבע בעשור הקודם, כאשר רק בשנים האחרונות הרווח הנקי הנובע לחברה מהקופקסון עלה על זה הנובע ממכירת התרופות הגנריות בארה"ב. 2006, 2009 ו־2010 היו השנים המובילות של טבע בתחום זה בזכות מספר שיא תרופות אתיות שפג הפטנט המגן עליהן והיכולת של טבע להיות הראשונה בתחום השגת הבלעדיות על מרבית התרופות. ניתן לראות בשנים אלו עלייה מהותית ברווחיות של טבע ושיעור רווח גולמי גבוה הנובע מאותן השקות.

שלמה ינאי, מנכ"ל טבע, חשף בתום הרבעון השלישי של 2011 שבמהלך 2010 מכירות חמש התרופות הגנריות העיקריות שטבע השיקה בבלעדיות בארה"ב באותה שנה עמדו על 1.4 מיליארד דולר. בשיחת הוועידה שלאחר הדו"חות השנתיים העריך ינאי שהצפי למכירות של תרופות גנריות חדשות בארה"ב ב־2012 יעמוד על 650 מיליון דולר.

הסיבה העיקרית להפרש בין השיא ב־2010 ובין הצפי ל־2012 היא בעיקר הנוהג של בלעדיות משותפת הניתנת לחברות הראשונות המפתחות את התרופה הגנרית. ההערכות לשנת 2012 גבוהות לעומת 2011, שבה טבע לא השיקה השקה משמעותית בשלושת הרבעונים הראשונים, אולם הן נמוכות בהרבה מהמכירות ב־2009 וב־2010. מאחר שהשקות אלו יוצרות את הרווחיות הגבוהה (התרופות הגנריות הישנות יותר סובלות מתחרות הפוגעת במחירן, כאשר לרוב מחירן נשחק ב־5% בשנה), תחום זה לא צפוי לחזור בקרוב לתקופת השיא של 2009 ו־2010.

הרבעון הרביעי של 2011 היה חזק יחסית עבור טבע בתחום התרופות הגנריות בארה"ב בזכות שתי תרופות. הראשונה היא השקת הגרסה הגנרית בבלעדיות של תרופת הזייפרקסה (Zyprexa). טבע וד"ר רדי ההודית חולקות ביניהן את הבלעדיות לתרופה זו.

התרופה השנייה היא ההסכם עם רבנקסי להשקת תרופת הליפיטור לטיפול בכולסטרול. למרות זאת, הרבעון הרביעי של 2011 עדיין לא משנה את התמונה הכללית של תנאי שוק ורגולציה קשים הרבה יותר עבור טבע בתחום ההשקות בבלעדיות עם תרופות גנריות.

טבע היתה מספר אחת בעולם בעשור הקודם בתחום זה של השגת הבלעדיות הגנרית. בעשור הנוכחי, הדגשים משתנים ועוברים ליכולת לייצור תרופות גנריות מורכבות יותר מבחינה כימית, שבגלל מורכבותן כמות המתחרים בהן צפויה להיות נמוכה גם בעת פתיחת התחרות. טבע עדיין לא הוכיחה שהיא מספר אחת בעולם בתחום זה.

חלק מההתמודדות של טבע עם הירידה הצפויה ברווחיות מהתחום הגנרי בארה"ב היה התפרסות גיאוגרפית רחבה באמצעות רכישת רציופארם, שהגדילה מאוד את היקף המכירות הגנריות של טבע באירופה ובקנדה, רכישת ספאלון שנועדה בעיקר לחיזוק תחום תרופות המקור, אך הגבירה גם את הנוכחות הגנרית של טבע בשוויץ, ורכישת טאיו היפנית שהגבירה את המכירות הגנריות ביפן. להרחבה זו השפעה חיובית גם על היתרון לגודל של טבע בזכות יצירת שווקים נוספים לאותן תרופות שהחברה מפתחת. לרכישת רציופארם היתה השפעה מהותית גם על כניסת טבע לתחום ה־OTC (תרופות ללא מרשם), כאשר לרציופארם פעילות רחבה יחסית בתחום זה באירופה, ולכן ייתכן שרכישה זו הגבירה את התמריץ של טבע לפתוח בפרויקט עם פרוקטור אנג גמבל (P&G).

כיוון התרחבות נוסף של טבע הוא פרויקט מכירות התרופות ללא מרשם (OTC) המשותף לטבע (שלה 49% מהפרויקט) ול־P&G (המחזיקה ב 51%). מטרת המיזם הוא יצירת סינרגיה בין יכולות המיתוג של P&G ובין מערכת ההפצה הגלובלית של טבע וההיכרות שלה עם הרגולציה הרפואית. לאיחוד תיק המוצרים של שתי החברות צפוי להיות יתרון בכך שהוא יחזק את הנוכחות של שתיהן בכל מדינה, יצמצם עלויות ויצור סינרגיה. המיזם הושק בנובמבר השנה וקשה מאוד להעריך מה הפוטנציאל שלו מבחינת טבע.

3

תרופות מקור

מלבד הקופקסון לטבע שלוש תרופות מקור מהותיות בתחום מערכת העצבים המרכזית: אזילקט, פרוביגיל ונוביגיל. אזילקט, תרופת המקור של טבע להקלה בסימפטומים של מחלת הפרקינסון, ממשיכה בעלייה ההדרגתית במכירות. טבע אף טוענת שיש לה ממצאים המצביעים על כך שהתרופה מאטה את התקדמות המחלה, ומבקשת מה־FDA לקבל עבור התרופה את התוויה זו שיכולה להוביל לזינוק במכירות. עם זאת, הסיכוי לכך נמוך.

הפרוביגיל והנוביגיל הן תרופות המשמשות להגברת ערנות בחולים הנוטים להפרעה של ישנוניות במהלך היום. מכירות הפרוביגיל ברבעון הרביעי היו 350 מיליון דולר ומכירות הנוביגיל היו 86 מיליון דולר. לפי הרווחיות המקובלת לתרופות מקור, תרומת שתי התרופות לרווח הנקי של טבע ברבעון הרביעי עמדה על כ־250 מיליון דולר. אלא שהפטנט על הפרוביגיל יפוג בתחילת אפריל, ואז היקף מכירות התרופה ומחירה צפויים לקרוס. המכירות של תרופה זו ברבעון הראשון של 2012 נמוכות מהרבעון הקודם בשל אי צבירת מלאים ערב השקעה צפויה של גרסות גנריות. ספאלון נכשלה בניסיון להעביר את מרבית החולים מהפרוביגיל לתרופת הנוביגיל (המוגנת בפטנט לטווח זמן ארוך). חוסר הצלחה זה מרמז על כך שגם מכירות הנוביגיל צפויות לרדת בעקבות השקת הגרסאות הגנריות לפרוביגיל כיום.

טבע עורכת כעת שלושה ניסויי שלב 3 בתרופת הנוביגיל בהתוויה של טיפול בהפרעות דיכאוניות אצל חולי מאניה־ דיפרסיה. הניסוי הראשון צפוי להסתיים בתחילת השנה ושני האחרים לקראת סוף 2012 או תחילת 2013. הצלחה בניסויים אלו יכולה לפתוח לתרופה שוק מהותי שטבע העריכה שיכול להגיע לשיא מכירות של מיליארד דולר בשנה, ולכן תוצאות ניסויים אלו מהותיות עבור טבע.

תרופת המקור העיקרית של טבע לטיפול בסרטן, טרנדה , הגיעה גם היא בעקבות רכישת ספאלון. תרופה זו ניתנת בסוגי הסרטן לוקמיה לימפוציטית כרונית ובלימפומה. אך הטיפול בתרופה נעשה רק אחרי טיפול של חצי שנה בתרופת ריטוקסאן. מכירות התרופה ברבעון הרביעי של השנה עמדו על 131 מיליון דולר. הסיכון עבור התרופה הזו צפוי לנבוע מחשש מתחרות גנרית מפני שהבלעדיות על התרופה לא תוארך היא צפויה לפוג במהלך 2013.

4

מוצרי הנשימה והביוסימילאר

תחום מוצרי הנשימה הוא אחד התחומים הצומחים של טבע. שני המוצרים המובילים של טבע בתחום הם ProAir - משאף לטיפול בהתקפי אסטמה, שהגיע לנתח שוק של כ־50% בארה"ב בתחום המשאפים להקלה מיידית בקוצר נשימה, ו־Qvar - תרופה שמטרתה לייצב את מצב מחלת האסטמה, שהגיעה לנתח שוק של 23% מהשוק בארה"ב.

בטווח הזמן הרחוק אחת התרופות בפיתוח שנוספו עם רכישת ספאלון, CINQUIL, תוכל לחזק מאוד את התחום של מוצרי הנשימה. תרופה זו נועדה לטיפול באסטמה הנובעת מהצטברות סוג של תאי דם לבנים. תוצאות ניסוי שלב 3 בתרופה צפויות להתקבל ב־2014, ואם הן יהיו מוצלחות, טבע צופה שפוטנציאל המכירות יכול להגיע עד לשיא של 1.4 מיליארד דולר בשנה. עם זאת, מאחר שמוצר זה רק השלים ניסוי שלב 2, ומובהקות התוצאה עבור הקריטריון הראשי להצלחה בניסוי זה לא היתה גבוהה, קשה להעריך את סיכויי הצלחת ניסוי שלב 3.

אחת התקוות להתרחבות עתידית של טבע היא בתחום הביוסימילאר. תחום זה כולל יצירת העתק של תרופות ביולוגיות (תרופות עם מורכבות כימית גבוהה יותר) או גרסאות משופרות שלהן. בניגוד לתחום התרופות הגנריות, הקושי בפיתוח ובחיקוי תרופות ביולוגיות מקשה על מתחרות נוספות להיכנס לתחום, והחברה המפתחת את הביוסימילאר זוכה בדרך כלל למשך זמן ממושך של תחרות רק מול יצרנית תרופת המקור או לכל היותר מול מתחרות בודדות נוספות. בשלב הנוכחי מרבית הכנסות טבע מתחום זה מגיעות מאירופה, והן עדיין לא מהותיות.

טבע משווקת באירופה תרופה המהווה ביוסימילאר לתרופת Neupogen של אמג'ן. תרופה זו היא הורמון המעודד התמיינות תאי דם לבנים ובכך היא מקטינה את הסיכון לזיהום אצל חולי סרטן המבצעים כימותרפיה. היקף המכירות של תרופה זו נמוך בין היתר מאחר שאמג'ן מייצרת כבר את הדור הבא של התרופה, Neulasta, שלה משך פעולה ארוך יותר. היקף המכירות של ה־Neulasta עומד על כ 3.5 מיליארד דולר בשנה. טבע מפתחת שתי גרסאות ביוסימילאר לתרופה זו, Balugrastim ו־Lonquex. טבע מצפה להגיש את תרופת Balugrastim לאישור לשיווק בארה"ב ואירופה במהלך השנה, כאשר אם היא תאושר, השיווק צפוי להתחיל בנובמבר 2013 בעקבות הסכם עם אמג'ן. טבע הגישה בקשה לאישור תרופת Lonquex באיחוד האירופי וברוסיה. החברה אף צפויה לבקש אישור התרופה בארה"ב במהלך השנה. התקדמות בתחום הביוסימילאר במהלך השנתיים הקרובות יכולה להיות מהותית מאוד עבור טבע.

5

צבר תרופות מקור בפיתוח

אחד מכיווני הצמיחה המרכזיים של טבע הוא פיתוח תרופות מקור חדשות. במצגות לקראת רכישת ספאלון, טבע צרפה הערכות להיקף המכירות של צבר התרופות בפיתוח (אם יאושרו), והערכות אלו עוזרות בהבנת הפוטנציאל של התרופות שמקורן בספאלון.

לטבע כמה תרופות מקור לטיפול בכאב שהיקף מכירותיהן נמוך יחסית.

• טבע מבצעת כעת ניסוי שלב 3 בתרופה Tamper Deterrent Hydrocodone. תרופה זו מהווה ניסיון ליצור משכך כאבים, אך לאפשר לתרופה משך השפעה ארוך יותר שיקטין הן את תופעות הלוואי. תוצאות ניסוי שלב 3 בתרופה צפויות השנה. אם התרופה תאושר לשיווק, טבע צופה שכאשר המוצר יגיע לרמת השיא שלו, מכירותיו יעמדו על חצי מיליארד דולר.

• בתחום הטיפול בסרטן מפתחת טבע את ה־Obatoclax לטיפול סרטן הריאות וסוגי סרטן נוספים. התרופה סיימה ניסוי שלב 2 והיא צפויה להתחיל ניסוי שלב 3 השנה. אם יושלם הליך הפיתוח טבע מעריכה שהיקף המכירות בשיא יעמוד על כמיליארד דולר לשנה. אך השלמת פיתוח התרופה לא צפויה לפני 2015.

• לטבע ולגמידה־סל מיזם משותף לטיפול בסרטן מסוג לוקמיה ולימפומה. תוצאות ניסוי שלב 3 צפויות להתקבל השנה, אולם מאחר שהניסוי פתוח, לחברה יש מידע על התקדמותו ובשלב זה התוצאות טובות יחסית. עם זאת, העלות הגבוה של מנת דם טבורי (40 אלף דולר למנה) ומגבלות השימוש בו צפוויות להוביל לשיעור רווח גולמי נמוך יחסית של התרופה אם תאושר לשיווק.

• מוצר בולט נוסף בצבר התרופות בפיתוח הקשור לטבע הוא DiaPep-277 המפותחת על ידי אנדרומדה, שטבע מחזיקה ב־16% ממניותיה. עיקר הערך לטבע נובע מזכויות שיווק התרופה שישאירו אצלה 75% מהכנסות המכירות (אך כל עלויות הייצור והשיווק יהיו של טבע). התרופה סיימה בהצלחה ניסוי שלב 3 ראשון לצורך אישור תרופה לסוכרת נעורים באירופה. כאשר התוצאות המלאות של הניסוי צפויות להתפרסם ברבעון הבא. התרופה מצויה בניסוי שלב 3 שני לצורך שיווק התרופה באירופה וארה"ב שצפוי להסתיים בשנת 2014. אם ניסוי זה יסתיים בהצלחה, לטבע סיכוי טוב להשיג תרופה בלעדית לסוכרת נעורים.

• שיתוף פעולה נוסף בין טבע וכלל ביוטכנולוגיה נעשה באמצעות חברת מדיוונד המפתחת משחה לטיפול בכוויות הפועלת באמצעות הסרה סלקטיבית של הרקמה הפגועה. התרופה סיימה בהצלחה ניסוי שלב 3 לצורך שיווק באירופה, כאשר תוצאות הניסוי הראו רמת מובהקות גבוהה מאוד ליעילות התרופה. התרופה מצויה כעת בהליכי רישום באירופה, ותשובת סוכנות התרופות האירופית צפויה בהרבעון השני.

• אחזקה מהותית נוספת של טבע בתחום פיתוח תרופות המקור היא 20% ממניות Mesoblast. לטבע זכות לשווק את מוצרי Mesoblast אם וכאשר יאושרו לשיווק, אך בתמורה יש לטבע התחייבות במימון ניסויי שלב 2b ו־3 של Mesoblast ותשלום של תמלוגים על אבני דרך.

Mesoblast עוסקת בפיתוח תרופות המבוססות על תאי גזע הלקוחים ממוח העצם. התרופה המובילה של החברה, REVASCOR, השלימה בהצלחה ניסוי שלב 2 בטיפול באנשים שעברו אירוע של אי ספיקת לב, והשיגה בניסוי זה מובהקות גבוהה בירידה בשיעור התקפי הלב הנוספים בקבוצה. Mesoblast צפויה להתחיל ניסוי שלב 3 בהתוויה זו השנה ולפתח התוויות נוספות לטכנולוגיה שלה.

מלבד התרופות הללו יש לטבע עוד תרופות נוספות מרביתן מצויות בשלבים מוקדמים יחסית של הפיתוח. ביצועי מניית טבע תלויה מאוד בהצלחת אותן תרופות בפיתוח שצפויות להגדיל את היקף המכירות של תרופות המקור כאשר מכירות הקופקסון ידעכו. אבל בתחום זה של פיתוח תרופות קשה מאוד להעריך כמה מאותם פיתוחים אכן יגיעו לקו הסיום וייצרו תרופות המאושרות לשיווק.

השורה התחתונה: בהסתכלות לעתיד, הסוסים החדשים של טבע הם התרופות בפיתוח והביוסימליאר שאמורים לחפות על היחלשות התחומים האחרים.

הכותב הוא כלכלן בחברת הייטק