חזקות מכדי ליפול

עשרה גופים ממליצים על עשר חברות שלדעתם יהיו פה בעוד עשור ובעוד 50 שנה. החברות האלו לא רק יעברו בהצלחה את הטלטלות הצפויות בשווקים, הן גם יצאו מהם מנצחות

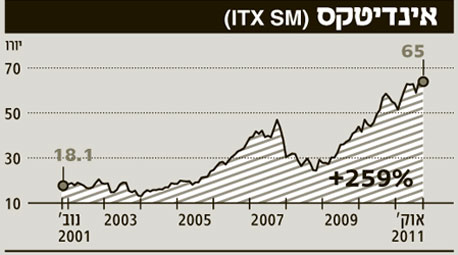

אינדיטקס

בגלל האופנתיות

רועי שגיב, מנהל השקעות קרנות אירופה במגדל שוקי הון

על החברה: Idustria de Diseno Textil, או בקיצור אינדיטקס, היא חברת אופנה ספרדית בעלת מותגים רבים וידועים, בהם זארה, פול אנד בר, ברשקה, מאסימו דוטי ועוד. היא הוקמה ב־75' תחת שם המותג זארה, אך מאז התרחבה וכיום היא מעסיקה יותר מ־100 אלף עובדים ויש לה 5,400 חנויות בפריסה גלובלית מרשימה — חלקן בבעלות מלאה וחלקן בזכיינות. לכל מותג יש הנהלה עצמאית, אך האסטרטגיה משותפת ומותווית על ידי אינדיטקס.

התוצאות הכספיות האחרונות של החברה והמאזן החזק מעידים על חוסנה. בעשור האחרון עמדה התשואה הממוצעת על ההון על 28.3% בשנה, ואילו תזרים המזומנים הנקי (תזרים המזומנים מפעילות שוטפת בניכוי ההוצאות ההוניות) בשנה האחרונה הגיע ל־2 מיליארד יורו.

תהליכים: המשבר הקשה באירופה ובעיקר בספרד צפוי לגרור את גוש היורו להאטה כלכלית בשנים הקרובות. 70% מהכנסות החברה, המגיעות מהיבשת, צפויות להיפגע. בשנתיים האחרונות נדרשה הנהלת החברה כמה פעמים להתייחס לכך, וענתה כי תנקוט בתהליך התייעלות וסגירת חנויות מפסידות באירופה. מאז, ובניגוד למגמה הכללית ביבשת, המכירות שלה באירופה עלו בכ־6% בשנה.

בדומה לחברות גלובליות אחרות, אינדיטקס זיהתה את הצמיחה האדירה בשווקים המתעוררים ובעיקר בדרום מזרח אסיה. ב־2006 היא פתחה את החנות הראשונה בסין, וב־2010 כבר היו לה 143 חנויות בתת היבשת. עד סוף השנה היא צפויה לפתוח כ־130 חנויות נוספות ב־40 ערים שונות בסין. בנוסף, לאחרונה היא הגבירה את פעילותה בשוק האמריקאי, בו בשנתיים האחרונות הצמיחה במכירות קפצה ב־18% בממוצע לשנה.

התוצאות האחרונות של החברה מראות כי האסטרטגיה הזו הצליחה. הכנסותיה לשנה שהסתיימה בינואר 2011 צמחו ב־13% לעומת השנה הקודמת, והסתכמו ב־12.5 מיליארד יורו. בחמש השנים האחרונות רשמה החברה צמיחה ממוצעת של 17% בשנה.

למה היא תשרוד: למרות הסיכונים הלא מעטים המאיימים על החברה, ובראשם התלות בצרכן האירופי והסיכון הענפי (כלומר השינויים המהירים בטעם של הצרכנים), נראה כי אסטרטגיית החברה מצליחה ותעזור לה לשרוד גם בתקופות מיתון. הפריסה הגלובלית האדירה והיציאה לשווקים מחוץ לאירופה יעזרו לחברה בצמיחה בשנים הקרובות, ויקטינו את התלות באזור גיאוגרפי מסוים. אינדיטקס צופה כי בשנתיים הקרובות תפתח בין 450 ל־500 חנויות חדשות בכל שנה.

בנוסף, אינדיטקס פונה לכלל האוכלוסייה ושמה דגש על החדשנות האופנתית. החברה גם זיהתה את הפוטנציאל הגדול של חנויות כלי הבית, וב־2003 הקימה את הרשת ZARA HOME, שרושמת צמיחה מהירה. יציבות החברה, הצמיחה העקבית והאסטרטגיה ארוכת הטווח של ההנהלה הופכים אותה להשקעה נוחה.

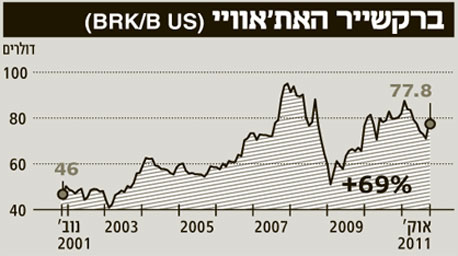

ברקשייר הת'אווי

בגלל המזומנים

מעין אמסלם, מנהל השקעות תמיר פישמן

על החברה: חברת האחזקות של וורן באפט מחזיקה במגוון רחב של חברות בנות בתחומי הביטוח, הרכבות, האנרגיה, התעשייה והקמעונאות. כ־90% מהכנסות החברה מגיעות מארצות הברית והיתרה מקנדה ומאירופה. ברקשייר נסחרת לפי שווי של 190.5 מיליארד דולר ובמכפיל הון של 1.16, עם מאזן חזק ובריא, ומייצרת רווח נקי ותזרים מזומנים פנוי בקצב שנתי של כ־12 מיליארד דולר. מנייתה רשמה לאורך השנים תשואה עודפת משמעותית על פני מדד ה־S&P 500.

תהליכים: ברקשייר של היום לא דומה לחברה שבאפט רכש בשנות השישים, אז היא היתה חברת השקעות קלאסית. באפט יצק אליה את פעילות הביטוח, וכיום ניתן להגדירה כחברת אחזקות יצרנית, עם פעילות ריאלית ענפה ויציבה המספקת תזרים מזומנים פנוי שמאפשר המשך רכישות והשקעות.

במשבר 2008 באפט ושותפיו זיהו מספר רב של הזדמנויות ורכשו חברות בסכום אדיר של 46 מיליארד דולר. רכישות אלו, שהודות למוניטין של באפט חלקן נעשו בתנאים מועדפים שאף משקיע אחר לא היה יכול לקבל, יתורגמו בעתיד לתזרימי מזומנים אשר יציפו ערך לחברה שנים רבות קדימה.

למה היא תשרוד: לצד ההזדמנויות חשוב גם למפות את הסיכונים, ובראשם גילו המתקדם של באפט (81). בריאותו של באפט איתנה, אך ישנה אי־ודאות בכל הקשור לתקופה שתבוא אחריו. ההנהלה נערכת לכך: כל החברות הבנות מנוהלות על ידי מנהלים מקצועיים, ונקבע כי בהיעדרו, תפקידו של באפט יחולק בין המנכ"ל (ששמו עדיין לא נמסר), וכמה מנהלי השקעות לצדו, בהם טוד קומבס וטד וסקלר המוכשרים.

מיתון עולמי אכן יפגע בתוצאות החברה, אך בהסתכלות היסטורית ברקשייר צולחת משברים בצורה טובה. יתרה מזו, החברה מחזיקה עודפי מזומן פנויים המחכים לניצול במיוחד בתרחיש שכזה, ויודעת לנצל את תנודתיות השווקים לרכישת נכסים איכותיים במחירי מציאה (כפי שהגדיר זאת באפט: "כשכולם מפחדים, אני תאב בצע. כשכולם תאבי בצע, אני מפחד").

במקביל, ייתכן כי כמה קטליזטורים יביאו להצפת ערך של החברה, בהם תוכנית הרכישה החוזרת של מניות שעליה הכריז באפט; המשך רווחיות חברות הבנות; השקעות אקוויטי חדשות והעלאת דירוג חזרה ל־AAA.

וולס פארגו

בגלל השמרנות

רוני יונסיאן, מנהל דסק מחקר ני"ע זרים בלאומי שוקי הון

על החברה: וולס פארגו הוא מוסד בנקאי בן 159 שנה, הבנק הרביעי בגודלו מבחינת היקף נכסים בארצות הברית, אך הגדול ביותר מבחינת שווי שוק. וולס פארגו מוטה לפעילות בנקאית מסורתית והוא השני בגודלו בארצות הברית בפיקדונות, שירותי משכנתאות וכרטיסי חיוב, אותם הוא מספק ל־70 מיליון לקוחותיו.

הבחירה בבנק מסוים, טוב ככל שיהיה, יכולה להתקבל במבט ראשון בהרמת גבה, שכן אותותיו של המשבר האחרון עדיין ניכרים בסקטור הבנקאות. אולם דווקא המשברים שכבר עברו עליו צפויים להוביל אותו ליציבות ושמרנות שיעזרו לו לצלוח את המשבר הבא. במגרש המשחקים הזה היתרון היחסי של וולס פארגו יבלוט לטובה.

תהליכים: באופן כללי ניתן לחלק את השינויים הנדרשים כיום מהבנקים לשניים: עיבוי ההון העצמי, כלומר העלאת היחס בין ההון העצמי לנכסי הסיכון מ־2% ל־7%, ולעתים יותר; וחזרה למקורות, כלומר פחות לוליינות פיננסית כמו מסחר בנגזרים והשקעות ספקולטיביות. בכל הקשור לוולס פארגו, יחס הלימות ההון שיידרש מהבנק יהיה גבוה אף יותר, מאחר שהוא בעל חשיבות מערכתית ו"גדול מדי מכדי ליפול", אך בניגוד לשאר החברים בקבוצה, הוא יידרש ככל הנראה לתוספת של 1% בלבד, הודות לאופי פעילותו השמרני.

לאחר יישום השינויים הרגולטורים הבנקים יחזרו אחורה, לעולם עם פחות מוצרים פיננסים מורכבים, התחייבויות חוץ־מאזניות נמוכות יוותר ופחות מינוף. בתהליך הזה לוולס פארגו השמרן יחסית פחות עבודה.

למה הוא ישרוד: ראשית, וולס פארגו בנק ותיק מאוד, שהצליח לשרוד את המיתון הגדול של שנת 29' והמשבר הפיננסי של 2008. שנית, בסוף תהליך הקטנת הסיכון בפעילות הבנקים יהיה לו יתרון תחרותי - וולס פארגו כבר יודע לייצר רווחיות עודפת בעולם בנקאי שמרני, ידע שחלק מהמתחרים ישיגו במאמץ רב.

המרווח הפיננסי של וולס פארגו היה ועודנו גבוה משמעותית מהמרווח הפיננסי בתעשייה, הודות לאסטרטגיה השואפת לרכז אצלו את כלל הפעילות הפיננסית של לקוחותיו ולהגביר את תלותם בו, אותה הוא מנצל להגדלת הרווחיות. הרווחיות העודפת הזאת התבטאה בתשואה גבוהה על ההון, מ־15% ועד כמעט 20% "בשנים הטובות". בניגוד לאחרים, בוולס פארגו הרווחים היו אמיתיים.

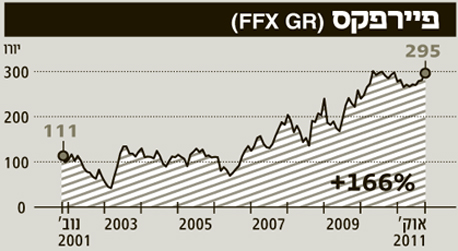

פיירפקס

בגלל הניהול

קובי פינקלשטיין, מנהל תחום חו"ל בדש בית השקעות

על החברה: פיירפקס היא חברת אחזקות בינלאומית בתחום הביטוח וההשקעות. היקף הנכסים שלה עומד על כ־32 מיליארד דולר, ובשנת 2010 היא ייצרה הכנסות של 6.2 מיליארד דולר ורווח נקי של כ־470 מיליון דולר. הונה העצמי מסתכם ב־9 מיליארד דולר.

מבחינה גיאוגרפית פיירפקס מתמקדת באזור צפון אמריקה (קנדה וארצות הברית), האחראי לכ־75% מהכנסותיה. מבנה ההון של החברה ייחודי: המנכ"ל והיו"ר Prem Watsa מחזיק במניות בעלות זכויות הצבעה עדיפות ביחס של 1 ל־10, כך שהוא שולט ברוב זכויות ההצבעה ומנהל את החברה מתוך ראיה ארוכת טווח.

תהליכים: פיירפקס שונה מחברות אחרות בשני היבטים עיקריים. ראשית, החיתום של עסקי הביטוח מבוצע בקפדנות, תוך שמירה על רווחיות גם במחיר של אובדן הכנסות. שנית, החברה בדרך כלל שוחה נגד הזרם ומנצלת הזדמנויות היטב: עוד טרם המשבר של 2008 רכשה פיירפקס הגנות מפני חדלות פירעון (CDS) של מוסדות פיננסיים בהיקף של כ־18 מיליארד דולר. החברה המשיכה להחזיק הגנות אלו גם כאשר מחירן ירד ב־80%, ולבסוף הן הניבו לה רווח של יותר מ־2 מיליארד דולר. לאחרונה רכשה את גרעין השליטה בבנק המסחרי הגדול באירלנד, Governor Bank of Ireland, לאחר שקיבל סיוע ממשלתי גדול וכעת הוא נהנה מיחסי הון גבוהים.

למה היא תשרוד: הרוח החיה בחברה והאחראי המרכזי לתוצאות המרשימות הוא המנכ"ל Prem Watsa, בן 61, צעיר ב־20 שנה מוורן באפט, כך שיש סיכוי טוב שימשיך להוביל את החברה. הוא מחזיק כמעט את כל הונו האישי במניות פיירפקס ומעולם לא מכר אף אחת מהן, ומרוויח כ־600 אלף דולר בשנה בלבד, ללא אופציות או בונוסים. ההתנהלות ההוגנת והצנועה הזו היא כלי תחרותי חשוב, שעשוי להוות מוקד משיכה לעובדים ומשקיעים.

פיירפקס פועלת גם בשווקים מתעוררים ומחזיקה 26% מחברת הביטוח ההודית הגדולה בהודו (לא כולל חברות ממשלתיות) ICICI Lombard, אחזקה בעלת פוטנציאל אדיר.

ב־25 השנים שחלפו מהקמתה גדל ההון העצמי למניה בכ־25% לשנה (מחיר המניה עלה ב־21% לשנה). תוצאות יוצאות דופן אלו מעמידות אותה בשורה אחת עם עשר החברות הטובות ביותר בצפון אמריקה.

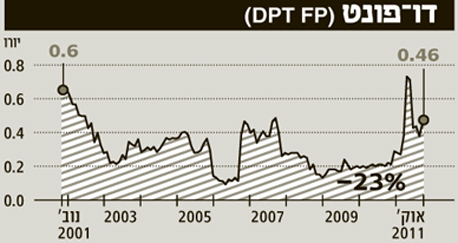

דו פונט

בגלל הדינמיות

יותם עירוני, ראש תחום חו"ל באלטשולר שחם

על החברה: עם פרסום דו"חות הרבעון האחרון שוב הודיעה דו פונט על חלוקת דיבידנד - בפעם ה־429 ברציפות. דו פונט מחלקת דיבידנדים מדי רבעון כבר 107 שנים, תקופה במהלכה חוותה הכלכלה העולמית כ־15 מיתונים. החברה נוסדה ב־1802 בארצות הברית כיצרנית אבק שריפה, ובתחילת המאה ה־20 החלה לגוון את עסקיה, ופרצה לתחומים אחרים בעולם הכימיקלים. ממעבדותיה של דו פונט יצאו הדבק הסינטטי הראשון, הניילון, הפוליאסטר והטפלון. כיום מתמקדת החברה, שנחשבת לשנייה בגודלה בעולם בתחום הכימיקלים, גם בעולם האגרו־כימיה והזרעים המושבחים.

תהליכים: דו פונט מצליחה לחזות מגמות עולמיות ולהיות מוכנה בדיוק בזמן. בשל גודלה יש לה את הפריבילגיה לתכנן שנים רבות קדימה, ולכוון בהתאם את פעילותה בעזרת פיתוחים ורכישות. ב־20 השנה האחרונות רכשה דופונט 45 חברות ומכרה 52, לאחר שהציבה לעצמה כיעד התמקדות בתחומים שיפתרו את הבעיות הנובעות מהעלייה החדה הצפויה באוכלוסיית כדור הארץ. חוץ מפעילות הרכש הענפה משקיעה החברה סכומי עתק במחקר ופיתוח, המציבים אותה בחזית הטכנולוגית בתחומים בהם היא פועלת. ב־2010 השקיעה החברה 1.6 מיליארד דולר במחקר ופיתוח (נתח יפה מתוך ההכנסות, שעמדו על 31 מיליארד דולר), כש־60% מהסכום מופנים לפיתוחים להגברת יצור המזון.

למה היא תשרוד: מעבר לדינמיות שמגלה החברה בנוגע לתחומים בהם היא עוסקת, היא גם מקפידה להימצא במקום הנכון ובזמן הנכון על פני הגלובוס. כבר היום לחברה יש מרכזי יצור, פיתוח והפצה גם במזרח וגם באמריקה הלטינית. החברה אומנם כבר לא מפלחת את מכירותיה לפי שווקים מתפתחים ומפותחים, אך ממצגותיה ניתן להבין כי 11% ממכירותיה מקורן בדרום אמריקה ו־14% במדינות מתפתחות באסיה. אין ספק כי החברה תהנה בעתיד מפיזור גלובלי שכזה.

במקביל, דו פונט לא מתקשה לגייס חוב בשל התזרים החזק שהיא יודעת לייצר, וכיום איגרות החוב שלה נסחרות במרווח מצומצם מול אג"ח ממשלת ארצות הברית. לפיכך, גם במקרה של משבר, ובניגוד לחברות קטנות יותר, נראה שהיא לא תתקשה למחזר את חובותיה או לבצע רכישות נוספות. גם אם כלכלת העולם תמשיך לקרטע, אין ספק שדו פונט תישאר עמנו.

באריק גולד

בגלל הזהב

גלעד אלפר, אנליסט בכיר באקסלנס נשואה בית השקעות

על החברה: באריק גולד היא החברה הגדולה בעולם לכריית זהב, עם תפוקה של 7.8 מיליון אונקיות בשנת 2010 (היא גם כרתה באותה שנה 368 מיליון ליברות של נחושת). היא מפעילה 26 מכרות פעילים ומחזיקה במרבצי הזהב הגדולים בעולם, בהיקף של 140 מיליון אונקיות, ויש לה גם גישה למרבצים של יותר ממיליארד אונקיות כסף.

תהליכים: על פי פרסומי החברה, באריק מתכננת להעלות את התפוקה שלה ל־9 מיליון אונקיות זהב בחמש השנים הקרובות. העלאת התפוקה אמורה לתרום לא רק להכנסותיה אלא גם לרווחיות שלה, מאחר שהמכרות החדשים - הנמצאים בנבאדה שבארצות הברית וכן ברפובליקה הדומיניקנית, צ'ילה וארגנטינה - אמורים להוריד את עלות הכרייה הממוצעת.

בדצמבר 2009 ביטלה החברה סופית את גידור פעילות כריית הזהב שלה, כך שהיא חשופה לטוב או לרע לעליות או ירידות במחיר הזהב. עם זאת, עלייה במחיר הזהב אינה הדרך היחידה שבה באריק יכולה להרוויח. אם העולם המערבי יגלוש לסטגפלציה ההכנסות של באריק יעלו עם מחיר הזהב, אך העלייה בעלויות הכריה תהיה נמוכה יותר (כתוצאה מהקפאון הביקוש לציוד תעשייתי ייחלש). ההפרש הזה, בין העלייה בהכנסה לעלייה בעלויות, יוסיף לרווחיותה.

למה היא תשרוד: כריית הזהב אמנם אינה פשוטה מבחינה תפעולית, אולם יש לה הרבה מאוד יתרונות. לבאריק אין עלויות פיתוח מוצר ואין לה צורך בפעילות שיווק, חינוך שוק או תחרות על נתח שוק. למעשה, כל אחת מהפעילויות שמהוות כר פורה לטעויות של ההנהלה אינן רלוונטיות עבורה. באריק תלויה כמעט אך ורק בגורם אקסוגני לחלוטין - מחיר הזהב, ולכן הסיכון הניהולי בחברה הוא מינימלי.

פרט לכך, באריק היא השקעה קלאסיות לתקופה של משברים. הדפסות הדולרים והיורו והעלייה הפנומנאלית בכמות הכסף פוגעות באמון הציבור בהם ומורידות את ערך הכסף. מנגד, זהב (וכן המתכת כסף) משמש כמטבע עובר לסוחר מזה 5,000 שנה, וערכו רק עולה בתקופות אינפלציה ומשברים פיננסיים. לכן, להערכתנו, לא רק שבאריק לא תיפגע ממשברים הולכים ומחמירים - כל עוד הפתרון לבעיות הכלכליות יהיה הדפסת כסף היא תשגשג.

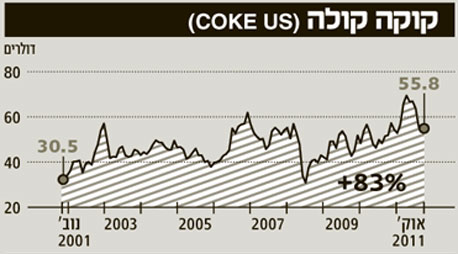

קוקה-קולה

בגלל ההשראה

אורלי אברהם, ראש תחום מחקר ואנליסטית ראשית בבנק אגוד

על החברה: קוקה קולה החלה לייצר ולשווק משקאות תוססים לפני 125 שנה באטלנטה, ג'ורג'יה, ומאז ועד היום צמחה והתפתחה בצורה מטאורית. כיום יש לחברה יותר מ־500 מותגים ו־3,500 מוצרים, כשמדי יום נמכרים 1.7 מיליארד ממוצריה ב־200 מדינות. בנוסף, בבעלותה כמה יצרניות בקבוקים ופחיות.

קוקה-קולה משקיעה לאורך השנים במחקר ופיתוח במקביל להתפתחותה הגלובלית וכניסתה למדינות נוספות. והיא מייצרת תזרים מזומנים חופשי של כ־9.5 מיליארד דולר בשנה, שמחצית ממנו מחולק כדיבידנד (יש לה היסטוריה של 49 שנה של חלוקת דיבידנד).

תהליכים: קוקה-קולה בולטת ביכולתה לא רק לרוץ למרחקים ארוכים, אלא גם להצליח בכך. החברה כבר הציבה לעצמה מטרות לשנת 2020 (הכפלת המכירות השנתיות והרווחים ועלייה לכ־3 מיליארד יחידות במכירות היומיות) ובתוכניות החומש שלה דיווחה על השקעות צפויות של כ־25 מיליארד דולר בניצול הזדמנויות בשווקי העולם.

אחד ממנועי הצמיחה העתידיים של החברה הוא המשך התפתחותה באסיה, אפריקה ואמריקה הלטינית. קוקה קולה כבר הוכיחה בעבר שהיא טובה בחדירה מהירה ויעילה לשווקים חדשים. כך, למשל, היא השיקה לפני 5 שנים את מותג המיץ Minute Maid Pulpy בסין, ובשנת 2010 הוא כבר הגיע למכירות של מיליארד דולר בתת היבשת.

למה היא תשרוד: קוקה קולה הוכיחה וממשיכה להוכיח כי היא מסוגלת לצמיחה והתפתחות אורגנית ואנ־אורגנית הן ברמת המותגים והמוצרים, הן בהתפתחות הגיאוגרפית, והן ברמת התוצאות.

למה היא תשרוד: קוקה קולה הוכיחה וממשיכה להוכיח כי היא מסוגלת לצמיחה והתפתחות אורגנית ואנ־אורגנית הן ברמת המותגים והמוצרים, הן בהתפתחות הגיאוגרפית, והן ברמת התוצאות.

החברה קיימת ופועלת לאורך מחזורי חיים שלמים של מוצרים ושירותים אחרים, אך גם לאחר 125 שנה היא עונה על מכלול פרמטרים המייחדים חברות בעלות חזון, השורדות על פני מאות שנים: היא חברה מובילה בתחומה, המשפיעה ומטביעה את חותמה על עולמנו; היא מוערכת על ידי מנהלים ואנשי עסקים מובילים כמו וורן באפט; והיא מוכיחה את עצמה פיננסית לאורך שנים. בנוסף, כוחו של המותג קוקה קולה לא מתבטא רק במוצריה, אלא בהשראה שמוכרת החברה לצרכן - של כיף, אושר ותקווה, מוצרים שתמיד יהיה להם ביקוש, בפרט בתקופות משבר.

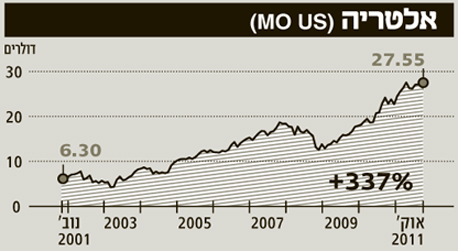

אלטריה

בגלל הביקוש

יחידת המחקר בבנק הפועלים האגף לני"ע ונכסים פיננסים

על החברה: אלטריה היא קבוצת אחזקות שהחברות הבנות שלה מייצרות ומשווקות מגוון מוצרי צריכה, אך עיקר פעילותה בתחום הטבק - היא יצרנית הסיגריות הגדולה ביותר בארצות הברית. המותגים בהם מתמקדת החברה כוללים את Marlboro (המותג הנמכר ביותר בארה"ב), Virginia Slims ו־Parliament בקטגוריית המוצרים היוקרתיים, ו־Basic בקטגוריית המוצרים החסכוניים. ב־2006 נכנסה החברה לשוק המתפתח של הטבק נטול העשן, עם השקת Taboka Tobaccopaks. תמהיל הכנסותיה מתפרש על פני אזורים גיאוגרפיים שונים בעולם.

תהליכים: החברה צמחה בשנים האחרונות הן באמצעות רכישות והן באמצעות השקות של מוצרים חדשים, ושורת ההכנסות שלה ממשיכה לגדול. כך, למשל, ב־2009 היא רכשה ומיזגה את חברת הטבק נטול העשן UST, וזו עתידה לתרום להכנסותיה של אלטריה במגזר ה־Smokeless.

גורם נוסף הנזקף לטובתה הוא הירידה בקצב צמיחת נתח השוק של יצרניות הסיגריות הזולות מאוד. החוק למניעת עישון במשפחה והפיקוח על הטבק, שנחתם ביוני 2009 על ידי הנשיא ברק אובמה בשילוב עם ההגבלות על פרסום, שיווק ואריזה, עשוי דווקא לסייע לביסוס מעמדה הדומיננטי של אלטריה, שכן הוא יגביל גם את מתחרותיה הקטנות.

למה היא תשרוד: אלטריה משתייכת לסקטור הצריכה הבסיסית ונהנית מביקוש קשיח למוצריה, מנתח שוק גבוה בארצות הברית ומהתפלגות הכנסות רחבה. בהתאם, מנייתה מספקת מענה לתסריט שגורס כי הצמיחה העולמית צפויה להאט.

על אף הצפי להתמתנות בצריכה, לאלטריה יש שורת יתרונות. ראשית, החברה כבר נוקטת בשורה של צעדי התייעלות מקיפים הכוללים קיצוץ בעלויות ושימוש בסינרגיות שנוצרות כתוצאה ממיזוגים ומרכישות. אלו צפויים לקזז את ההשקעה הגבוהה במותגים המובילים, שיתמכו בצמיחת הרווח התפעולי. במקביל, החברה ניהנת ממגמות תמחור חיוביות, מרגיעה יחסית בזירת התביעות המשפטיות, ומהרחבת מגוון מוצריה. כל אלה צפויים להגדיל את שורת הכנסותיה ולתרום לשיפור נוסף ברווחיותה, שכבר עכשיו מציגה צמיחה בריאה של תזרים המזומנים החופשי.

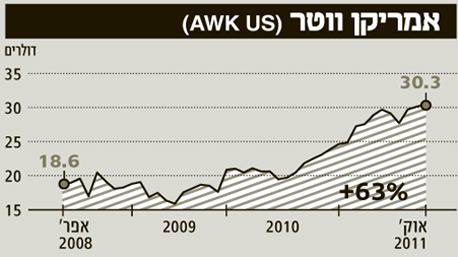

אמריקן ווטר וורקס

בגלל המחסור

עופר שבח וניר מימון, מנורה מבטחים ניהול תיקי השקעות

על החברה: אמריקן ווטר וורקס (או בקיצור, AWK) הוקמה ב־1886 ומספקת שירותי מים ומיחזור מים ברחבי ארצות הברית וקנדה. החברה מספקת מי שתיה ושירותים נלווים ליותר מ־15 מיליון איש ב־29 מדינות בארצות הברית ושני מחוזות בקנדה, ונחשבת לחברה הציבורית בעלת שווי שוק הגדול בתחומה (כ־5.5 מיליארד דולר). מחזור המכירות של החברה עמד ב־2010 על 2.7 מיליארד דולר, והיא הרוויחה כ־10% ממנו.

הכנסות החברה מבוססות בעיקר על פעילות התשתיות והובלת המים שלה, ו־95% מרווחיה מגיעים מתפעול תשתיות מים, פעילות המפוקחת על ידי הרגולטור. רק 5% מהרווחים נובעים מפעילות שאינה מפוקחת, כמו אספקת תשתיות מים לבסיסים צבאיים.

תהליכים: במאה השנים האחרונות גדלה אוכלוסיית העולם בערך פי ארבע וצריכת המים גדלה פי 9. כיום משתמשת האנושות בכ־4,000 ק"מ מים מעוקבים, כאשר הצפי למחצית הראשונה של המאה ה־21 עומד יותר מ־6,500 ק"מ מעוקבים. על פי ארגון שימור המים הבינלאומי (WWF) בעקבות נמיסת הקרחונים והשימוש הבזבזני שנעשה במים יווצר מחסור חמור במשאב זה גם במדינות העולם השלישי וגם במדינות מערביות.

במקביל, הרגולציה של מי שתיה ותקני האיכות הולכים ומחמירים ותהיה לכך השפעה מהותית על ההתפתחויות בתחום. חברות שיעמדו בתקנות ויפתחו טכנולוגיות ומערכות מתאימות, כפי ש־AWK עושה כיום, יוכלו ליהנות בעתיד מצמיחת הביקושים הצפויה בעולם.

למה היא תשרוד: חברות כמו AWK מעניקות שירות שהוא מצרך ואינו מותרות. לאור נתוני צמיחת האוכלוסייה והביקוש הגדל הן מהמדינות המפותחות והן מהמדינות המתפתחות תחום המים יהפוך לקריטי ולבעל ביקוש קשיח במיוחד - מקורות המים מוגבלים מטבעם, אך המוצר הוא בעל חשיבות עליונה.

ל־AWK ניסיון רב שנים וידע מעמיק בהולכת וטיהור מים, וכבר היום היא חברה בעלת תשתית רחבה. יתרון זה יהווה את העוגן לתפיסת מקום כמובילת שוק בעתיד. לאור ההשקעות הרבות הצפויות בתחום בשנים הקרובות והצמיחה בביקושים, נראה כי AWK - שהיא כבר היום חברה בעלת צמיחה חזקה - תצמח ותתפתח בעשורים הקרובים בצורה אגרסיבית, ותשרת נאמנה את המשקיעים גם בעוד 30 שנה.

אקסון מוביל

בגלל העוצמה

משה אוזקרגוז, אנליסט שוקי חו"ל, מחלקת המחקר, דיסקונט

על החברה: אקסון מוביל היא חברת אחזקה משולבת בענף האנרגיה, העוסקת בתחומי הנפט והגז. היא הוקמה בשנת 1870, מרכזה בטקסס, ושווי השוק שלה כיום הוא יותר מ־350 מיליארד דולר. החברה פועלת בתחומי החיפוש, הפקה, יצור, זיקוק ושיווק מוצרי אנרגיה וכימיקלים ב־200 מדינות ברחבי העולם.

לחברה הכנסות שנתיות של כ־400 מיליארד דולר, ובשנת 2010 היא הצהירה על עתודות נפט וגז טבעי של כ־25 מיליארד יחידות BOE (מידה המשמשת את חברות הנפט והגז בדיווחיהן כדרך לשלב מאגרי נפט, גז טבעי ומוצרי נפט, השוות ערך לחבית נפט), כאשר עתודות אלו מחולקות באופן שווה יחסית בין גז טבעי ונפט.

תהליכים: החברה מפרסמת מדי שנה את התחזיות שלה ל־20 השנים הקרובות וכיצד היא נערכת אליהן בהתאם. בתחזית שפורסמה ב־2010 ניתן משקל רב לעלייה הצפויה בצריכת האנרגיה כתוצאה מצמיחת האוכלוסייה העולמית. לפי אקסון מוביל, ב־2030 הביקוש העולמי לאנרגיה יהיה גבוה ב־35% מהביקוש ב־2005. הביקוש במדינות המפותחות לא יגדל, אך המדינות שנמצאות מחוץ לארגון יגדילו את הביקוש שלהן ב־70%. עם זאת, גם לאחר הזינוק בביקושים, מדינות ה־OECD עדיין יצרכו יותר אנרגיה מהשאר.

מוצרי האנרגיה שצריכתם תגבר צפויים להישאר נפט, גז טבעי ופחם. עם זאת, החברה נערכת לאפשרות כי הביקושים לגז טבעי יעלו על הביקושים לפחם כאשר טכנולוגיות חדישות יקלו על הגישה למשאבי הגז, שיהפוך למשאב האנרגיה הצומח ביותר.

למה היא תשרוד: הגורם המשמעותי ביותר עבור אקסון מוביל הוא כאמור הצמיחה הצפויה בביקושים לאנרגיה. במקביל, לחברה כמה יתרונות: ראשית, יש לה מוניטין ארוך טווח כמובילת שוק ופריסה גלובלית קיימת. שנית, יש לה אינטגרציה חזקה בין פעילויות ה־Up Stream (חיפוש והפקה) לפעילויות ה־Down Stream (זיקוק והובלה), המסייעת בהפחתת עלויות ובייעול ושיפור מתמיד של יכולות ההפקה שלה.

שלישית, מצבה הפיננסי של החברה טוב מאוד. לאקסון מוביל יש גישה לחוב זול, והיא אחת החברות הבודדות שנותרו בעולם עם דירוג AAA של S&P. אפילו בשנים 2008 ו־2009 תוצאות החברה היו חיוביות, כך שנדמה שאין משבר שהיא לא תוכל לצלוח.