תרחיש 2: מה יקרה אם ארצות הברית תידבק במחלה היפנית?

היועץ הכלכלי הראשי של בנק הפועלים מציג: סיוט העשורים האבודים, הפעם בגרסה האמריקאית

משבר יפן, שפרץ בתחילת שנות התשעים, הפך למושג. המשק היפני עבר מצמיחה וגאות למשבר כלכלי ופיננסי, שגם אחרי 20 שנה תוצאותיו עדיין ניכרות. כשמדברים כיום על "יפניזציה" מדברים על משבר שהשפעותיו קבועות: יפניזציה היא מצב של דשדוש כלכלי ארוך טווח, תוך התמתנות הביקושים להשקעות ולצריכה פרטית, וחוסר אמון של המשקיעים בשוק ההון, במערכת הבנקאות ובמוסדות הפיננסיים.

יפניזציה מאופיינת גם בחוסר אמון של הציבור במדיניות הכלכלית של ההנהגה, בחששות כבדים לפגיעה בדירוג סיכון האשראי של המדינה ובעלייה מתמדת של החוב הציבורי יחסית לתוצר. במצב כזה כל מגזרי המשק עוברים למינוף גבוה וצוברים חובות: משקי הבית, החברות והממשלה. חלק גדול מחובות אלו הם בעייתיים, וספק אם אי פעם המלווים יוכלו לקבל אותם בחזרה. יפניזציה, בקיצור, היא פסימיות כלכלית עמוקה שמזינה את עצמה לאורך זמן.

לגרף במלואו לחץ כאן

לתהליך שכזה, אם יעבור על ארצות הברית ומדינות אירופה, יהיו לא רק השפעות כלכליות נרחבות - אלא גם השלכות פוליטיות ובינלאומיות. הנחת היסוד כאן היא שכתוצאה מחששות הולכים וגוברים מחדלות פירעון או ממשברים פיסקאליים ייאלצו המדינות המובילות במערב לנקוט מדיניות תקציבית פחות מרחיבה מזו שראינו בשנתיים האחרונות. במקביל, הבנקים המרכזיים יהפכו לרגישים יותר לאפשרות של האצה קבועה באינפלציה, בין היתר כתוצאה מעליות מחירים במוצרי המזון והאנרגיה.

על כן, אף ששיעורי האבטלה בארה"ב ובגוש היורו יישארו קרובים ל־10%, המדיניות המאקרו־כלכלית תיאלץ להקטין משמעותית את מידת התמיכה שלה בצמיחה הכלכלית בטווח הקצר. זהו אמנם תרחיש קיצון, אך בעל הסתברות להתקיים: כשהריבית בארה"ב תרד ל־0% והיציאה מהמיתון עדיין לא תיראה באופק, גם מדד ת"א־100 עלול לצנוח ב־30% לפחות.

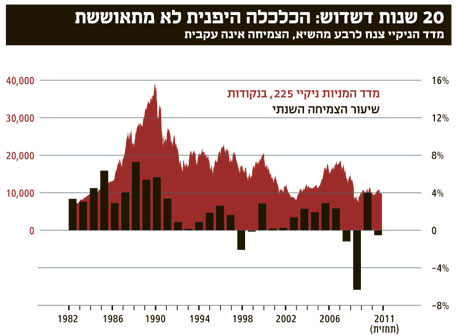

מה קרה ביפן התנפצות בועת הנדל"ן ושני עשורים אבודים

כמו המשבר הגלובלי של 2008, כך גם המשבר הכלכלי ביפן פרץ על רקע תפנית חדה בשוקי המניות והנדל"ן והתפתחויות במשק הריאלי. במשך שני העשורים שאחרי משבר האנרגיה של 1973 הפגין המשק היפני ביצועים כלכליים מרשימים. שיעור הצמיחה הממוצע של התמ"ג עמד על כ־%4 לשנה — כמעט כפול מממוצע מדינות ה־OECD - ובהובלת המגזר העסקי. שיעור האבטלה היה נמוך ב־50% ויותר מממוצע ה־OECD, ושיעור האינפלציה היה נמוך בכ־3% מאשר במדינות אלה.

לאור הנתונים הללו, ובצירוף המדיניות המוניטרית המרחיבה, הליברליזציה וחולשת הפיקוח על המערכת הפיננסית, שוקי הנדל"ן והמניות היפניים ידעו אופטימיות כמעט ללא גבול. במחצית השנייה של שנות השמונים קפצו מחירי המניות בטוקיו פי שלושה ומחירי הקרקע הוכפלו, במה שאפשר לאפיין כהתפתחות בועתית בשני שווקים חשובים אלה.

כרגיל בבועות מסוג זה, המערכת הפיננסית סיפקה אשראי זול, ובשפע, כנגד ביטחונות של קרקע ומניות. ככל שהמחירים המשיכו להתנפח, הדבר אפשר ללווים להיכנס למינופים גדולים יותר — ואלו כשלעצמם תרמו לעליות נוספות במחירי השוק. גם משקי בית נטלו עוד ועוד הלוואות כדי להשקיע בבורסה.

עם פרוץ המשבר חל תיקון חד במחירי המניות, ומדד הניקיי התרסק מכמעט 39 אלף נקודות ב־1990 ל־14 אלף נקודות ב־1992, ול־9,000 נקודות בלבד ב־2002.

גם מחירי הקרקע נחתכו באופן חריף, בשיעור של כ־80% בתוך פחות מעשור מאז פרוץ המשבר. התנפצות בועות הנדל"ן והמניות יצרה בעיה קשה במאזניהם של הבנקים ושל מוסדות מלווים אחרים, לנוכח הירידה המשמעותית בשוויים של אותם נכסים ששימשו כביטחונות לאשראי שחולק בנדיבות לפני המשבר.

בתחום הריאלי ירד שיעור הצמיחה של יפן לקצת יותר מ־1% לשנה בשנים 1991–1994, ונרשמה עלייה בשיעור האבטלה. עם זאת, עדיין נמשכה התרחבות מסוימת של האשראי, וטרם ניכר גידול חד בחובות הבעייתיים של הבנקים. לקראת אמצע 1995 נראה היה שהמשק היפני בדרך להתאוששות, כולל גידול יפה בייצור התעשייתי והתייצבות בשיעור האבטלה, והממשלה ביצעה שורה של קיצוצים פיסקאליים כדי להאט את הגידול בחוב הציבורי.

אלא שבינתיים, וללא קשר ליפן, פרץ בקיץ 1997 משבר במדינות המתעוררות באסיה. משבר זה שימש כזרז להידרדרות הכלכלית והפיננסית של יפן בשנים הבאות, כש"מוגלת" החובות הבעייתיים צצה בכל עוצמתה. בנקים ומתווכים פיננסיים נדרשו להתאים את מאזניהם למציאות שלאחר הבועות, והתפתח מחנק אשראי במשק. ב־1998 ו־1999 נרשמה צמיחה שלילית.

על רקע החשש להידרדרות נוספת הנהיג הבנק המרכזי מדיניות חדשה של ריבית אפסית, וממשלת יפן הרחיבה את תקציבה, כולל הזרמת הון חדש ופריסת רשת ביטחון לבנקים ולמוסדות פיננסיים שעמדו לפשוט רגל לנוכח חדלות הפירעונות בחובות רבים. כך, ההרחבות הפיסקאליות והמוניטריות הופעלו למעשה רק שנים רבות לאחר פרוץ המשבר.

כשנראה היה שהדברים נרגעו מעט לקראת שנת 2000, פרץ בחודש מרץ של אותה שנה המשבר העולמי בתחום הטכנולוגי, עם התנפצות בועת הנאסד"ק. לכלכלה פגיעה כמו זאת של יפן קשה היה להתמודד עם זעזוע חיצוני נוסף, והתמ"ג שלה קפא על מקומו, ללא שינוי, בשנתיים הראשונות של העשור החדש. במקביל חלה התכווצות חדה באשראי, והאבטלה עלתה לרמה הגבוהה ביותר מאז מלחמת העולם השנייה, 5.5%. שיעור החובות המסופקים (NPL) של הבנקים הגיע לשיא של 9%, וגם יחס החוב הציבורי לתוצר המשיך לעלות. מאז תחילת המשבר ב־1990 ועד מרץ 2002 ממשלת יפן תמכה ב־110 מוסדות פיננסיים והצילה אותם מפשיטת רגל.

רק מ־2003 ואילך חזרה יפן לטריטוריה חיובית, ועל רקע ההתאוששות בכלכלה הגלובלית הציגה צמיחה כלכלית ממוצעת של 2% בשנה בין 2003 ל־2007. במקביל, תוכנית כוללת שהונהגה ב־2003 הצליחה לטפל בצורה ממוקדת בבעיית החובות המסופקים והמחסור בהון במערכת הבנקאית, ובעקבותיה שופר האמון במערכת זו. באופן הדרגתי הואץ תהליך של DE-LEVERAGING (הפחתת המינופים) של משקי הבית והחברות.

מחקרים רבים שנעשו על המשבר ביפן מצביעים על מה שבדיעבד אפשר לזהות כשתי טעויות עיקריות במדיניות הכלכלית: התגובה האטית מאוד של קברניטי המדיניות המוניטרית והפיסקאלית בשלבים הראשונים של המשבר, והפיגור הרב ביצירת דיאגנוזה נכונה של משבר החובות בכלל המשק, ובמערכת הבנקים בפרט.

המיתון של יפן לא היה רק מיתון כלכלי קונבנציונלי, אלא גם מיתון "מאזני", מה שקרוי BALANCE SHEET RECESSION.

מיתון מאזני הוא טיפוסי למצב שלאחר התנפצות בועות פיננסיות, כאשר יש צורך בתיקון אמיתי של מאזנים רבים במגזר העסקי. כדי לתקן את המאזנים, חברות רבות עוברות ממדיניות של מקסום רווחים למינימיזציה של החובות — דבר אשר כשלעצמו מחריף עוד יותר את המיתון. מצב כזה דורש טיפול מיוחד מצד קובעי המדיניות, שכן מדיניות המאקרו הסטנדרטית כבר אינה מספיקה.

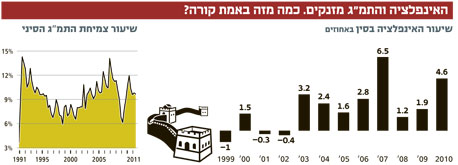

ביפן גילו זאת רק כעשר שנים לאחר פרוץ המשבר. כתוצאה מהטעויות האלה, ומגורמים מבניים כמו מגמות דמוגרפיות של הזדקנות האוכלוסייה, יפן עדיין מדשדשת וטרם התאוששה מהמשבר שפרץ לפני שני עשורים. בולטות במיוחד בעיית הגירעון והחוב הפיסקאלי, המגיעים כיום ל־8.5% ול־229% תוצר בהתאמה, ובעיית החוב הקונצרני, המגיע ל־138% מהתוצר.

בקרוב שידור חוזר? למה המשבר הנוכחי בארה"ב מזכיר את יפן

כמו במשבר יפן, גם למשבר הגלובלי של 2008 קדמה תקופה של פריחה כלכלית בארה"ב ובמדינות מפותחות רבות אחרות, על רקע שפע מקורות אשראי במחיר זול, בועות במחירי הנדל"ן והמניות, אופטימיות כלכלית וליברליזציה פיננסית.

קובעי המדיניות הגיבו אמנם בצורה מהירה להידרדרות הכלכלית והפיננסית שהגיעה לשיאה בסוף 2008 ותחילת 2009, בעיקר באמצעות הרחבות מוניטריות ופיסקאליות בארה"ב. למעשה קשה למצוא כיום מדינה מערבית שאינה צומחת, אך עדיין נותרו סיכונים רבים, המבליטים את פגיעותו של תהליך ההתאוששות. התממשות הסיכונים האלה עלולה להביא את כלכלת ארה"ב והעולם כולו למצב דומה לזה שממנו סבלה יפן לאורך שנות התשעים.

ייתכן שחלק מעקומי התשואות בארה"ב כיום, המאופיינים בריביות נמוכות מאוד יחסית למצב חובות המדינה, מגלמים הסתברות קיימת להתממשות מרכיבים ממשבר יפן בארה"ב בשנים הקרובות.

דו"ח היציבות הפיננסית האחרון של קרן המטבע הבינלאומית מדגיש את הסיכונים הרבים הקשורים לחובות ולאשראים הפרטיים והממשלתיים, ולמערכות הפיננסיות במדינות מפותחות רבות, כולל ארה"ב. העובדה שנטל החובות הפרטיים והממשלתיים הוא כה גבוה מעוררת בקרב המשקיעים שאלות רבות בנוגע למידה שבה אפשר להתמיד במצב הזה - מה עוד שגלגול החוב הפך לרגיש מאוד ביחס לשינויים בסביבה הכלכלית, ולרמת הריביות והתשואות בשוק ההון. מצב זה מזכיר במידה רבה את יפן באמצע שנות התשעים, ובדומה לה, הסיכון העיקרי קשור לזעזוע חיצוני כלשהו, אשר עלול לדרדר במהירות את המאזנים ואת המצב הפיננסי של הכלכלות המפותחות.

הבעיה הראשונה במצב הנוכחי היא בתחום החוב הממשלתי־ציבורי של מרבית מדינות המערב, ובמיוחד מדינות הפריפריה בגוש היורו. כבר כיום יחס זה נמצא ברמה גבוהה מאוד, של 100% מהתוצר בארה"ב, 229% מהתוצר ביפן, 87% בגוש היורו בממוצע, 152% ביוון, 120% באיטליה ו־114% באירלנד.

מרבית הממשלות מודעות, אמנם, לסיכונים שטמונים בתוואי החוב העולה, אך הן מתקשות לקצץ בתקציביהן עקב החשש שההתאוששות בצמיחה הכלכלית עדיין חלשה יחסית. כך אפשר לראות כיום גירעון פיסקאלי גבוה, שאינו כולל תשלומי ריבית, של כ־%9 מהתוצר בארה"ב ו־8.6% ביפן.

הדינמיקה של תהליך הגידול ביחס החוב הציבורי לתוצר יכולה להיהפך לקשה יותר עם הזמן, עקב השילוב בין צורכי מדינות רבות לגלגל את החוב הקיים, והרתיעה ההולכת וגוברת של משקיעים גלובליים מאחזקת אג"ח של מדינות הנתפסות כבעלות סיכון גבוה.

לפי אומדני קרן המטבע, שיעורי גלגול החוב הציבורי צפויים להגיע השנה לכ־56% ביפן ול־29% בארה"ב. באזור היורו, ממוצע שיעור גלגול החוב של מדינות הפריפריה צפוי לנוע סביב שיעור נמוך יותר של 15%, אך העלייה החדה בסיכון של חובות אלה, במיוחד ביוון, הביאה לרמה גבוהה של ריביות, המקשות מאוד על גלגול החוב. סביר להניח שבטווח הקצר יזדקקו מדינות אלה לסיוע נוסף מהאיחוד האירופי, ויידרשו לעמוד בהתניות קשות הקשורות לתקציבים הממשלתיים ולהסדר חוב אפשרי בעתיד.

מקור שני לפגיעות הפיננסית של המדינות המפותחות הוא מצב החובות של משקי הבית והחברות העסקיות. אף שחל צמצום מסוים במינופי משקי הבית מאז פרוץ המשבר ב־2008, עדיין נותרה רמת החוב גבוהה מאוד, והדבר בולט במיוחד בתחום המשכנתאות בארה"ב, שאחראי לכשני שלישים מסך החובות של סקטור זה.

לאור הירידות החדות במחירי הבתים, רבות המשפחות הנמצאות במצב של הון שלילי - כלומר שיתרת המשכנתה שלהן גבוהה משווי השוק של הבית. לווים אלה נמצאים בסיכון גבוה של חדלות פירעון, והדבר מאיים כמובן על יציבות הבנקים. אומדנים רבים מצביעים על כ־%25 מכלל המשכנתאות ככאלו המשקפות מצב של הון שלילי. ברור שללא הקטנת רמות החוב הגבוהות האלה, משקי הבית והבנקים יישארו פגיעים מאוד להתפתחות רמת הפעילות הכלכלית, לגידול באבטלה, ולתוואי ריבית עולה.

בניגוד למשקי הבית, מצב החוב של החברות העסקיות (הלא פיננסיות) סביר יחסית בארה"ב ובאירופה. למעשה, ככל שחלה הידרדרות במצב הכלכלי מאמצע 2008, חברות רבות הגדילו את מרכיב המזומן והקטינו את החובות הקצרים, במיוחד לבנקים. כתוצאה מכך היינו עדים להתעוררות של ההנפקות הקונצרניות, שבמידה רבה נסמכו גם על ההתאוששות ברווחי החברות מאמצע 2009.

עם זאת, ברור שהנפקות אלו מושפעות מהמצב של חובות אחרים בשוק, כך שהרעה בסיכון האשראי של החוב הממשלתי, למשל בחלק ממדינות היורו, תשפיע בסופו של דבר גם על תשואות האג"ח של חברות בריאות ורווחיות.

מקור שלישי לפגיעות הוא מערכת הבנקים, שבה לדברי קרן המטבע, "טרם נעשה מספיק". לפי דו"ח היציבות הפיננסית האחרון של קרן המטבע, "כמעט ארבע שנים עברו מאז פרוץ המשבר הפיננסי הגלובלי, ועדיין לא הושלמה החזרת האמון ביציבות המערכת הבנקאית". למרות ההתאוששות, חלק מהבנקים במערב נותרו חשופים עדיין לחובות בעייתיים ולא הוזרם אליהם הון מספיק כדי שיוכלו להתגונן בפני הסיכונים החדשים.

גם כאן הסיכונים ליפניזציה הם רבים. מערכת הבנקים בארה"ב התקדמה, אמנם, בשיפור יחסי ההון, וגם באירופה חלה התקדמות בתחומים דומים, אולם עדיין נותרה בעייה של חוב ושל גיוס הון ממקורות חיצוניים. הבנקים הגלובליים יצטרכו לפרוע או לגלגל חוב בכ־3.6 טריליון דולר בשנתיים הקרובות. חלק מהבנקים בפריפריה של גוש היורו איבדו את הגישה למקורות הון חיצוניים, והם תלויים עתה בבנקים המרכזיים המקומיים.

בסיכומו של דבר, קיומם של סיכוני חוב ואשראי רבים במגזר הפרטי והבנקאי, הצטברות של חובות בעייתיים שטרם נפתרו ועלייה מתמשכת ביחס החוב הציבורי לתוצר - כל אלה הופכים את הכלכלה הגלובלית ב־2011 לפגיעה לזעזועים, באופן שאינו נופל ממידת פגיעותה של יפן כפי שהיתה כמה שנים לאחר פרוץ המשבר שם. על כן חשוב לבחון מה עשוי להתרחש בתרחיש היפניזציה, ובייחוד בכלכלת ארה"ב. בשלב זה מדובר בתרחיש קיצון, שיש לקוות שלא יתממש.

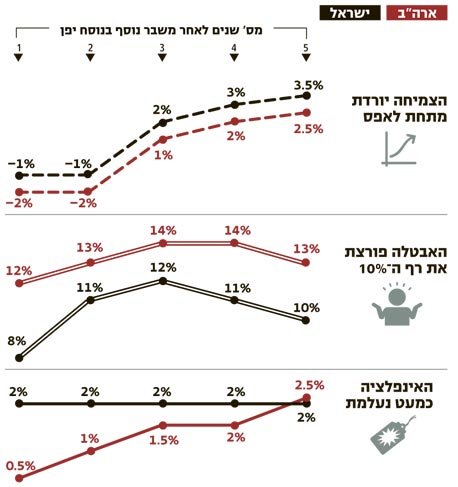

לפחות 5 שנות שפל כך ייראה מיתון "בנוסח יפני" בארה"ב ובישראל

אם המשק היפני סבל מ"עשור אבוד" ואולי אף מיותר מכך - הרי שארה"ב והכלכלות האירופיות עלולות ליפול ל"חצי עשור אבוד". הערכה זו של תרחיש הקיצון נגזרת מקווי הדמיון שבין המצב הנוכחי בכלכלות המערב להתפתחויות שהביאו למשבר ביפן.

יש לזכור גם שיפן לא ממש השפיעה על מחזורי העסקים בעולם, כי משקלה בתוצר הגלובלי קטן יחסית, בעוד שמדינות אירופה וארה"ב אחראיות לכמעט מחצית מהתוצר העולמי במונחי שווי קנייה, והרבה מעבר לכך במחירים שוטפים.

עם זאת, יש להביא בחשבון כי הבועה שנוצרה במחירי הנכסים בארה"ב לא התנפחה לאותם ממדים כמו ביפן, ולכן גם התיקון הנדרש הוא חריף פחות. צריך לזכור גם את ההבדלים בדמוגרפיה: אוכלוסיית יפן מזדקנת במהירות עקב שיעורי ילודה נמוכים — בעיה הקיימת במידה פחותה באירופה, ועוד פחות מכך בארה"ב. שוני נוסף הוא בהתנהגות הצרכנים: האזרחים היפנים שמרו על שיעורי חיסכון גבוהים ועל צריכה צנועה, ולא סייעו בכך לכלכלת ארצם. לעומת זאת, לפי ההערכות, שיעורי החיסכון הפרטי בארה"ב צפויים לרדת, ולפצות במידה מה על העלייה בחיסכון הציבורי. גם התגובה הנחושה של הממשלות והבנקים המרכזיים בארה"ב ובאירופה איזנה במידה רבה את הירידה בביקושים והמיתון נבלם, אך המחיר היה גבוה: עלייה בחובות הממשלתיים והדפסת כסף.

מצב זה אינו בר קיימא לאורך זמן, וסיום המדיניות המרחיבה עלול להחזיר את הכלכלות למיתון. זאת כאשר שוקי העבודה נותרו פגיעים מאוד, עם שיעורי אבטלה של כ־10%.

בסופו של דבר, גורמים אלה בשילוב לחצים וזעזועים חיצוניים, שחלקם בלתי צפויים, יכולים, בדומה לתרחיש הקיצון שאירע ביפן, להסיט את הכלכלות מנתיב ההתאוששות ולגרור אותן למיתון חוזר, עם צמיחה שלילית של כ־2% לשנה בארה"ב במשך שנתיים, ולאחר מכן דשדוש במשך שנתיים־שלוש נוספות, עם צמיחה אנמית של כ־2%.

שיעור האבטלה בארה"ב עלול לעלות בעקבות התפתחויות אלה לכ־14%, השכר יישחק, והאינפלציה תרד לרמה של 0%–1%. הבנק המרכזי (פדרל ריזרב) ינקוט שוב מדיניות מרחיבה וישמור על ריבית אפסית. סביר להניח ששוויים של הדולר, היורו והין היפני ייחלש לעומת מטבעות השווקים המתעוררים.

במקביל, חבילות הסיוע הנוספות של האיחוד האירופי למדינות הפריפריה עלולות שלא להספיק כדי להרגיע את השווקים. בתרחיש זה יגברו הציפיות לחדלות פירעון ולהסדרי חוב בכמה מדינות. לגבי ארה"ב, נראה שלאחר הבחירות לנשיאות בסוף 2012 תאופיין השנה הראשונה של הממשל הנבחר בצעדים חדים של הקטנת הוצאות הממשלה והעלאת מסים.

בנוגע לתשואות האג"ח: ביפן, בשל המשבר החמור, המשקיעים לא ראו לאורך הדרך את "האור בקצה המנהרה", ועקום התשואות היה שטוח. בארה"ב, ההנחה היא שאופי הצרכנים והמדיניות הכלכלית לא יניחו למצב דומה להתרחש, והתשואות באג"ח הממשלתיות האמריקאיות לעשר שנים ייעצרו במצב משברי על כ־2%.

לכן ל"יפניזציה" של ארה"ב ומדינות גוש היורו יהיה מחיר שאינו נמדד רק במונחים כלכליים - אלא גם במונחים פוליטיים ובינלאומיים. התפתחות שכזו תאיץ את עליית חשיבותן של המדינות המתפתחות, ובראשן ה־BRIC (ברזיל, הודו, רוסיה וסין). כבר בתחילת העשור הקרוב תהיה כלכלת סין הגדולה בעולם. במקביל תואץ דעיכת המערב.

המשבר ישפיע כמובן גם על המדינות המתפתחות, אך יציבותן תישמר. הצמיחה הגלובלית תאט מרמות של 4% לכ־1%. נוסף על כך, צפוי לחץ גובר על הרגולטורים להגביר את פעילותם כדי למנוע משברים דומים, והדבר עלול להביא לעודף רגולציה, שיפגע בכלכלות בסופו של דבר. נבחרי הציבור עשויים להדגיש יותר יעדים חברתיים בתחום חלוקת ההכנסות, וייתכן שנראה עליית גורמים פופוליסטיים לשלטון - ולא רק במשקים מתעוררים.

ומה צפוי בישראל, בתרחיש הקיצון? בהתחשב בנתוני המאקרו הטובים של המשק, סביר שנראה כאן מיתון חריף פחות, עם צמיחה שלילית של כ־1% בשנתיים הראשונות, ועלייה בשיעור האבטלה לכ־12%.

משקלו הגדול של היצוא בתמ"ג יגרור מיתון ועלייה בגירעון בחשבון השוטף של מאזן התשלומים. הענפים הפגיעים ביותר הם הפיננסים, ההייטק, תחבורה ימית ואווירית והתיירות. בנק ישראל עשוי להגיב שוב בהורדת ריבית לרמה של כ־0.5%. פרמיות הסיכון בכל העולם יעלו, וישראל לא תהיה יוצאת דופן. מדד ת"א־100 עשוי לאבד 30% משוויו בשנה הראשונה, ולדשדש ללא שינוי עוד כשנתיים.

הדעות המובאות במאמר הן באחריותו של הכותב ואינן משקפות בהכרח את עמדת בנק הפועלים. הכותב מודה לויקטור בהר על הערותיו