כך תחשפו את רמת הסיכון בקרנות הגידור

קרנות הגידור מנופפות בתשואות החלומיות שהן משיגות למשקיעים, אך לא תמיד קל להבין את רמת הסיכון הכרוכה בהשקעה בהן. שימוש מושכל בכלים פיננסיים יעזור לחשוף את הנתונים שהן אינן שמחות להציג. כתבה רביעית בסדרה

לאחר שהתוודענו לשלושת הפרמטרים הראשוניים בבדיקת קרן גידור - התשואות, האדמיניסטרטור והנאמן וגודל הקרן - אפשר לרדת קצת יותר לעומק בתהליך הבדיקה הכמותית לבדיקת רמת הסיכון הקיימת בהשקעה בכלי פיננסי בכלל ובקרנות גידור בפרט.

הכתבות הקודמות בסדרה:

1. כמה כללים שיצילו אתכם ממאדוף הבא

2. עשרה טיפים לבדיקת תשואות קרן גידור

3. הגודל לא תמיד קובע בעולם הקרנות

קרנות הגידור מפרסמות את התשואות שהשיגו, אך רמת הסיכון הכמותית נמצאת מתחת לפני השטח ולעתים יש "לחפור" כדי למצוא אותה. לפני ההשקעה כדאי להשוות בין כלי השקעה זהים כדי לדעת לזהות איזו קרן נותנת את התשואה העודפת ביחס לסיכון. בסקירה לא ניגע בכל המדדים הקיימים, אלא ניקח כדוגמה את המדדים המקובלים ביותר.

השלב הראשוני בבדיקה כולל שימוש במתמטיקה וסטטיסטיקה שבעזרתן ניתן למצוא באיזה כלי פיננסי רמת הסיכון גבוהה מדי באופן כללי, או גבוהה מדי ביחס לתשואה שהושגה. באמצעות הבדיקה אפשר לאתר ולפסול השקעות מסוכנות, ולהצביע על כלים פיננסיים ובתוכם קרנות השקעה, קרנות נאמנות וקרנות גידור שבהן כדאיות ההשקעה פחותה.

מושגים והגדרות כגון מדד שארפ, סטיית תקן, קורטוזיס וסקיואנס נשמעים כאילו נלקחו מענף הרפואה, ולמרות זאת הם חלק בלתי נפרד מעולם ההשקעות וחשיבותם רבה. ואם כבר הזכרנו את עולם הרפואה, הנה דוגמה שתמחיש את החשיבות של שימוש במדדים סטטיסטיים.

לקוחות המעוניינים לעבור ניתוח לייזר להסרת משקפיים ערכו בדיקת שוק ובחנו תוצאות של שלושה מכונים:

המכון הראשון ביצע בשלוש השנים האחרונות 170 ניתוחי לייזר מוצלחים, המכון השני ביצע 240 ניתוחים מוצלחים באותה תקופה, ואילו השלישי ביצע 420 ניתוחים מוצלחים. לכאורה, הרוב יבחרו במכון השלישי מאחר שביצע את המספר הגבוה ביותר של ניתוחים מוצלחים.

אבל בבדיקה כמותית ראשונית (Initial Test) עלו הנתונים הבאים: מכון א' הצליח ב־170 ניתוחים מתוך 212 שבוצעו (80% הצלחה). לעומתו, מכון ב' הצליח ב־240 ניתוחים מתוך 265 ניתוחים (יותר מ־90% הצלחה). מכון ג', שהועדף על ידי רוב המטופלים, הצליח ב־420 ניתוחים מתוך 960 ניתוחים - פחות מ־50% הצלחה. בדיקה זו משנה את התוצאה מקצה לקצה. ודוגמה זו מבהירה שהסתכלות שטחית עלולה להוביל להסקת מסקנות שגויה.

מדדים מקובלים

הכלי הראשון שצריך לבדוק נקרא CARR - Compounded Annual Rate of Return: תשואה שנתית משוקללת. אם קרן השקעות נתנה במשך שנה תשואה חודשית של 1%, בסוף השנה תעמוד התשואה המשוקללת על 12.68%.

לדוגמה, אם ההשקעה הראשונית היתה 100 שקל, אחרי חודש המשקיע הרוויח 1% וההשקעה שווה 101 שקל. אחרי חודש נוסף הקרן עשתה עוד 1%, אבל הפעם מדובר ב־1% מתוך 101 שקל או תשואה חודשית של 1.01 שקל ושווי ההשקעה יעלה ל־102.01, עד שבסוף השנה התשואה הסופית תעמוד על 12.68%.

אחד הכלים החשובים לבדיקת רמת הסיכון הוא סטיית התקן (Standard Deviation) - ובעזרת פרמטר זה נוכל לדעת עד כמה תנודתית התשואה בכלי הפיננסי שאנו בוחנים. סטיית תקן גבוהה מעידה על האפשרות "ליפול" במרחק רב מהממוצע, ולהפך. ככל שסטיית התקן גדולה יותר, כך גדל הפיזור של התשואות מהממוצע.

אפשר להבין את הקשר בין סטיית התקן לממוצע על ידי הדוגמה הבאה: האם אפשר לטבוע בבריכה שעומקה הממוצע 30 סנטימטר? עומק הבריכה נע בין סנטימטר אחד בקצה אחד ל־3 מטרים בקצה השני, ולכן נוצרת סטיית תקן גבוהה והממוצע לבדו אינו מספיק להבנת מידת הסיכון בבריכה.

גם בעולם ההשקעות והפיננסים ההבחנה בין סטיית התקן לממוצע חיונית כדי לא לטבוע בהפסדים. ככל שרמת התנודתיות בכלי פיננסי גבוהה יותר, כך ניתן פחות להסתמך על התשואות הצפויות מהממוצע בלבד. אם סטיית התקן קטנה, אז פחות חשובה היכולת לתזמן את השוק, ומועד הכניסה להשקעה פחות מהותי כדי להשיג תשואה הקרובה לממוצע.

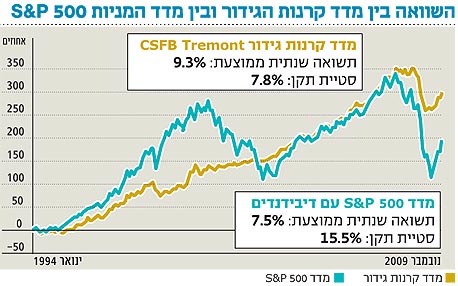

בגרף למעלה אפשר לראות כיצד זה מתבטא בפועל. בהשוואה בין מדד קרנות הגידור (CSFB TREMONT) ובין מדד המניות S&P 500 ניתן לראות כיצד התנודתיות באה לידי ביטוי בגרף התשואה המצטברת אל מול הנתונים המספריים של סטיית התקן.

ב־15 השנים האחרונות עמדה סטיית התקן השנתית של ענף קרנות הגידור על מחצית בלבד מסטיית התקן השנתית של מדד ה־S&P 500. כלומר, בקרנות הגידור פחות חשוב לתזמן את השוק, והיכולת להגיע לתשואה הממוצעת גבוהה יותר מאשר בהשקעה ישירה ב־S&P 500.

מדד חשוב נוסף לבדיקת רמת הסיכון הוא מדד השארפ (Sharpe Ratio). המדד בעצם מראה למשקיע איזו יחידת תשואה עודפת הוא מקבל על כל יחידת סיכון. ככל שמדד שארפ גבוה מ־0 כך פרמיית הסיכון שנדרשת מהמשקיע עבור התשואה נמוכה יותר.

יכולת ההתאוששות

נתון נוסף שהכרחי לשים לב אליו הוא הירידה המרבית המצטברת (Maximum Drawdown). חשוב לנתח מה היו הסיבות לאותה ירידה, ומה השתנה בקרן בנושא ניהול סיכונים, סגנון ואסטרטגיה מאז אותה נפילה. ישנן קרנות שחוו בעברן ירידה מתמשכת גבוהה שדווקא גרמה לקרן לפתח מנגנוני בקרת סיכונים ובעצם הובילה לשיפור בביצועים מאז אותו אירוע.

במקביל, כדאי גם לבחון את יכולת ההתאוששות של הקרן מנפילות חדות. תקופת התאוששות מהירידה המרבית מעידה על היכולת של מנהל קרן הגידור לחזור לרמת השווי הנכסי של הקרן לפני הנפילה הגרועה ביותר. כאן כדאי להשוות את ביצועי הקרן מול השוק.

יש הבדל בין ההתאוששות שהושגה בשל עליות בשווקים לבין התאוששות שנובעת מיכולת של מנהל הקרן. אם קרן הגידור מוצלחת, קצב ההתאוששות של הקרן יהיה גבוה יותר מהתאוששות השוק.

מנהלי השקעות רבים מציינים בגאווה את חזרת השווי הנכסי של ההשקעות תחת ניהולם לשווי לפני הירידה הדרסטית, אך מעדיפים לשכוח שהחזרה לשווי נבעה מההתאוששות בשוק ולא מיכולות ניהול ההשקעות המיוחדות שלהם.

בתחילת העשור (2001–2002) הוכיחו קרנות הגידור עדיפות על השוק מבחינת יכולת ההתאוששות המרבית שלהן. למדד קרנות הגידור לקח 16 חודשים לחזור לנקודה לפני הנפילה הגדולה ביותר, במדד S&P500 נמשכה ההתאוששות 74 חודשים, ובמדד ת"א־75 - 41 חודשים.

יש עוד כמה פרמטרים מתמטיים שניתן להשתמש בהם כדי לבצע השקעה מושכלת. מדד ה־Skewness בודק את ההטיה של התפלגות התשואות של הקרן. אם התפלגות התשואות סימטרית סביב הממוצע, אז המדד יעמוד על 0. כאשר ה־Skewness שלילי המשמעות היא שיש להתפלגות "זנב" שמאלי, ובמילים אחרות תשואות שליליות חריגות, ולהפך.

כלי דומה לבדיקת התפלגות התשואות הוא ה־Kurstosis. באופן פשטני אפשר לומר שככל שמדד זה גבוה יותר, יש יותר תשואות קיצוניות ("בזנבות ההתפלגות") מאשר בהתפלגות נורמלית, ולהפך. כלומר, אם המדד גבוה אפשר לבנות על השקעה שהיא "רכבת הרים" עם עליות ונפילות חדות.

נתון נוסף שקל מאוד לבדוק הוא שיעור החודשים החיוביים והשליליים. מבחינה היסטורית, בשוקי המניות הגלובליים ובישראל בין 33% ל־40% מהחודשים היו שליליים. לעומת זאת, בקרנות הגידור האיכותיות באסטרטגיה מנייתית רק 20% עד 30% מהחודשים היו שליליים והשאר חיוביים.

לא לפחד כלל

את התשואה הממוצעת של קרן השקעות כולנו מכירים, אבל אסור לבסס את ההשקעה רק עליה. הפרמטרים הסטטיסטיים יוכלו לגלות לנו עד כמה הקרן מסוכנת מבחינה כמותית, ומאחר שאנחנו חיים בעולם של סיכונים, החשיבות של בדיקות אלו אינה נופלת מהתשואות עצמן. עם זאת, חשוב לזכור שכמו בכל החלטת השקעה, הנתונים הסטטיסטיים אמנם חשובים מאוד, אבל הם רק נדבך אחד בניתוח הכולל של אפיק ההשקעה.

הכותבת היא מנכ"לית חברת BSP קרנות המתמחה במחקר ובהשקעות בתחום קרנות הגידור