ההסדר באפריקה ישראל - כל השאלות והתשובות

האם לבייב יזרים מיליארד שקל, וכמה מהם יגיעו לידי המשקיעים? "כלכליסט" משיב על השאלות שמעלה ההסכם המתגבש באפריקה

האם ללבייב יש את הסכומים שאותם דורשים להביא מחזיקי האג"ח?

ההערכה הרווחת בקרב המוסדיים היא כי ללבייב אין הסכום הנדרש (מיליארד שקל) בחשבון הבנק האישי שלו. זאת, מכיוון שגם עסקיו הפרטיים הממוקדים ברובם בענף היהלומים ספגו מהלומה קשה במשבר האחרון. משום כך, ההערכה היא שלבייב יזדקק למימון חיצוני כדי להשלים הזרמה שכזו, ושהוא יידרש לבקש את אמונה של המערכת הבנקאית או שייאלץ לממש נכסים פרטיים אחרים שלו.

על כמה חוב בסופו של דבר יוותר הציבור לפי ההסדר המוצע?

לפי המתווה, יוותר הציבור על מיליארד שקל מהחוב ויקבל תמורתן כ־40% ממניות החברה. הדבר משקף שווי נמוך מאוד לחברה, כ־3 מיליארד שקל בלבד.

באילו חברות־בנות יקבלו בעלי האג"ח מניות?

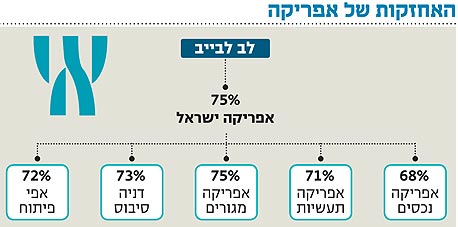

בעלי האג"ח יקבלו מניות בכל החברות־הבנות הסחירות, עד דילולה של אפריקה השקעות, החברה־האם, לרמה של 50%. החברות שבהן מדובר הן דניה סיבוס, אפריקה מגורים, אפריקה נכסים, אפי פיתוח, אפריקה תעשיות ונגב קרמיקה.

האם זו לא תהיה פגיעה בבעלי מניות המיעוט של החברות־הבנות האלה?

לא. הפגיעה תהיה באחזקה של החברה־האם שיורדת ל־50% במקום 75%. גם זו רק פגיעה תיאורטית, כי המהלך מקטין את החוב. כלומר פחות מניות בחברה ששווה יותר.

האם יצטרכו אישור של בעלי מניות המיעוט של החברות־הבנות באפריקה?

לא, אין צורך באישור, שכן מדובר במהלך שבו בעל השליטה בחברה מעביר חלק ממניותיו לצד שלישי.

אילו אישורים יידרשו כדי להעביר את ההסדר?

הגופים המוסדיים יצטרכו להעביר את אישור ההחלטה בעוגנים ובארגונים שלהם. לאחר מכן תתכנס הנציגות של בעלי האג"ח לאשר את ההסכם. הצעד הבא הוא אישור ההסכם באסיפה כללית של בעלי האג"ח ברוב של 75%. רק לאחר מכן מגיע ההסדר לבית המשפט. לפי סעיף 350 לחוק החברות, בית המשפט יפרסם הודעות בעיתונות שבהן יאפשר להגיש התנגדויות ולטעון בו את הטענות. אחרי אישור בית המשפט, אין אישור לתביעות מצד איש - לא מצדם של בעלי האג"ח ולא מצדם של לקוחות של הגופים המוסדיים.

האם מחזיקי האג"ח הקיימים יחויבו לרכוש את האג"ח החדשות?

מחזיקי האג"ח יקבלו אוטומטית איגרות חוב חדשות במקום הישנות. אם ירצו, יוכלו למכור אותן בבורסה לאחר קבלתן, מאחר שמדובר באג"ח סחירות.

באיזו ריבית יונפקו האג"ח החדשות על פי ההצעה?

בריבית שתשקף את מצב החברה אחרי ההסדר ובהקבלה לחברה דומה בתחום הנדל"ן. לפי הערכות, מדובר בריבית של 6%–7%.

למי יונפקו סדרות האג"ח החדשות?

לכל מחזיקי האג"ח הקיימים בכל 13 הסדרות.

האם האג"ח החדשות יהיו מגובות בביטחונות?

לא. ראשית, משום שכנראה אין לאפריקה עוד ביטחונות לתת לבעלי האג"ח. שנית, שוק החוב החוץ־בנקאי מתנהל ברובו ללא ביטחונות, הן בארץ והן בעולם, וזה מה שמבדל אותו משוק החוב הבנקאי רווי הביטחונות. בעלי האג"ח מקבלים בדרך כלל פיצוי על החוסר בביטחונות, אך בתקופת הגאות רבים מהם שכחו את הצד השני של המשוואה: הלוו לבעלי החברות עשרות מיליארדים בלי לקבל ביטחונות ובלי לדרוש פיצוי נאות על הסיכון באמצעות מנגנון הריבית.

מה יקרה למניות אפריקה המשועבדות לבנק הפועלים?

במצב הנוכחי, כל מניותיו של לבייב באפריקה ישראל משועבדות לבנקים, בהם בנק הפועלים, המחזיק דרך השעבוד בכ־46% ממניות אפריקה ישראל. כל הצעת הסדר שתכלול הנפקת זכויות והעברת מניות אפריקה למוסדיים תמורת מחילה על חלק מהחוב תשנה את מבנה הבעלות על החברה, ובכלל זה המניות המשועבדות לבנקים. עם זאת, חייבים לזכור שאפריקה ישראל אחרי הסדר שיסדיר את חובותיה אינה דומה לאפריקה ישראל לפני הסדר כזה. אף שבנק הפועלים עתיד "לרדת" באחזקותיו (דרך השעבוד) כתוצאה מהסדר החוב, העלייה הצפויה בשווי האקוויטי של אפריקה ישראל עשויה לפצות אותו על כך.

בניגוד לגופים המוסדיים, הבנקים חשופים לאפריקה ישראל (סולו) בסכומים נמוכים יחסית - פחות מחצי מיליארד שקל. עיקר החוב של לבייב לבנקים הוא דרך חברת ממורנד הפרטית. בבנקים, ובהם בנק הפועלים, מסרבים להתייחס לשאלה אם הם מתכוונים לבצע הפרשה חריגה לחובות מסופקים ברבעונים הקרובים בגין קשייו של לבייב. עם זאת, בקרב אנליסטים של בנקים יש הערכה כי הבנקים ידעו על מצבו של לבייב הרבה לפני מסיבת העיתונאים המפורסמת בסוף אוגוסט והם כבר ביצעו הפרשות ברבעונים האחרונים על חובותיו דרך ממורנד ואפריקה. גם אם ימשיכו הבנקים לבצע הפרשות ברבעונים הקרובים - הן אינן עתידות להיות חריגות.

אם ההסדר יתקבל - האם כל הגופים המוסדיים יחויבו לאמצו?

נציגות האג"ח נבחרה על ידי כלל בעלי איגרות החוב של אפריקה, ומשום כך יש לה המנדט לייצג את כל בעלי איגרות החוב של החברה. לאפריקה מספר רב של סדרות אג"ח, חלקן לטווח ארוך וחלקן לטווח קצר. מכיוון שהאינטרסים של הסדרות הקצרות מנוגד לאינטרסים של הסדרות הארוכות, מונתה נציגות נפרדת של נציגות אג"ח ט'.

האם המוסדיים יעדיפו לבסוף ללכת לפירוק?

לפירוק יש השלכות רבות שעשויות היו להביא לתוצאה גרועה יותר מההסדר הנוכחי. ראשית, אפקט הזמן. הליך של פירוק עלול לארוך זמן רב (ישנם פירוקים שנפרסו על פני יותר מעשר שנים), וגם לו יש מחיר.

שנית, במצב של פירוק כל נכסי החברה היו מוצעים למכירה במחיר חיסול. במצב כזה, התמורה שהיתה מתקבלת ממכירת הנכסים כנראה לא היתה מכסה את סך כל ההתחייבויות של החברה. וכך, המוסדיים היו צריכים להמר אם הכיסוי החלקי שהיה מתקבל בהליך של פירוק היה גבוה מהכיסוי המתקבל בהסדר הנוכחי.

מה עשוי להכשיל את ההסדר?

חוסר הסכמה של אפריקה, שתטען כי איננה מקבלת את ההצעה או חוסר הסכמה של בעלי אג"ח, שיטענו שההסדר אינו עונה על צורכיהם. כל בעל אג"ח אחר שיפנה לבית המשפט ויצליח להוכיח כי ההסדר איננו הוגן יוכל בעצם לעצור את התהליך. ההסדר דורש גם את אישור בנק הפועלים, שיכול לטרפד את ההסדר, ואת אישור בעלי אג"ח ט' שלהם נציגות נפרדת.

למה הוצע להשאיר את לבייב בראש הקבוצה ולא להביא מפקח חיצוני?

לבייב אמנם יישאר בראש הפירמידה של אפריקה ישראל, ולכאורה לא מונה באופן רשמי כל מפקח חיצוני שינהל את החברה מטעמם של בעלי החוב, אבל אחזקות המוסדיים בחברה יעלו לפי ההערכות לכשליש מהחברה, ובמצב כזה צופים שהם ימנו נציגים מטעמם שיישבו בדירקטוריון החברה ויפקחו עליו מטעמם. יש להניח כי לבייב לא יוכל לבצע עסקאות מסוכנות מדי שיסכנו את החזר החוב של החברה בעתיד, והוא ייאלץ לחיות עם בעלי המניות החדשים שלו בסימביוזה מוחלטת.

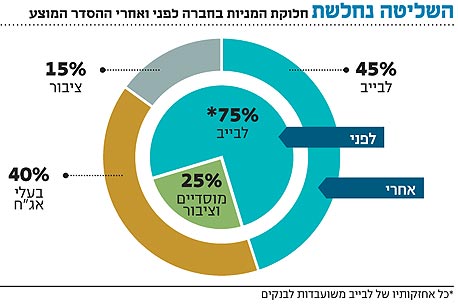

האם ירידה לאחזקה של 45% של לבייב תגרום לו לאבד את השליטה בחברה?

לא. גם עם אחזקה של 45% באפריקה ישראל יישאר לבייב בעל השליטה בפועל בחברה, שכן לא יהיה בעל מניות גדול ממנו. עדיין, אחזקה של 45% מסוכנת יותר, שכן היא חושפת את לבייב למצב שבו אפשר יהיה להשתלט על החברה באמצעות רכישת קצת יותר מ־50% ממנה. זה תרחיש קיצוני ובלתי סביר בשלב זה, וההערכה היא שלבייב ינסה להשיג יותר מ־50% במהירות האפשרית. חוק החברות קובע כי כל עלייה מעל 45% מאחזקות בחברה ציבורית מחייבת הצעת רכש, כך שבעתיד הרחוק סביר להניח שלבייב יידרש למהלך שכזה, אם ירצה לבצר את השליטה שלו באפריקה.

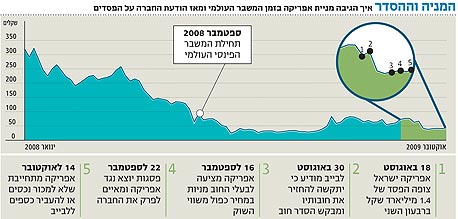

למה מניות אפריקה ישראל עולות בחדות בימים האחרונים?

מניות אפריקה ישראל עלו בחודש האחרון בכ־60%. הסיבה לעליות אלו היא ההתבהרות סביב מתווה הסדר החוב של החברה. העובדה שהערפל מעל לראשה מתפוגג, שהחברה לא תגיע לפירוק ושעקרונות ההסדר המחזקים את המאזן של החברה ומפחיתים במידה ניכרת את היקף חובותיה, מעוררים אופטימיות אצל המשקיעים בנוגע לשווי החברה. שווייה של אפריקה כיום הוא 3.2 מיליארד שקל. בשיאה היא היתה שווה יותר מ־7 מיליארד שקל.

האם הנפקת זכויות תפגע בבעלי המניות מקרב הציבור באפריקה ישראל?

לפי הצעת הנציגות, המחזיקים במניות כיום הם בעלי מניות בחברה שאינה שווה כלום, היות ששווי הנכסים שלה נמוך משווי ההתחייבויות שלה. לטעמם, מדובר בחברה בחדלות פירעון שעלולה להגיע לפירוק. כל מי שירצה לשמור על המניות שלו יצטרך להביא כסף מהבית.

מה היקף החשיפה הכולל של החיסכון הפנסיוני לאג"ח ולמניות של אפריקה?

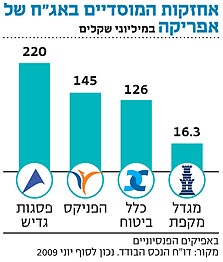

נכון לסוף יוני, השקיעו המוסדיים באפריקה סכום של מאות מיליוני שקלים באפיקים הפנסיוניים: פסגות גדיש ב־220 מיליון שקל; הפניקס ב־145 מיליון שקל; כלל ביטוח ב־126 מיליון שקל; ומגדל מקפת ב־16.3 מיליון שקל.

איך אני יכול לדעת עד כמה הפנסיה שלי חשופה לאג"ח ומניות של אפריקה?

אפשר להיכנס לדו"ח הנכס הבודד של החיסכון הפנסיוני. הדו"ח מתפרסם בסיומו של כל רבעון באתר החברה המנהלת.

גם אפשר להתקשר לשירות הלקוחות של הגוף שבו אתם מנהלים את כספיכם ולשאול מה היקף האחזקה או היכן אפשר למצוא את הדו"ח.

איך ההסדר המתגבש ישפיע על התשואה של קופת הגמל או ביטוח המנהלים שלי?

בדיון שנערך השבוע בוועדת הכספים אמר אריק פרץ, סגן הממונה על שוק ההון, כי 40% מאיגרות החוב של אפריקה ישראל מוחזקות על ידי הגופים הפנסיוניים, אך שמשקלן בתיק הנכסים הפנסיוניים של הציבור עומד על 0.4% בלבד. כך שגם אם תקרוס החברה, הסכנה אינה מהותית. באופן עקרוני, להסדר יכולה להיות השפעה חיובית על התשואה של החסכונות. פעמים רבות כששוק ההון מניח שהסיכוי להסדר הוא גבוה ושמחזיקי האג"ח עשויים לקבל חלק גדול מהחוב, האופטימיות משתקפת בתשואות של איגרות החוב והדבר בא לידי ביטוי גם בתשואות המכשירים הפנסיוניים השונים. בכל אופן, הדבר תלוי בהיקף האחזקה של קופת הגמל באיגרת החוב הספציפית.

אם אני מחזיק ישירות באג"ח או במניות של אפריקה האם אני יכול להתנגד להסדר?

יש הבדל גדול בין זכויותיו של מי שמחזיק במניות או באג"ח. הזכות לקבל בחזרה את החוב נתונה לבעלי אג"ח בלבד. מחזיקי האג"ח הם כמו כל נושה, ואם חברה היא חדלת פירעון, באופן עקרוני כל אחד מבעלי האג"ח יכול לפנות לבית המשפט ולבקש הקפאת הליכים או כל סעד אחר. כשמדובר בהסדר מחוץ לבית המשפט, באופן עקרוני לבעלי מניות המיעוט אין מעמד פורמלי. גורם משפטי אומר כי אם מדובר בהסדר מחוץ לבית משפט, סוגיית כוחם של בעלי המניות תלויה בשאלת המתכונת של ההסדר, ורק אם אלו יוכלו להוכיח כי ללבייב, בעל השליטה באפריקה, יש עניין אישי בהסדר, תהיה להם יכולת השפעה אמיתית. במצב כזה יהיה צורך באישור של שליש ממחזיקי מניות המיעוט.