הקץ ל־Cash: האם הריבית השלילית תוביל לביטול הכסף המזומן?

חושבים מה תעשו עם הכסף ביום שאחרי הריבית השלילית? מתכננים להחביא את השטרות מתחת למזרן? בוודאי תשמחו לדעת שבעולם כבר מדברים ברצינות על ביטול המזומן

מה יקרה ביום שבו הבנקים יתחילו לגבות מהלקוחות שלהם ריבית שלילית על הפיקדונות שלהם? כבר יש מי שיודע מה התשובה. פשוט: הלקוחות ימשכו את הכסף וימירו אותו למזומן. מחשבון הבנק, היישר אל הכספת, או אולי בעצם אל מתחת למזרן או לבלטה. אין כמו לישון על ערימת מרשרשים, במיוחד כשהערך שלה הולך ועולה מדי יום.

או שאולי התשובה לא כל כך פשוטה. כי יש כבר כלכלנים בכירים מלב המערכת, שמדברים על הצעד המתבקש הבא במסגרת המסע של הבנקים המרכזיים אל הלא נודע: ביטול המזומן. ויש גם להם טיעון פשוט. אם לא יהיו שטרות מזומנים שאפשר למשוך מהבנק, גם לא תהיה דרך להתחמק מהריבית השלילית, פשוט משום שלא יהיה מה להחביא מתחת למזרן. בחזון שלהם, לעולם הריבית השלילית יש משמעות מתבקשת ברורה: הסוף למזומן.

רעיונות כמו ביטול המזומן נשמרו עד לא מזמן לסמינרים מתקדמים או לניירות עמדה רדיקליים. אבל במציאות של שנת 2015, גם תרחישים שנחשבו לבדיוניים עד לא מזמן הפכו למציאות.

בונקרים בציריך

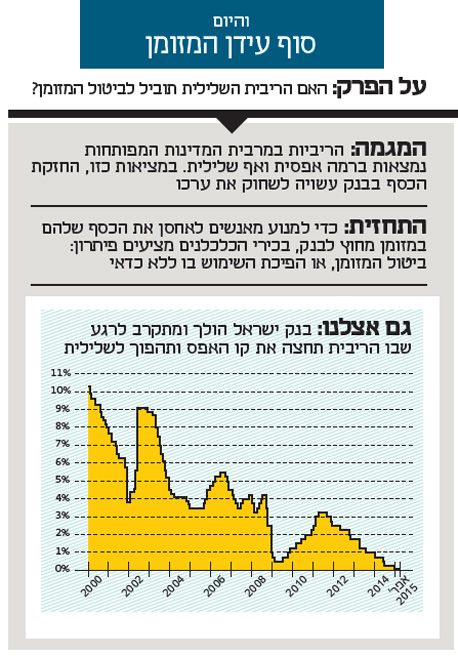

למשל ריביות שליליות. עד לשנים האחרונות, אפס נחשב לגבול התחתון שהבנקים המרכזיים לא יכולים לרדת מתחתיו. אבל היום הריבית בחלקים נרחבים של אירופה כבר שלילית: הבנק המרכזי האירופי גובה ריבית שלילית של 0.2%– על פיקדונות לטווח קצר, בשבדיה הריבית היא 0.25%– על פיקדונות כאלה, ואילו בשוויץ ובדנמרק ריבית הבנק המרכזי כבר צנחה ל־0.75%–. גם בישראל, המערכת הפיננסית עוסקת בקדחתנות באפשרות שבנק ישראל ילך עוד צעד קטן, ויוריד גם הוא את הריבית מתחת לאפס.

מאחורי הריביות השליליות עומד אותו היגיון שעומד מאחורי כל הורדת ריבית: הרצון לעודד את החברות והאזרחים לצרוך ולהשקיע, וכך להמריץ את הפעילות הכלכלית שבמשק (ולפעמים גם להבריח ספקולנטים זרים). למה ריבית שלילית? זהו כורח המציאות בעידן שבו האינפלציה עומדת על אפס, וגם הדפלציה עומדת בפתח. ואחרי שקנו כבר טריליוני איגרות חוב בשווקים, לבנקים המרכזיים הולכים ונגמרים הכלים.

אבל כאן בדיוק מתעוררת בעיה: אם הריבית בבנק היא שלילית, יכול להיות שהדבר המשתלם לעשות הוא לעבור למזומן, במקום לשבת ולהסתכל על הפיקדונות שלך מתאדים. בשוויץ, למשל, כבר מדברים על זה. "פייננשל טיימס" דיווח בשבוע שעבר שקרנות פנסיות שוויצריות כבר בוחנות אפשרות לאחסן מזומנים בכספות או בבונקרים (!) כדי להימנע מתשלום ריבית שלילית. נגיד הבנק המרכזי במדינה, מצדו, קרא לציבור לא להתחיל לאגור מזומנים.

מזומן, במילים אחרות, הוא כאב ראש עבור הבנקים המרכזיים. הוא מגביל את היכולת שלהם להוריד את הריבית עוד יותר. כי אם הריבית תהיה נמוכה מספיק - מינוס 1? מינוס 2? מינוס 3? - מנהלי הכספים ואולי גם הציבור הרחב יחליטו שלמרות הסיכון, הניג'וס והעלויות, כבר יותר משתלם להעביר את הכסף מהבנק לכספת או אל מתחת למזרן.

לזקנים מותר

כאב הראש הזה הוא שעומד ברקע להצעה לביטול המזומן, שנשמעת יותר ויותר בשנים האחרונות. הפעם היא מגיעה מכיוונו של פרופ' ווילם בוטר (Buiter), הכלכלן הראשי של ענק הבנקאות סיטי, ומי שנודע כאחד מבכירי הכלכלנים המוניטריים בעולם וגם כ"פרובוקטור הראשי של סיטי". בנייר מחקר מכה גלים שפרסם בחודש שעבר, קובע בוטר שאין שום סיבה שהבנקים המרכזיים לא יוכלו להוריד את הריבית נמוך ככל שירצו, אפילו ל־5%–. ואם המזומן הוא הבעיה, לבוטר יש תשובה. הוא מציע שלוש אלטרנטיבות לפעולה: לבטל את המזומן; להטיל מס על מזומנים; או לקבוע שער המרה בין הכסף המזומן לכסף הווירטואלי שמופקד בחשבון.

בוטר מודע לזה שביטול המזומן, האופציה המועדפת עליו, יהיה שינוי מהותי בחייהם של רוב האנשים, ומודה ש"נהוג להתנגד לשינויים". אבל ממילא, הוא מזכיר, אנחנו עושים פחות ופחות עסקאות במזומן, ומשתמשים יותר ויותר באמצעי תשלום אלקטרוניים. מה לגבי זקנים ועניים, שנוהגים להשתמש במזומן יותר משאר האוכלוסייה? עבורם בוטר מציע להשאיר במחזור כמות מוגבלת של שטרות בערך שלא עולה על 5 דולר.

ויש כמובן עוד התנגדות מכרעת לביטול המזומן: מציאות שבה כל העסקאות שלנו הן אלקטרוניות היא מציאות נטולת פרטיות, שבה לא נוכל לבצע עסקאות אנונימיות, ושבה הממשלה תוכל להתערב בקלות רבה יותר בעסקינו. בוטר לא מתרגש. באובדן האנונימיות יש גם תועלת לחברה, הוא מזכיר - מאוד סביר שהמשתמשים הכבדים ביותר במזומן הם מי שעובד בשחור ואנשי העולם התחתון. עבורם, לאנונימיות ישנו הערך הגבוה ביותר.

זאת, אגב, גם היתה רוח הנימוקים של ועדת לוקר, שקבעה שהמזומן הוא 'הדלק של הכלכלה השחורה', ושהמלצותיה להגביל את העסקאות במזומן ובצ'קים בארץ - כצעד ראשון לקראת משק חסר מזומן - כבר אומצו על ידי הממשלה. או בניסוח חברי הוועדה: "בעידן הדיגיטלי לא תהא משמעות למזומן".

ישראל לא לבד: שורה ארוכה של מדינות הטילו בשנים האחרונות מגבלות על שימוש במזומן. ואילו בנק UBS השוויצרי העריך בחודש שעבר ששוויץ עשויה להטיל מס על אחזקות מזומן. החזון של בוטר עוד לא כאן, אבל אנחנו בדרך.

כלי להשגת חירות

יש מי שמתייחסים לעניין בפחות שוויון נפש. "בחברה חופשית, הפשע הוא המחיר שאנחנו משלמים תמורת החירות", כך קובעים הפרופ' למינהל עסקים סטיבן צ'צ'טי מאוניברסיטת ברנדייס וקרמיט שונהולץ מאוניברסיטת ניו יורק (NYU), במאמר

שפרסמו לאחרונה. "האנונימיות של המזומן יכולה לשחרר אנשים. בדמוקרטיה לפעמים אנשים משתמשים בחירות הזאת למטרות פשע. אבל בחברות רודניות הממשלה יכולה להשתמש בידע אינטימי על עסקאות שאנשים מבצעים כדי לשלוט בהם".

"המזומן", השניים מסכמים, "הוא הכלי שבאמצעותו אנחנו משיגים חירות: החירות מרודנים רצחניים, וגם החירות מגובה המסים".

טיעונים מסוג דומה, אם כי בווליום הרבה יותר גבוה, נשמעים בימים האחרונים מעל מגוון במות ברשת, למשל בבלוגים ליברטריאניים המקדשים את חירות הפרט מעל הכל, כמו גם באתרים המנסים לשכנע את הציבור הרחב להשקיע בזהב כדי לשמור על כספו. יש לא מעט אינטרסים כלכליים בתמונה, ולעתים מרחפת מעל לכל הדיון רוח קונספירטיבית משהו. "המלחמה על המזומן מחריפה", קובע בלוגר הכותב תחת הכינוי דון קישוט; "הרכוש שלך כבר לא שלך", קובע אחד הכותבים בבלוג קול המרי. אבל כמובן, זה שאתה פרנואיד לא אומר שלא מנסים להעלים לך את המזומן מהארנק.