אליעזר פישמן מציג: שורד כלכלית

לבעל השליטה בכלכלית ירושלים, היו כל הסיבות להיקלע לחדלות פירעון: מינוף גבוה, מבנה פירמידאלי וחיבה לסיכון. אלא שבעוד שאר הטייקונים נקלעו להסדרי חוב, הוא דווקא מצליח לשמור על יציבות. "כלכליסט" מנתח האם האיומים שבפתח יעלו את פישמן על גל הסדרי החוב או רק יחזקו את מעמדו

שילוב קטלני של מינוף יתר ומשבר אשראי עולמי הותיר אחריו חללים רבים. כבר לא מדובר רק בחברות קיקיוניות שהנפיקו איגרות חוב לא מדורגות והגיעו לחדלות פירעון. גם טייקונים בעלי שם לא יכלו לצונאמי הפיננסי וקרסו משל היו מגדל קלפים. בזמן שצמרת אנשי העסקים בישראל - בהם, בין היתר, לב לבייב, אילן בן־דב, יצחק תשובה, נוחי דנקנר ומוטי זיסר - נגררת מיוזעת לאסיפות קולניות של מחזיקי אג"ח זועמים, מביט לו אליעזר פישמן בנעשה בשקט מהצד ומחייך חיוך קטן מתחת לשפם.

לכאורה, לפישמן יש כל המרכיבים הנדרשים לחדלות פירעון שהיו לחבריו: מינוף גבוה, השקעות בנדל"ן, מבנה אחזקות פירמידאלי וחיבה לא מוסתרת לנטילת סיכונים. ובכל זאת, האג"ח של כלכלית ירושלים, החברה שניצבת בראש הפירמידה של פישמן, נסחרות בתשואות חד־ספרתיות נמוכות המעידות על האמון של המשקיעים ביכולות הפירעון של החברה. "כלכליסט" מסמן את הסיבות שסייעו לפישמן לצלוח את המשבר בשוק הנדל"ן העולמי עד היום ומנתח את האיומים שעלולים לצרף את פישמן לחבריו הטייקונים במיל' והסכנות שרק אם כלכלית תשכיל להתגבר עליהן, פישמן יוכל לקבע את מעמדו כאחרון הטייקונים בישראל.

ההאטה לא הסבה נזק

קשה למצוא תחום פעילות בענף הנדל"ן שכלכלית לא עוסקת בו באמצעות אחת מבין עשרות החברות שבשליטתה, החל מהשכרת נדל"ן למטרות מסחר, מלאכה, תעשייה, הייטק, משרדים ולוגיסטיקה, דרך נדל"ן למגורים וכלה במלונאות.

קבוצת כלכלית ממוקדת בכמה מדינות שהמכנה המשותף של רובן הוא העובדה שעד כה, ההאטה העולמית לא הסבה להן נזק משמעותי. כך, לדוגמה, בצרפת, גרמניה, קנדה, רוסיה ושוויץ - שחוו בשנתיים האחרונות ירידה בשיעור הצמיחה בתוצר לנפש - ברוב הסגמנטים של הנדל"ן המניב לא נרשם שינוי מהותי בדמי השכירות, בתשואה במשרדים ובשיעור התפוסה.

אחד האיומים המשמעותיים ביותר שעמם כלכלית נדרשת להתמודד הוא תרחיש שבו המשך המגמה השלילית בכלכלה הריאלית במדינות מערב אירופה, שבאה לידי ביטוי בירידה בתוצר המקומי הגולמי לנפש ובעלייה באבטלה, יקרין לרעה על שווי הנדל"ן המניב שבבעלות הקבוצה.

על רקע חששות אלו, אין ספק שמבחינת כלכלית, מדינת ישראל היא היהלום שבכתר. על פי הנתונים המופיעים בדו"ח הכספי השנתי של כלכלית ירושלים, לא רק שמחירי השכירות הממוצעים במשרדים בישראל שמרו על יציבות, הם אף עלו בכל אחת מהשנים 2011 ו־2012 ב־12% וב־15%.

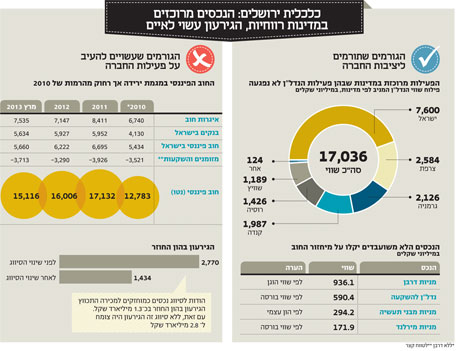

נכון לסוף 2012, מתוך 1,055 נכסים מניבים בקבוצה, 806 נמצאים בישראל. נכסים אלו, ששוויים בדו"חות נאמד ב־7.6 מיליארד שקל, מהווים 45% משווי הנכסים המניבים בקבוצה ומרוכזים בחברה־הבת מבני תעשיה.

המחזוריות המאפיינת את ענף הנדל"ן הופכת אותו לחרב פיפיות ועלולה להביא לידי כך שהמבצר הישראלי ששירת בשנים האחרונות את כלכלית נאמנה, יהפוך למלכודת. כדי להפחית את הסיכון מהתממשות תרחיש שכזה, כלכלית נדרשת להקטין את המינוף בקבוצה ולממש נכסים.

אסטרטגיה של מימושים

ברבעונים האחרונים מציינים בכלכלית באופן קבוע ש"קיים קושי מסוים בקבלת מימון מגופים בנקאיים וחוץ בנקאיים בישראל ובחו"ל" ותולים את האשם בהשלכות המשבר הכלכלי. כפועל יוצא מכך, האסטרטגיה שהנחתה את הקבוצה בשנת 2012 היתה לפעול במגמה כללית של הקטנת שיעור המינוף במאזני החברה, בעיקר באמצעות מכירת נדל"ן בחו"ל.

בהתאם לאסטרטגיה, שווי הנכסים המסווגים כמוחזקים למכירה הסתכם בסוף 2012 ב־4.2 מיליארד שקל ובסוף הרבעון הראשון של 2013 ב־4.3 מיליארד שקל. מדובר בעסקאות למכירת נכסים שטרם הושלמו, אך הנהלת החברה צופה ברמה גבוהה של ודאות כי הם יושלמו בתוך שנה.

בתרחיש שאלו יושלמו כמתוכנן, הן מבחינת מועד הביצוע והן מבחינת שווי הנכסים שיימכרו, החוב של הקבוצה יפחת ב־2.8 מיליארד שקל והתזרים הפנוי צפוי להגיע ל־1.7 מיליארד שקל.

הבחירה בנכסים הספציפיים המיועדים למכירה אינה מקרית והיא מושפעת במידה רבה מצורכי מיחזור החוב של כלכלית. לא בכדי החלק הארי של הנכסים המיועדים למכירה נמצא בצרפת, קנדה ושוויץ, שבהן צפויים בעתיד הקרוב מחזורי חוב בהיקפים גבוהים. כך, לדוגמה, בחודש יולי השנה צפויה להיפרע הלוואה של 1.1 מיליארד שקל המובטחת בשעבוד על 15 נכסים בשווי של כ־1.4 מיליארד שקל בצרפת. בדו"ח השנתי כלכלית דיווחה שהיא מקיימת משא ומתן למכירת הנכסים לצד ג', באופן שלא תידרש להזרים הון עצמי שעשוי להידרש למחזור ההלוואה.

בסוף מאי השנה דיווחה כלכלית על חתימה על מזכר הבנות בלתי מחייב למכירת הנכסים בצרפת. חתימה על הסכם מחייב והשלמת העסקה על בסיס מזכר ההבנות לא צפויות לייצר לכלכלית תזרים מזומנים כלשהו, אך יקטינו את יתרת ההלוואות של החברה וכפועל יוצא מכך גם את רמת המינוף שלה, וחשוב מכך, יימנע מהחברה את הצורך להזרים כספים נוספים למיחזור ההלוואה בגין הנכסים.

הנכסים המיועדים למכירה צפויים לשמש את כלכלית כמקור לשירות החוב של החברה ב־2013. על פי תזרים המזומנים החזוי של כלכלית, מקורות של כ־289 מיליון שקל צפויים לנבוע לחברה כתוצאה ממכירת נכסים בחו"ל שלגביהם כבר נחתמו חוזים. נוסף לכך, לסיווג הנכסים כמיועדים למכירה נודעת השפעה חיובית על הגירעון בהון החוזר של כלכלית.

ההון החוזר יקשה?

עקב האכילס של כלכלית הוא העובדה שסך ההתחייבויות השוטפות של החברה גבוה מסך נכסיה השוטפים, מה שמוביל לכך שלחברה יש גירעון בהון החוזר של 1.4 מיליארד שקל. לכאורה, מדובר בשיפור משמעותי ביחס למצב אשתקד שבו עמד הגירעון בהון החוזר על 3.5 מיליארד שקל. אלא שניתוח המאזן מגלה נקודה מעניינת. לשיפור בהון החוזר אחראי במידה רבה סיווג הנכסים שיזמה כלכלית בשנת 2012 מסעיף נדל"ן להשקעה, המופיע בקבוצת הנכסים הלא שוטפים, לסעיף הנכסים המיועדים למכירה הנמנים עם הנכסים השוטפים. אלמלא סיווג הנכסים כמיועדים למכירה, הגירעון בהון החוזר היה צומח חזרה ל־2.8 מיליארד שקל.

עיון בדו"ח הכספי של כלכלית יוצר את הרושם שבחברה שבניהולו של דוד זבידה לא מתרגשים יתר על המידה מהגירעון בהון החוזר, ואף מציינים שלדעת הדירקטוריון, אין בו כדי להצביע על בעיית נזילות.

האופטימיות של הדירקטוריון באה לידי ביטוי גם בחזרתה של כלכלית לחלק דיבידנדים בשנת 2013, אחרי שבחמש השנים שקדמו לה, חולק דיבידנד רק בשנה אחת. על פי תזרים המזומנים החזוי לשנים 2014-2013, כלכלית מתכוונת לחלק מדי שנה 100 מיליון שקל כדיבידנד.

בכלכלית מסבירים שמתוך סכום הגירעון בהון החוזר בדו"ח סולו, שמסתכם ב־706 מיליון שקל, 694 מיליון שקל נובע מאשראי לזמן קצר מתאגידים בנקאיים שניתן כנגד נכסים לא שוטפים. משמע, ישנה אי-סימטריה במאזן לנוכח זאת שההלוואות מסווגות כהתחייבויות שוטפות לטווח הקצר, בעוד שנכסים רשומים כנכסים לא שוטפים.

כך או אחרת, המשמעות של גירעון בהון החוזר אחת היא: כדי לעמוד בהתחייבויותיה השוטפות, כלכלית נדרשת לייצר מקורות נוספים, שאינם מופיעים במסגרת נכסיה השוטפים. נוסף לאסטרטגיית מימוש הנכסים שבה נוקטת כלכלית, עומדת לרשותה חלופה נוספת ליצירת מקורות לשירות החוב בדמות גיוס חוב חדש. אם לשפוט על סמך ההתפתחויות בקבוצה מתחילת 2013 היא מאירה לכלכלית עיניים.

הירידה בתשואות האג"ח של כלכלית, שרק לפני כשנה כמעט והגיעו ל־15% והיום נסחרות בטווח של 2.3%-6.0% משפרת את יכולת הגיוס של החברה באופן משמעותי. גם לירידה בריבית בנק ישראל תרומה שלא ניתן לזלזל בה על הנכונות הגוברת של הפעילים בשוק ההון לרכוש אג"ח חברות - ובפרט את אלו מקבוצת כלכלית.

ליכולת של כלכלית לגייס אג"ח ולמחזר חובות משמעות שלא ניתן להפחית בחשיבותה היות שהיא אחת מצרכני האשראי הגדולים במשק. נכון למרץ 2013, החוב הפיננסי של הקבוצה הגיע ל־18.8 מיליארד שקל, כשאיגרות החוב מהוות 40% ממנו. כנגד החוב יש בקבוצה יתרות מזומנים והשקעות לטווח קצר של 3.7 מיליארד שקל, שמכווצות במעט את החוב הפיננסי נטו ל־15.1 מיליארד שקל.

בשנתיים האחרונות החוב הפיננסי נטו של הקבוצה נמצא במגמת ירידה הודות לאסטרטגיית מימוש הנכסים שבה נקטה הקבוצה. בשנת 2012 פרעה כלכלית איגרות חוב והלוואות בהיקף מצטבר של 3.7 מיליארד שקל, כשמנגד גייסה סכום נמוך יותר של 2.2 מיליארד שקל. עודף הפירעונות על הגיוסים הביא לירידה בחוב הפיננסי נטו של כלכלית, אולם כדי להגיע לרמת החוב הפיננסי שאפיינה את החברה בשנת 2010 ועמדה על 12.8 מיליארד שקל, מצפה לכלכלית עוד כברת דרך ארוכה. בשנים 2013-2014 עומס הפירעונות של כלכלית מגיע לכ-530-520 מיליון שקל בכל שנה. בשנת 2015 צפויה עלייה בעומס הפירעונות לרמה של כ־775 מיליון שקל לנוכח תחילת הפירעון של אג"ח ו', המהווה כ־18% מהחוב של כלכלית.

עדנה בגיוסי החוב

מתחילת השנה נהנתה כלכלית מעדנה בכל זירות גיוס החוב. בפברואר גייסה החברה כ־102 מיליון שקל בהרחבה של סדרה ו' ובחודש מאי הפיצה החברה אג"ח מסדרה ט' בתמורה לכ־28 מיליון שקל. החברה־הבת מבני תעשיה גייסה באמצעות הנפקת שתי סדרות אג"ח סכום מצטבר של כ־147 מיליון שקל.

החברה־הבת דרבן (100%) הצטרפה גם היא לגל הגיוסים וגייסה מהציבור כ־65 מיליון שקל באמצעות הרחבת סדרה ח'.

בעוד ששלוש החברות כאמור לא נדרשו לשעבד נכסים כדי לזכות באמון המשקיעים ולהצליח לגייס מאות מיליוני שקלים, לצורך הרחבת אג"ח א' בהיקף של 85 מיליון ע"נ. של החברה־הבת סויטלנד (75%) הפעילה במדינות חבר העמים לשעבר (למעט רוסיה) נדרשה ערבות מלאה של כלכלית, מבני תעשיה, דרבן ואף של חברה פרטית בשליטת אליעזר פישמן. גם חברה בת של דרבן נדרשה להעמיד בטוחה לפירעון הלוואה שעליה סוכם עם תאגידים מוסדיים בהיקף של 379 מיליון שקל.

המערכת הבנקאית לא טמנה ידה בצלחת והשתתפה בחגיגת הגיוסים של כלכלית. אלא שבניגוד לאיגרות החוב שהונפקו ללא ביטחונות, מסגרת האשראי של 420 מיליון שקל שהעמיד הבנק לכלכלית בחודש מרץ הובטחה בשעבוד על מניות מבני תעשיה, מניות דרבן ונכסים של כלכלית בישראל. לא מדובר במקרה חריג שאינו מעיד על הכלל. נהפוך הוא: בכל הקשור לביטחונות, מחזיקי איגרות החוב של כלכלית סובלים מנחיתות ביחס למערכת הבנקאית ולספקי האשראי הפרטי. מהדו"ח השנתי של כלכלית עולה שיתרת ההתחייבויות המובטחות של כלכלית, המסתכמת ב־12.4 מיליארד שקל, מובטחת בנכסים שהשווי ההוגן שלהם הסתכם ב־19.8 מיליארד שקל. למורת רוחם של ציבור מחזיקי אגרות החוב, רק סדרה י' בהיקף של כ־150 מיליון שקל נהנית משיעבוד על מניות דרבן, בעודיתר הסדרות המהוות את החלק הארי של החוב למחזיקי האג"ח, אינן מובטחות.

שווי הנכסים החופשיים משעבוד של כלכלית, נכון למרץ 2013, נושק ל־2 מיליארד שקל ומורכב ממניות דרבן בשווי של 936 מיליון שקל לפי ההון העצמי של חברה, ממניות מבני תעשיה ומירלנד בשווי שוק של 466 מיליון שקל, ומנכסים להשקעה לפי שווי הוגן של 590 מיליון שקל. נכסים אלו, החופשיים משעבוד, עשויים לשמש את כלכלית לצורך מיחזור חוב במסגרת משימתה למימון הגירעון בהון החוזר. המשקיעים באיגרות החוב של החברה, ובראשם הגופים המוסדיים, צריכים לדרוש ולוודא שהנכסים הללו יבטיחו את החוב שהם מעמידים לחברה, רק למקרה שפישמן לא יישאר עוד הטייקון האחרון.

השורה התחתונה: לעת עתה פישמן נהנה מיציבות בפעילותו חרף המשבר בשוק הנדל"ן העולמי. עם זאת, לא ניתן להתעלם מנקודות התרופה של החברה - ובראשן הגירעון בהון החוזר - שצפוי לדרוש ממנה לממש נכסים