מדדי סמארט בטא ויתרו על טבע, והיכו את ת"א־100

השקעות המדדים נבחרות על בסיס פרמטרים שמנסים לנבא אילו מניות יפגינו ביצועים עודפים. בעזרת ניפוי מניות פארמה ומניות דואליות חדשות, המדדים השיגו תשואה ממוצעת של 15% בשנתיים האחרונות לעומת 0.5% בת"א־100

קרנות שעוקבות אחר מדדי הסמארט בטא, שהולכים וצוברים תאוצה בעולם, הצליחו להכות את מדד ת"א־100. הקרנות השיגו תשואה ממוצעת של 15% בשנתיים האחרונות (נכון לסוף אוגוסט 2016) לעומת 0.5% בלבד בת"א־100. הביצועים העודפים של המדדים החכמים, שמשקיעים במניות לפי אסטרטגיה מוגדרת מראש שנותנת עדיפות לפרמטרים שונים כמו תשואת דיבידנד, מיוחסים לשוני בתמהיל ההשקעה לעומת המדד של בורסת ת"א.

ב־2014 מניות הפארמה, בדגש על טבע ופריגו, דחפו את ת"א־100 מעלה, אך ב־2016 הקריסה במניות הללו, שמשקלן היחסי במדד גבוה, דחפה את המדד כלפי מטה. הירידות הן חלק מהרוחות הנושבות במגזר הביומד, בעיקר בשל החשש מהתגברות הרגולציה בארה"ב.

המדדים החכמים, בהם מדדי הסמארט בטא של בית ההשקעות אלטושלר שחם שמנהל 420 מיליון שקל ושל חברת קסם שמנהלת 430 מיליון שקל, רשמו תשואה עודפת משמעותית כי לא החזיקו במניות הפארמה ולא השקיעו במניות דואליות שנרשמו למסחר בישראל בשנה האחרונה, כמו מנקיינד וביוטיים. למעשה, רוב מנהלי ההשקעות האקטיביים הצליחו להכות את המדדים המובילים בישראל השנה בדיוק מסיבות אלו. אלא שקרנות הסמארט בטא עשו זאת על בסיס מודל ממוחשב שהוגדר מראש ומתעדכן אוטומטית על בסיס רבעוני, ולכן הן גם גובות על כך דמי ניהול נמוכים משמעותית מקרנות הנאמנות האקטיביות. דמי הניהול של תעודות הסל וקרנות הסמארט בטא עומדים על 0.7%–0.8% בעוד קרנות הנאמנות המנייתיות האקטיביות גובות 2%–3%.

מדדים אלו פותחו על רקע הטענה כי במדדים "הרגילים" המבוססים על שווי השוק של החברות (למשל ת"א־100 שכולל את 100 החברות הסחירות בעלות השווי הגדול בבורסה) קיים עיוות משום שהם מעניקים משקל גבוה למניות עם שווי שוק גדול. כך שהמניות הגדולות מתומחרות לפעמים בעודף וצפויות להשיג תשואות חסר בעתיד ביחס למניות הבינוניות והקטנות.

מנקיינד, כלל וביוטיים נשארו מחוץ למדדים

האחזקה המועטה בפארמה היא רק חלק מההסבר לתשואת היתר במדדים החכמים בשנתיים האחרונות ומתחילת השנה (נכון לסוף אוגוסט 2016), מול ת"א־100. טבע ירדה בכ־20% מתחילת שנה, ומאחר שמשקלה הוא 10% ממדד ת"א־100, הירידה בה מהווה רק 2% מהתשואה העודפת. פריגו, שגם מהווה 10% מהמדד, איבדה 36%, שהם 3.6% נוספים, ומיילן, שמשקלה במדד הוא 4%, ירדה 25% באותה תקופה ותרמה 1% לתשואה. כלומר, חוסר האחזקה בשלוש המניות מסביר רק כ־6.6% מעודף התשואה על המדד.

ההסבר ליתר הפער הוא שהמדדים החכמים לא הכילו מניות עם תשואות גרועות השנה כמו מנקיינד שצנחה ב־54%, ביוטיים שאיבדה 28% וכלל ביטוח שנפלה ב־18%. זאת משום שהפרמטרים שלהן מבחינת הסיכון אינם טובים והן מאופיינות בסטיות תקן מאוד גבוהות. בנוסף לכך, במדדי הסמארט בטא קיימת התניה במתודולוגיה, שהבורסה החליטה לאמץ אף היא, שלפיה לא ייכנסו למדדים מניות חדשות שרק נרשמו למסחר בישראל, אלא רק לאחר תקופת מסחר של כמה חודשים.

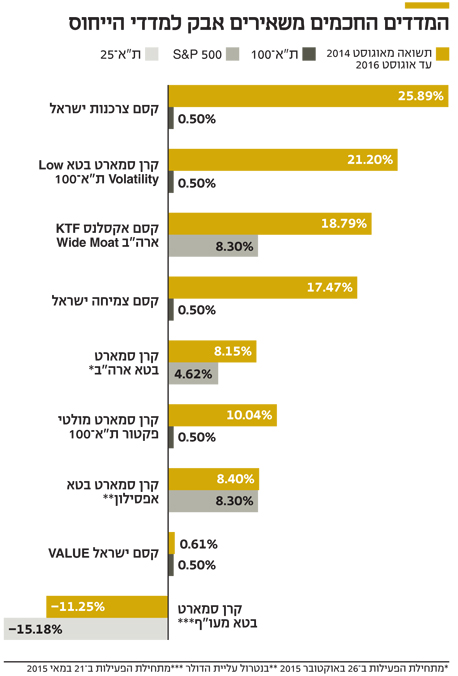

כך, למשל, במדד Low Volatility, שפיתחה חברת סמארט בטא, סינון המניות מתבצע על בסיס פרמטר שנקרא VAR) Value At Risk), שבוחן אילו מניות הן בסיכון גבוה לירידה. המדד כולל את 30 המניות בעלות ערך הסיכון (VAR) הנמוך ביותר, כפי שנמדד בחצי השנה האחרונה. הקרן Low Volatility ת"א־100 של חברת סמארט בטא, שמתמקדת במניות מתוך מדד ת"א־100 שסטיית התקן שלהן נמוכה יותר, רשמה בשנתיים האחרונות תשואה של 21.2%, בעוד ת"א־100 רשם בפרק זמן זה תשואה של 0.5%. מתחילת השנה השיגה הקרן תשואה של 22% לעומת תשואה שלילית של 3.3% בת"א־100.

אחת הקרנות החדשות יותר של חברת סמארט בטא היא קרן שמסננת מניות מתוך מדד S&P 500 על בסיס פרמטרים מהדו"חות הכספיים. מנכ"ל החברה ומבעלי השליטה ליאור כגן מסביר ש"במדד של ארה"ב ישנם שבעה פרמטרים, שנלקחים מארבעת הדו"חות הכספיים של החברה, כמו הכנסות, רווח ותזרים מזומנים". הקרן הניבה תשואה של 11.84% מתחילת 2016, בזמן שמדד S&P 500 רשם באותה תקופה תשואה של 6.2%.

דוגמה נוספת אפשר למצוא בתעודת הסל החכמה של קסם, בניהולו של אבנר חדד, שנקראת קסם צמיחה ישראל. מדובר בתעודה הנותנת משקל גבוה יותר למניות צמיחה (מניות של חברות שצפויות לצמוח בשיעור גבוה יותר ביחס לממוצע של חברות בתעשייה שלהן). התעודה רשמה בשנתיים האחרונות תשואה מצטברת של 17.47% ומתחילת השנה תשואה של 10.16%, בעוד במדד ת"א־100 נרשמו תשואות נמוכות בהרבה באותה התקופה. תעודה חכמה נוספת של קסם מבוססת על מדד שפיתחה חברת המדדים דאו ג'ונס ומשקיעה רק במניות צרכנות ישראליות, שכוללות את מניות חברות המזון ומניות של חברות העוסקות בשירותים צרכניים. התעודה עלתה במצטבר בשנתיים האחרונות ב־25.89%.

גם לבית ההשקעות אפסילון יש קרן נאמנות שמשקיעה במדדי סמארט בטא. הקרן של אפסילון עלתה ב־11.78% בשנתיים האחרונות בזמן שמדד הייחוס, S&P 500, הוסיף 8.3%. עם זאת, לא מדובר בקרן שמנטרלת את החשיפה המטבעית וחלק מהזינוק שלה נובע מעליית שער הדולר, שהוסיף באותה תקופה 3.38%. בנטרול החשיפה הדולרית, הקרן עלתה ב־8.4%. בנוסף, הקרן של אפסילון רוכשת סוגים שונים של קרנות מחברת סמארט בטא תוך שילוב כמה אסטרטגיות ולכן היא גובה דמי ניהול כפולים: דמי הניהול של הקרן ודמי הניהול של הקרנות שהיא רוכשת לקרן.

השקעה שמתאימה לטווח ארוך

בנוסף לכגן, בעלי השליטה בחברת סמארט בטא הם בית ההשקעות אלטשולר שחם וקובי שמר, ממייסדי בית ההשקעות אנליסט ומבעלי רשת ארקפה. החברה מספקת שיטת בניית מדדים שונה, המבוססת על אסטרטגיות שאינן שווי שוק כמו מדד המבוסס על מניות שנמצאות במומנטום של עליות או מדד המבוסס על מניות בתנודתיות נמוכה. היא היחידה בארץ שמפתחת את האסטרטגיות של המדדים הללו בעצמה.

כגן מדגיש שרכישה של מדדי סמארט בטא צריכה להיעשות כחלק מהשקעה לטווח ארוך, וכך גם צריך לבדוק את ההצלחה שלהן. "המטרה של הקרנות היא להצליח להשיג

תוצאות עודפות על המדדים המסורתיים, אך בהחלט יכולות להיות תקופות קצרות שבהן התשואות יהיו פחות טובות". לדבריו, האסטרטגיות דינמיות, כך שמדדי הסמארט בטא של החברה מתעדכנים לרוב מדי רבעון ומניות עם ביצועים לא טובים ורמת סיכון גבוהה עשויות לא להיות חלק מהמדד לאורך זמן.