המדדים השליליים מבלבלים את מערכות המסחר ויוצרים עיוות בתמחור אג"ח צמודות

מאז יולי 2014 ירד המדד ב־2.1%, והתשואה המוצגת במערכות המסחר של חלק מהאג"ח, שמגנות על הקרן, עשויה להיות מעוותת

מסורתית, אג"ח צמודות למדד נסחרות בתשואות לפדיון נמוכות ביחס לאג"ח השקליות המקבילות, וזאת מתוך הנחה שההצמדה למדד תניב בסופו של דבר תשואה הזהה לאלטרנטיבה השקלית. על בסיס הנחה זו מחלצים המשקיעים את ציפיות האינפלציה בשוק בעזרת נוסחת פישר, שלפיה ציפיות האינפלציה החזויות בשוק הן תוצאה של היחס בין התשואה לפדיון של אג"ח ממשלתית שקלית לאג"ח ממשלתית צמודה לטווח דומה. משקיעים שמעריכים שהאינפלציה בפועל תהיה גבוהה מזו שגלומה בשוק יעדיפו לרכוש את האיגרות הצמודות ולהפך.

בהיבט זה, השנתיים האחרונות היו ייחודיות, שכן לא רק שהאג"ח הצמודות נסחרו בתשואות נמוכות ביחס לשקליות, אלא שהן סבלו ממדדים שלילים שמכבידים על התשואה. תופעה זו יוצרת בלבול בחישוב התשואה לפדיון, במיוחד נוכח העובדה שבחלק מהאג"ח יש מנגנון הגנה בפני מדדים שליליים ובחלק לא. בבורסה נסחרות כיום 112 אג"ח בעלות מקדם הצמדה שלילי. 107 מהן בעלות רצפת מדד הגבוהה מהמדד הנוכחי (98.3 נקודות), וכל השאר אינן מספקות למשקיעים רצפת מדד. במילים אחרות, בחלק מהאג"ח הקרן יכולה להיפגע מההצמדה השלילית ובמרביתן הקרן מוגנת.

למעשה, התשואה המוצגת במערכות המסחר של חלק מהאג"ח שאינן מספקות רצפת מדד נכונה וצמודה למדד, אולם במרבית האיגרות - אלו שמגנות על הקרן - התשואה המוצגת עשויה להיות מעוותת. באג"ח אלו לא נכון לחשב את התשואה כאילו היא צמודה כי המדדים הקרובים עדיין לא יובילו להצמדה חיובית, וכך יהיה עד אשר המדדים הצבורים יעלו אל מעל האפס. מאידך, גם בחינת האג"ח כשקליות מפספסת את האמת, היות שבמרבית המקרים המדדים הצבורים יעברו את קו האפס במהלך חיי האיגרות.

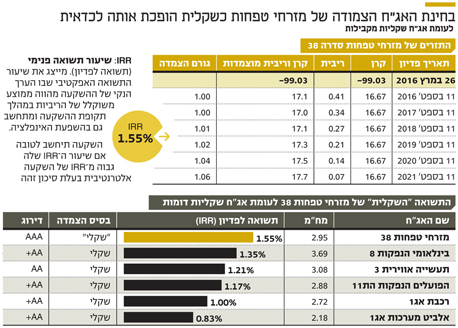

המסקנה היא שיש לבצע חישוב ייחודי שיאפשר למשקיעים להשוות את האיגרות עם רצפת המדד הגבוהה מהמדד הנוכחי לאלטרנטיבות אחרות, וכך להחליט לגבי מידת האטרקטיביות שלהן. הדרך הנכונה ביותר לעשות זאת היא על ידי הסתכלות על התזרים הצפוי של האג"ח והצמדת המדדים הגלומים בשוק עבור כל אג"ח לאורך כל חייה. אם נסתכל למשל על אג"ח 38 של מזרחי טפחות, הרי שהיא נסחרת לפי חלק ממערכות המסחר, שמתעלמות מהגנת מדד הבסיס, בתשואה לפדיון ברוטו של כ־0.6%. כדי להתגבר על העיוות בנינו את התזרים הצפוי מהאיגרת שהונפקה בזמן שמדד המחירים לצרכן עמד על 100.39. בשני התשלומים הקרובים שיהיו בספטמבר השנה ובספטמבר 2017 המדדים הצבורים יהיו עדיין שליליים ולכן מקדם ההצמדה יהיה 1, כלומר הרצפה המובטחת. זאת בהנחת אינפלציה מצטברת של 0.8% ממרץ עד יולי, שהוא המדד הקובע למועד התשלום, ו־1% בין יולי השנה ליולי 2017.

| |||

בהמשך לקחנו את ציפיות האינפלציה לשנה שנגזרות משוק ההון שהן: 1.14% בשנה השלישית, 1.47% בשנה הרביעית, 1.7% בשנה השישית ו־1.86% בשנה השביעית והאחרונה. החל מהשנה השלישית יוצא מנגנון ההצמדה "מעל למים", ולכן תחת הנחות אלו התזרים הצפוי מהאג"ח יזכה לתוספת אינפלציונית.

ביצוע החישוב באופן הזה הופך את האיגרת ל"שקלית" היות שבדומה לאג"ח שאינן צמודות, התשואה בשוק כבר מגלמת

את חוסר ההצמדה ולכן היא גבוהה יותר. מכאן שחישוב התשואה לאחר הכנסת המדדים מאפשר להשוות את התשואות הגלומות לפדיון במחיר האיגרת הנוכחי לאג"ח השקליות האחרות. התשואה הנגזרת מחישוב זה היא 1.55%, ובהשוואה לאג"ח שקליות דומות היא דווקא נראית אטרקטיבית לרכישה. יש מערכות מסחר שמנסות להציג תשואה שקלית, בדומה לתחשיב שלנו, בהתבסס על ציפיות האינפלציה הגלומות בשוק. אך להערכתנו, היות שציפיות האינפלציה בשוק בשנתיים הראשונות מעוותות מסיבות מסחריות, התשואה המתקבלת לפדיון עדיין לא מספיק מדויקת ומייצרת הזדמנויות למשקיעים.

השורה התחתונה: אג"ח צמודות רבות צברו מדדים שליליים מאז שהונפקו, והדרך לתמחר אותן היא על ידי הפיכתן לשקליות באמצעות הזנת האינפלציה הצפויה לאורך חיי האגרת.

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות