דויטשה טוען כי הוא יציב כסלע; המשקיעים נערכים למפולת

מה שקורה לבנק הגדול בגרמניה מספר את כל הסיפור. בשוק לא מאמינים שההון העצמי של הבנקים משקף מספרים אמיתיים וצופים מחיקות משמעותיות. אבל כמו בסערה מושלמת, בליל נושאים ודאגות חברו להם יחדיו: משבר האנרגיה והסחורות מאיים על כלכלת העולם

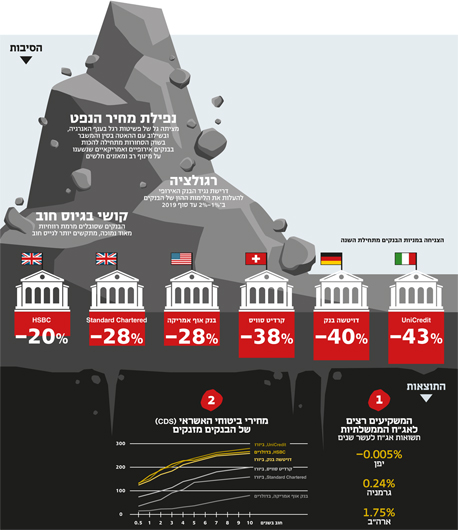

דויטשה בנק, הבנק הגדול בגרמניה המנהל מאזנים בהיקף של כ־2 טריליון יורו, נקלע בתחילת השבוע לסחרור. סקירה של אנליסט בנקים העלתה חשש כי דויטשה לא יצליח לעמוד בתשלום הריבית ב־2017 על איגרות חוב מסוג קוקו (Contingent convertibles). הדבר גרר צניחה חדה במניה, שאיבדה 15% ביומיים האחרונים, ו־40% מתחילת השנה.

דויטשה בנק הוציא שלשום בלילה הודעה מיוחדת שבה דיווח כי בכוונתו לשלם את הריביות, אבל השוק כבר סימן את הבנק כמועד לפורענות. מנכ"ל דויטשה בנק ג'ון קריין פרסם מכתב ששלח אתמול לעובדים שבו טען שהבנק "יציב כמו סלע", אך את המשקיעים זה לא ניחם. מה שקורה לדויטשה בנק יכול לאפיין את מצב הרוח בשווקים, ואת המספרים רואים במניות הבנקים.

מתחילת השנה רשמו מניות הבנקים בעולם ירידות חדות. הבנקים האמריקאיים שהתאוששו ממשבר הסאב פריים של 2008, מחקו את העליות של השנים האחרונות: מניית בנק אוף אמריקה איבדה כ־30% מתחילת 2016, ג'י פי מורגן, הנחשב לבנק החזק בארה"ב, איבד כ־15%, וסיטי, שבקושי שרד את המשבר של 2008, איבד כ־20% מתחילת השנה.

באירופה המצב נראה עוד פחות טוב: מלבד דויטשה בנק, קרדיט סוויס השוויצרי איבד כ־40% מתחילת השנה, לוידס הבריטי איבד כ־25% ויוניקרדיט האיטלקי ירד ב־45% מתחילת השנה. הירידות החדות במחירי המניות גרמו לבנקים להיסחר עמוק מתחת לשווי ההון עצמי שלהם.

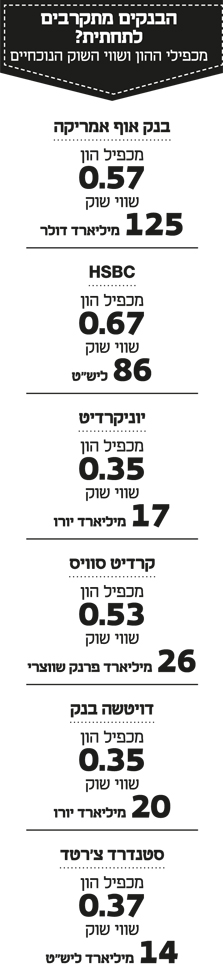

בנק אוף אמריקה נסחר ב־57% מהון העצמי שלו, ודויטשה בנק הגרמני נסחר ב־30% מהון העצמי שלו — מה שמראה כי המשקיעים לא מאמינים כי ההון העצמי שלהם משקף את המספרים האמיתיים או שצופים לגופים אלו מחיקות משמעותיות.

הסתכלות על הבנקים כסקטור אחיד אינה מדוייקת. כמו בסערה מושלמת, בליל נושאים ודאגות חברו להם יחדיו, ומשפיעים על הבנקים ברחבי העולם.

הבנקים באירופה, שעדיין מלקקים את הפצעים מהמשבר היווני, הגיעו לסיטואציה הנוכחית עם מאזנים ממונפים וחובות גבוהים. לתוך כל אלו נכנסו בשבועות האחרונים כוונות של הבנק המרכזי האירופאי - ECB - להכניס רגולציות חדשות, חלקן עוסקות בהעלאת הלימות ההון בעד 2% עד לשנת 2019, מה שיכול לגרום לדילול בעלי המניות הקיימים, שחלקן יכול לגרום להם למחיקות משמעותיות.

הבנקים הבריטיים, בעיקר HSBC (שנחשב גם להונג קונגי) וסטנדרט צ'רטרד, חשופים באופן משמעותי לכלכלות מזרח אסיה, לשווקים מתעוררים ולחברות כרייה. החשש בבנקים האמריקאיים הוא מפני האטה כלכלית בארה"ב וחשיפה לתחום האנרגיה — הנמצא בלב המשבר הנוכחי. מי שנהנות מהמצב, כמו בכל משבר, הן איגרות החוב הממשלתיות. שלמרות שהן מניבות תשואות אפסיות משמשות מקלט בטוח לכספים הבורחים מהמניות.

הבעיה טמונה בחוב

מאמצע 2014 צנח מחיר חבית הנפט ביותר מ־70%. בדצמבר 2015 הבנק המרכזי של אמריקה עדיין חשב כי ירידת מחירי האנרגיה טובה לכלכלה האמריקאית, בכך שתוזיל את עלויות האנרגיה של הצרכנים והמפעלים. ראש בהנק המרזי בארה"ב (הפד) , ג'נט ילן, אף אמרה: "אני חושבת כי לירידת הנפט השפעה חיובית. זה מותיר יותר כסף בכיסים של הצרכנים".

לכאורה זה נשמע הגיוני, שאם הצרכן האמריקאי יבזבז פחות על דלק, הוא יכול להגביר את הצריכה במקומות אחרים. אלא שהפד התעלם מהמאזנים של חברות האנרגיה, היקף החוב של חברות האנרגיה בשוק האמריקאי וכמובן ממהפכת פצלי השמן האמריקאית.

חובות צריך לשלם?

מה שמכה כעת בשוק האמריקאי החל ב"מהפכת הפצלים" – (shale revolution) – שבמהלכה הפכה ארה"ב ליצרנית האנרגיה הגדולה בעולם. בתוך שבע שנים, החל מ־2008, הכפילה ארה"ב את ייצור הנפט והגז הטבעי בתחומה. ב־2010 הוכתרה ארה"ב כיצרנית הגז הטבעי הגדולה בעולם וב־2012 תפוקת הנפט האמריקאית עברה את התפוקה של עיראק.

זה קרה בזכות טכנולוגיית הפראקינג (שבירה הידראולית) שאפשרה לאמריקאים להפיק נפט וגז טבעי ממאגרים שלא היו נגישים בעבר. תהליך זה המאפשר הפקת נפט וגז הכלואים באדמה, והוא הפך את ארה"ב למעצמת אנרגיה.

בעקבות ההצלחה, חברות בתחום האנרגיה גייסו הון רב, בעיקר לתעשיית פצלי הנפט. חברות האנרגיה האמריקאיות לקחו הלוואת כשהן ראו לנגד עיניהן מחיר של 100 דולר לחבית. במחיר הנפט הנוכחי חלק מהחברות האנרגיה כבר לא יצליחו להחזיר את ההלוואות.

על כדורים מתנפחים

מלבד הנפט, והנזק לחברת האנרגיה, כדי להבין מאיפה הכל מתחיל נחזור ל־2008. משבר הסאב־פריים גרר גל של הורדות ריביות אגרסיביות ברחבי העולם, ובעיקר בכלכלות המערביות. למעשה, מסוף 2008 העולם חי על ריבית אפס. בתיאוריה הכלכלית ריבית נמוכה אמורה לעודד יזמים להשקיע, להגביר את הצריכה ובכך לעודד צמיחה כלכלית. אלא שהכלכלה העולמית כנראה נמצאת בבעיה עמוקה יותר. הצמיחה, שריבית אפסית אמורה להביאה איתה, היתה צולעת למדי.

בעוד שאת התחלואים של חגיגית הכסף הזול קיבלנו בגדול. במשך כל שנות הריבית האפסית התקשה העולם המערבי לחזור לפסי צמיחה. לאן הלך הכסף הזול והדפסות הטריליונים של הבנקים המרכזיים? לתדלק את שווי הנכסים — שוק ההון ושוק הנדל"ן. היעדר אלטרנטיבה להשקעה הפכה לשם נרדף להשקעה בנכסים, וכשהביקוש לנכסים עולה, מחיריהם מתנהגים בהתאם.

בין השנים 2009 ו־2015 רשמו מדדי המניות המובלים בעולם עליות חדות בשיעור של יותר מ־150%. מדד נאסד"ק לדוגמא, עלה בכ־300% בתקופה זו, מדד דאקס הגרמני עלה בכ־180% וגם שאר המדדים המובילים בעולם נהנו ממגמה זו. הסיבה לעליות אלה היא, כאמור, היעדר אלטרטיבת השקעה.

בזמן שהפקדונות בבנקים הניבו ריביות אפסיות, הכסף הזול חיפש תשואה בכל מחיר ומניות שמניבות דיבידנד שנתי של 2%-3% החלו להיראות כמו מציאות אמיתיות. תהליך דומה התרחש בעולם הנדל"ן – כמובן שבישראל ביתר שאת – אך גם בחלק מהערים בארה"ב מחירי הנדל"ן חזרו לרמות של 2007. ובזמן שהנכסים התנפחו, הכלכלות האמיתיות המשיכו לקרטע.

סין הורסת החגיגה

בשנים שלאחר משבר הסאב־פריים, חרף הריבית האפסית שכאמור נועדה לתמרץ את הכלכלה, נהנתה ארה"ב מצמיחה אנמית למדי, בעוד שאירופה סבלה מדפלציה מתמשכת. מי שהניעו את גלגלי הצמיחה בעולם הם השווקים המתעוררים. במהלך העשור האחרון הניעה הצמיחה בסין את גלגלי הצמיחה בעולם, עם צריכה גבוהה של חומרי גלם רבים, בהם נפט ומתכות.

באמצע העשור הקודם סין הגדילה באופן חד את הביקוש לסחורות ואנרגיה, דבר שאיפשר לה לבנות תשתיות, להקים תעשייה ולשרת מעבר של מאות מיליוני סינים מהכפרים לערים ולמרכזי תעשייה. בזכות תהליכים אלו זינקו מחיר הנפט ומחירי שאר הסחורות, דבר שהביא לשגשוג של מדינות בעלות מחצבים כמו ברזיל, אוסטליה וקנדה.

אלא שבשנתיים האחרונות הצמיחה בסין נחלשה ואיתה גם הביקושים העולמיים לאנרגיה ולחומרי גלם. אך לא רק הנפט יורד. גם סחורות אחרות ובעיקר מתכות, כגון עפרת הברזל או נחושת – שעלו בשיעור חד ב־2008 – רשמו בשנה האחרונה ירידה חדה. והירידות שהתחילו בקיץ האחרון בטפטופים הפכו לזרם חזק. אט אט החלו להגיע מסין יותר ויותר נתונים על האטה, ומחירי האנרגיה והסחורות החלו לרשום במחצית השניה של 2015 ובתחילת 2016 רמות שפל חדשות. וכשסין מאטה – ספקיות הסחורות שלה, קנדה וברזיל – כבר נכנסות למיתון.

משקיעי הטכנולוגיה חגגו

עד לקיץ האחרון נראה היה שקיימים בוול סטריט שני שוקים ביקום מקביל: מצד אחד מניות הטכנולוגיה ומנגד מניות חברות הכרייה והאנרגיה. מניות הטכנולוגיה, בהן אפל, גוגל, אמזון ופייסבוק רשמו עליות חדות וקבעו שיאים חדשים. מנגד, מניות האנרגיה והכרייה נכנסו להגדרה של "שוק דובי" – מצב שבו מניה או מדד יורדים ביותר מ־20% – כבר ביולי האחרון.

בין קיץ 2014 לקיץ 2015 ענקית האנרגיה האמריקאית אקסון מובייל, שהיתה בעבר החברה בעלת שווי השוק הגדול בעולם, רשמה ירידה מצטברת של 24%; שברון צנחה ב־33% בתוך 12 חודשים, מניית חברת הכרייה הגדולה בעולם, BHP Billiton, צנחה ביותר מ־50% ומניית ריו טינטו איבדה כ־40%.

בשוק הניחו כי מדובר במשבר מוגדר ונקודתי שנוגע בעיקר לחברות האנרגיה. אלא שמתחילת 2016 החלה לחלחל בשוק ההבנה כי הסכנה היא הרבה יותר רחבה. מתחילת השנה ירד מדד דאו־ג'ונס, מדד מניות התעשייה האמריקאי, בכ־9% בעוד מדד נאסד"ק, שמכיל בעיקר מניות טכנולוגיה, צנח בכ־15%.

מהאנרגיה לבנקאות

כרבע מהחוב הקונצרני הקיים בארה"ב הונפק על ידי חברות מתחום האנרגיה. הלוואות המגזר בארה"ב מוערכות ביותר מ־2.5 טריליון דולר, בחלוקה של 1.7 טריליון דולר לחוב בנקאי והשאר באג"ח קונצרניות. לשם השוואת סדרי גודל, היקף משכנתאות הסאב־פריים הגיע בשיאו, בתחילת 2007, ל־1.3 טריליון דולר.

כמו בתנועת מלקחיים, ההאטה של סין, הצמיחה הנמוכה, המחירים הגבוהים של המניות בבורסה והחובות הגדולים — הכל התנקז יחדיו. כעת האיום הגדול של ארה"ב מתחיל להיראות מציאותי. מניית חברת צ'יסאפיק (Chesapeake), עד לפני שנתיים אימפריית גז ונפט שנסחרה בשווי של 50 מיליארד דולר, צנחה שלשום ביותר מ־30% על רקע הערכות בשוק כי היא הולכת להליך של חדלות פירעון. צ'יסאפיק נסחרת כיום בשבריר משוויה בשיא. בחודש האחרון בלבד צנחה מניית החברה ביותר מ־55%.

מלבד האיומים הכלכליים המוחשיים, שכאמור לא חסרים, כעת הפאניקה לבדה מספיקה בשביל להמשיך את הגל הנוכחי. צניחת הנפט, החלה להרעיד את המלווים לתעשייה. בתחילה הבנקים בטקסס, מובילת האנרגיה האמריקאית, הקדימו ורשמו ירידות חדות לפני מספר חודשים. כעת החשש הוא כי קריסה של חברת אנרגיה גדולה נוספת, תתפרס מעבר לבנקים המתמחים באנרגיה, ועלולה להצית גל של מחיקות שיתגלגל לבנקים הגדולים.