"המוסדיים מעבירים ביקורת על הנפקות ומשקיעים בדלת האחורית"

בשוק יש מי שמבטלים את חברות הדירוג וטוענים שהן מתריעות מפני סכנות הרבה אחרי שהן תומחרו. עופר עמיר, מנהל צוות ב־S&P מעלות, דוחה את הטענות ומזכיר: "היינו הראשונים להוריד את הדירוג של אפריקה. איש לא מצפה שנהיה נביאים"

הסרט "מכונת הכסף" ("The Big Short") שעלה לפני כשבועיים לאקרנים בישראל מתאר את הנפילה הגדולה בשוק הדיור בארה"ב בשנת 2008. חברת הדירוג S&P מצטיירת בו כאחת האשמות הגדולות לבועת הדיור האמריקאית בתקופה ההיא. באחת הסצנות נראית מנהלת בכירה ב־S&P עטויה משקפיים גדולים, המסמלים במידה רבה את העיוורון של חברות הדירוג למשבר שעתיד לבוא. המנהלת הסבירה כי העניקה דירוג גבוה לאג"ח מגובות משכנתאות בגלל שפחדה לאבד לקוחות לטובת חברות הדירוג המתחרות.

שמונה שנים לאחר המשבר ההוא, הביקורת כלפי חברות הדירוג עדיין קיימת ושרירה, גם בישראל. החברות הללו נתפסות על ידי לא מעט אנשי שוק כלא רלבנטיות, כגופים שמתריעים מפני סכנות הרבה אחרי שהן כבר מתומחרות בשוק.

עופר עמיר, מנהל צוות נדל"ן ותעשיות קלות ב־S&P מעלות ישראל וסגן ראש צוות הנדל"ן באירופה, במזרח התיכון ובאפריקה, דוחה את הטענות האלה על הסף. "אנחנו כפופים לרגולציה ולביקורת מאוד קפדנית", הוא אומר בראיון ל"כלכליסט".

"אני אישית מקבל משכורת, ללא בונוס על הנפקה מוצלחת, ולכן אין לי שום אינטרס להעניק דירוג אשראי גבוה לחברה כלשהי. נכון שלכאורה יש בעיה בזה שהחברות שמדורגות אצלנו הן גם אלו שרושמות לנו את הצ'ק, אבל זה מודל שקיים כבר הרבה שנים והוא עובד. הרגולטור שמפקח עלינו חושב שזה בסדר, והמשקיעים קונים את האג"ח שלנו לפי המודל הזה, אז נראה שגם הם חושבים שזה בסדר".

"השוק מגיב יותר מהר מאיתנו לשמועות"

מעלות נוסדה ב־1991 כיוזמה משותפת של רשות ני"ע ומשרד האוצר במטרה לדרג את סיכוני האשראי בישראל. ב־2008 רכשה חברת הדירוג הבינלאומית S&P את מלוא המניות של מעלות והפכה אותה לזרוע שלה בישראל. מעלות, שבניהולה של רונית הראל, מדרגת 180 חברות בישראל. מידרוג המתחרה היא חברה־בת של מודי'ס הבינלאומית ולה 175 חברות מדורגות.

עולה הרבה ביקורת על תגובות מאוחרות שלכם לשינויים בחברות ועל דירוגים שמגיעים מאוחר מדי ולא חוזים נפילות.

"לגופים המוסדיים היתה ביקורת על ההנפקות של חברות הנדל"ן האמריקאיות בתל אביב. יש ביקורת מוצדקת ויש ביקורת שמושמעת עבור כתבים בעיתון, לצורך יצירת כותרות שבהן הם יצטיירו כשומרי הסף.

אותם מוסדיים שמעבירים ביקורת אחר כך מתגנבים בדלת האחורית ומשקיעים באותן חברות. אולי יש טענות, אבל בסופו של דבר הכלי הזה הוא מהותי ועיקרי בעוגת קבלת ההחלטות של המשקיעים, ואנשים בסוף מאמינים שאנחנו עושים עבודה טובה.

אף אחד לא חף מטעויות, וגם אצלנו היו כמה טעויות בדירוג של הסטרקצ'ר (אג"ח מגובות משכנתאות - א"פ) בארה"ב. בכל זאת זו אנליזה שנכונה לאותו רגע. להוריד דירוג זה חלק מהביזנס, וכך גם להעלות דירוג. שינוי בדירוג הוא לגיטימי והוא חלק מהמקצוע".

אז איפה בכל זאת יש בעיות?

"ב־2007 דירגנו את אפריקה ישראל בדאבל AA, ומהר מאוד התברר שעשינו טעות. אבל היינו הראשונים להוריד את הדירוג. כשיש שמועות בשוק הוא מגיב יותר מהר מאיתנו, המשקיעים לא רוצים לקחת סיכון והם פועלים מהר. בכל הקשור להורדות דירוג אולי פעלנו אחרי השוק, אבל פעלנו בזמן רלבנטי".

"הרבה פעמים היו שמועות לא מבוססות", הוא מוסיף. "היו שמועות כי ישנו בעל שליטה על ערש דווי (אליעזר פישמן — א"פ) ובסוף זה התברר כלא נכון. באותה נקודה השוק העלה לו (לחברת כלכלית ירושלים שבשליטתו — א"פ) את התשואות בצורה דרמטית, וזה היה שגוי. לא היו לנו הרבה טעויות אלא בסטטיסטיקה הסבירה של חברות דירוג, וגם מול המתחרים הישירים שלנו אנחנו טובים יותר. איש לא מצפה שנהיה נביאים".

למה הפסקתם לדרג את אפריקה?

"בוא נודה על האמת. יש שני גופי דירוג בישראל, ומה שחשוב לחברות בסוף הוא השורה התחתונה, לכן הן יהיו מדורגות על ידי שני הגופים. ברוב המקרים אין פער דרמטי בינינו לבין מידרוג, אבל אם יש — לא מן הנמנע שהחברות יעשו את השיקולים שלהן".

אם היית מדרג היום את אפריקה ישראל, היית מעניק לה דירוג אשראי נמוך מזה של מידרוג?

"מי שיבדוק באיזו שנה היא הפסיקה להיות מדורגת אצלנו יסיק את המסקנות בעצמו. תנועה של דירוג היא לגיטימית, השאלה היא בטיימינג. אם דירוג אשראי צונח מגבוה לדיפולט, זו בעיה. וזה לא קרה לנו".

"המשקיעים המוסדיים מעדיפים את זה פשוט"

חברת הנדל"ן האמריקאית וורטון פרופרטיז קיבלה אצלכם דירוג אשראי גבוה מאוד, AA, והנפקתה כשלה. אולי טעיתם בדירוג שהענקתם?

"אני לא חושב שזו היתה טעות. הדירוג היה ראוי.

השוק לא רצה ללמוד את המתכונת ולצלול פנימה, וזו בעיה שלו. לגבי ההנפקה עצמה, זה לא התפקיד שלי לבדוק אם התשואה מספקת ביחס לסיכון. החבילה שוורטון הציעה היתה מורכבת, אבל זה לא אומר שאי אפשר ללמוד אותה. המשקיעים המוסדיים מעדיפים את זה פשוט. לא נוח להם ללמוד עסקאות מורכבות כי כל אנליסט מכסה פי חמישה יותר חברות לעומת המצב אצלנו. גם התשואה שתתקבל על חברה כזו היא נמוכה, ולכן ההצעה לא היתה אטרקטיבית מבחינת הגופים המוסדיים".

| |||

אולי אם לא הייתם מעניקים דירוג אשראי כה גבוה, המוסדיים היו יכולים לדרוש תשואה גבוהה יותר?

"המשקיעים יכולים לתמחר את ההנפקה איך שהם רוצים, התמחור לא בידיים שלנו. בסופו של דבר, בנדל"ן קודם כל מסתכלים על הפורטפוליו, ולוורטון יש הנכסים הכי טובים בעולם, כולל נכסים בשדרה החמישית בניו יורק עם חוזים ארוכי טווח. אפשר להתווכח אם זה AA או -AA. אני לא במקום הזה".

מה גורם לחברות הנדל"ן האמריקאיות לנהור לישראל?

"צריך להבין איך עובד מימון לנדל"ן מניב. הרובד הראשון הוא חוב שנותנים הבנקים עבור שעבוד ראשון, והוא מגובה בנכס. בארה"ב אין אג"ח קורפורייט, כל הנכסים מופרדים אלה מאלה. אחרי החוב המובטח מגיעות הלוואות מזנין, שניתנות בריביות של 10%–15%. בארה"ב החברות המדורגות הופכות לקרנות ריט ציבוריות (קרנות שמאפשרות להשקיע באופן אישי בנדל"ן מניב ולשלם מס עבור רווחיהן — א"פ).

"בארץ האג"ח ניתנות ללא שעבוד נכסים והן מחליפות את המזנין. כך, מי שיגייס פה בריבית של 6%, יעשה עסקה יותר טובה ממה שהיה מקבל בארה"ב. יועצים כמו רפי ליפא וגל עמית שינו את השיטה והפכו את המבנה לקורפורייט. המוסדיים מוכנים לתת יותר ריביות נמוכות מאשר הלוואות מזנין, ובצדק, כי כך ההלוואות שלהם מובטחות בתזרים מכמה נכסים ולא מנכס בודד, כפי שקורה בתאגיד האמריקאי. בנוסף אין הרבה אלטרנטיבות השקעה בשוק הישראלי, ומכאן הביקוש הגבוה לחברות הנדל"ן".

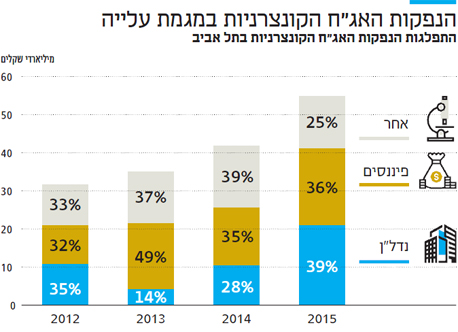

גל גיוסי חברות הנדל"ן האמריקאיות יימשך

התופעה של חברות נדל"ן אמריקאיות שמגייסות אג"ח בישראל הפכה למשמעותית. עד כה גייסו בישראל 14 חברות אמריקאיות יותר מ־8 מיליארד שקל, ויש חברות נוספות שנמצאות לקראת הגשת תשקיף לרשות ניירות ערך.

יש עוד חברות זרות שמבקשות דירוגים כרגע?

"האמריקאיות ממשיכות להגיע בקצב מהיר. אנחנו צופים שהתופעה תימשך בקצב דומה לפחות, ושהקצב יושפע מהמצב בשוק. היתה התעניינות גם מכיוון מקומות נוספים, אבל עדיין לא יצא שום דבר לפועל. זה לא מגיע לכדי בשלות והנפקה בגלל שהאלטרנטיבות באירופה פשוטות יותר, מבלי להיכנס למטבעות שונים ולגידור".

האמריקאיות מגייסות בריביות גבוהות יותר מאלה שבהן מגייסות החברות הישראליות. זה מוצדק?

"לא תמיד. החברות שנחשבות לישראליות אינן בהכרח ישראליות. יש להן בעלות ישראלית בשרשור לחברות של מקלט מס שלרוב רשומות בחו"ל — זה לא הופך אותן לישראליות, כך שאני לא רואה הבדל בינן לבין האמריקאיות.

גם בקרב האמריקאיות יש הבדלים גדולים בין החברות. יש חברה כמו זראסאי, שמציגה תזרים קבוע ויציב בשוק הדירות להשכרה בניו יורק, ולעומתה יש חברות מסוכנות יותר כמו אקסטל, שמפעילה גם פעילות ייזום. באירופה, למשל, יש שוק של אג"ח קורפורייט ולכן חברות לא באות לכאן מאירופה".

ואיך משפיעה העובדה שהחברות האלה רשומות באיי הבתולה?

"אנחנו מייחסים את זה לחוסר ניסיון בשוק הישראלי. זה מעט בעייתי ביחס לחברות שפועלות בישראל ושהנכסים שלהן בישראל. אבל בהנחה שזו חברה ישראלית שהנכסים שלה בחו"ל, אין שום הבדל. ההסתברות לדיפולט לא משתנה אם חברה רשומה באיי הבתולה, ולכן אין השפעה על הדירוג שלנו".

"לא היה לנו מעמד אם היינו נתפסים כמוטים"

יש לך קשר עם היועצים של ההנפקות? קרה שניסו להפעיל עליך לחץ לשנות דירוג?

"יש חוק בישראל וכמובן שאסור לי להקשיב ליועצים. אנחנו כן מדברים איתם וקשובים להם, אבל אין כל השפעה על הדירוג. באירופה אין חברה שמגיעה לדירוג בלי נוכחות של יועצים. הייתי לא מזמן בלונדון לדירוג של חברת נדל"ן אירופית ובשולחן היו יותר יועצים מנציגי החברה. כל האימיילים שאני שולח ומקבל מפוקחים ואינם נמחקים.

אני חייב לעשות הדרכות ומבחנים לכל העובדים שלי, וחותם פעמיים בשנה על הצהרות שלפיהן אסור לי להשקיע או לקבל אפילו עט בלי לדווח. אם אני רוצה להשקיע בקרן, עליי לקבל אישור מראש. אסור לי להשקיע בכל מה שקשור בנדל"ן. אם אני יושב עם מנכ"לית מעלות רונית הראל או מישהו שקשור לצד המסחרי — נדרש פיקוח. אנחנו מאוד שומרים על הפרדה. אם בשוק היו חושבים שאנחנו מוטים, אז לא היה לנו מעמד בו. ויש לנו מעמד".

הריבית צפויה לעלות בקרוב ויש היצע גדול גם במשרדים וגם בנדל"ן המסחרי. האם יש פה שינוי כיוון של חברות נדל"ן מניב?

"יש הבדלים גדולים בין החברות, אבל אני חושב שאין פה איזה שינוי כיוון משמעותי. החברות ניצלו את הריבית הנמוכה כדי למחזר חובות, ואלו שהיו תקועות עם פורטפוליו של נכסים בעייתיים בחו"ל הצליחו למכור אותם סוף סוף במחירים ראויים, כך שהיום הן בנקודה הרבה יותר טובה מכפי שהיו בעבר. לגבי עליית הריבית, אנו צופים שיהיו עלויות מתונות מאוד, ולכן לא צפויה לזה השפעה מופרזת על החברות".

עופר עמיר

תפקיד: מנהל צוות נדל"ן ותעשיות קלות בישראל וסגן ראש צוות הנדל"ן באירופה, המזה"ת ואפריקה

ותק במעלות: 14 שנה

השכלה: תואר ראשון בכלכלה ומינהל עסקים מאוניברסיטת בר־אילן, MBA מאוניברסיטת תל־אביב

מגורים: תל אביב

מצב משפחתי: נשוי + 2

עוד משהו: חובב צילום וספרים

עמיר מוסיף כי "הנכסים של החברות רשומים לפי שווי מאוד שמרני, כי זה אופיים של השמאים, ולכן גם כאן לא ניכרת סכנה ממשית. לגבי היצע המשרדים, זה כמה שנים אנו מתריעים מפני עודף היצע אבל עדיין אין לזה עדות בשוק. לא צפוי אירוע דרמטי כלשהו, לא בארץ ולא בחו"ל, גם אם הריבית תתחיל לעלות".