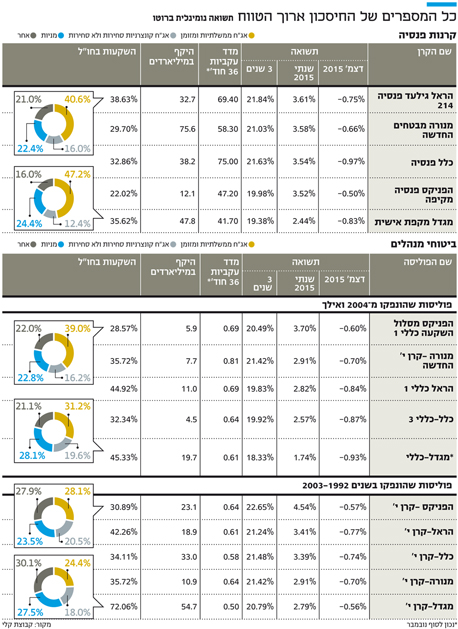

הפנסיה סיימה את 2015 עם תשואה ממוצעת של 3.16%

התנודתיות שהחלה בסין וגלשה לשאר שוקי העולם נגסה בתשואה הממוצעת בשיעור של 3.5% שהשיגו קרנות הפנסיה וביטוחי המנהלים במחצית הראשונה של השנה. הפוליסות הוותיקות סיימו עם התשואה הגבוהה ביותר - 3.41%; את תחתית החמישייה בכל הקטגוריות סוגרת מגדל שהשיגה את התשואה הנמוכה ביותר לעמיתיה

קרנות הפנסיה וביטוחי המנהלים סיימו את 2015 עם תשואה ממוצעת של 3.16%, כשקרנות הפנסיה השיגו תשואה של 3.34%. פוליסות ביטוחי המנהלים החדשות מ־2004 סיימו עם תשואה ממוצעת של 2.75%, וביטוחי המנהלים הישנים, עם הפוליסות המשתתפות ברווחים, סיימו את השנה עם תשואה של 3.41%. אולם, כל קרנות הפנסיה וביטוחי המנהלים שנבדקו סיימו את דצמבר 2015 עם תשואה שלילית ממוצעת של 0.73%.

במחצית הראשונה של השנה השיגו הקרנות והפוליסות תשואה של 3.5% - גבוהה מזו של השנה כולה אך זו קוזזה בעקבות ההשפעות שהיו למשבר בסין, שגרר תגובות קיצוניות בשוקי העולם. תגובת פאניקה ניכרה בקרב המשקיעים, גם לנוכח ההחלטה של הפד לא להעלות בספטמבר את הריבית בארה"ב. 2015 הסתיימה בעליות של אחוזים אחדים במדדים המובילים. מדד ת"א־25 הוסיף לערכו 3% ומדד ת"א־100 עלה ב־2%. האג"ח הממשלתיות עלו ב־2.5%, ואילו תל בונד־20 הקונצרני סיים בירידה של 1.5%.

הראל מובילה בפנסיה - שנתי ושלוש שנים

מבין חמש קרנות הפנסיה הגדולות המובילה ב־2015 היא קרן הפנסיה של הראל (הראל גילעד) עם תשואה של 3.61% והיקף נכסים מנוהל של 32.7 מיליארד שקל. תשואה זו גבוהה ב־0.3% מהתשואה הממוצעת בחמשת קרנות הפנסיה הגדולות. במקום השני קרן הפנסיה מנורה מבטחים החדשה עם תשואה של 3.58% והיקף נכסים מנוהל של 75.6 מיליארד שקל- זוהי קרן הפנסיה החדשה הגדולה בשוק. במקום השלישי קרן הפנסיה של כלל עם תשואה של 3.54% והיקף נכסים מנוהל של 38.2 מיליארד שקל. במקום הרביעי קרן הפנסיה המקיפה של הפניקס עם תשואה של 3.52 % והיקף נכסים מנוהל של 12.1 מיליארד שקל. להבדיל מארבעת קרנות הפנסיה האלו, במקום החמשיי נמצאת קרן הפנסיה של מגדל (מגדל מקפת אישית) עם פער ניכר לעומת התשואות של ארבעת הקרנות שלפניה. מגדל מקפת הניבה לעמיתיה בשנה שחלפה תשואה של 2.44% - תשואה נמוכה ביותר מ-1% בהשוואה ליתר הקרנות.

אמיר הסל, מנהל חטיבת ההשקעות בהראל, הסביר כי "2015 היתה השנה הראשונה שבה באה לידי ביטוי התשואה הפוטנציאלית הנמוכה באפיקי ההשקעה הסולידיים של האג"ח. בגלל הריבית הנמוכה יש העדפה לאיגרות החוב, ובגלל חוקי המתמטיקה הגענו למצב שבו רווחי ההון באיגרות החוב הצטמצמו מאוד. אי אפשר בהכרח לקוות יותר לרווחי הון, אלא לחשוש מהפסדי הון".

הסל הוסיף כי "גם אם בשנה הקרובה האינפלציה תעמוד על 0%, הרי שביצועי האג"ח הצמודות יהיו טובים יותר, כיוון שהאג"ח השקליות כבר מגלמות את ציפיות השוק".

הפוליסות החדשות הניבו תשואה פחותה מהוותיקות

הפוליסות שהונפקו מ־2004 הניבו לחוסכים תשואה של 2.75% - תשואה הנמוכה מזו של הפוליסות הוותיקות, וגם תשואה נמוכה מקרנות הפנסיה. פותחת את הרשימה הפניקס מסלול השקעה כללי 1 עם תשואה שנתית של 3.7% והיקף נכסים מנוהל של 5.9 מיליארד שקל, ואחריה מנורה קרן י' החדשה עם תשואה של 2.9% והיקף נכסים מנוהל של 7.7 מיליארד שקל. במקום השלישי הראל עם תשואה של 2.82% והיקף נכסים של 11 מיליארד שקל. במקום הרביעי הפוליסה של כלל, ובמקום האחרון, שוב בפער ניכר מול ארבעת הפוליסות שלפניה, נמצאת פוליסת המנהלים של מגדל עם תשואה של 1.74% - זוהי הפוליסה היחידה בקטגוריה זו שהניבה לעמיתיה תשואה הנמוכה מ-2%. הפניקס אומנם מובילה בתשואה השנתית אך הסתכלות תלת-שנתית מעניקה את המקום הראשון למנורה מבטחים.

בפוליסות הישנות המשתתפות ברווחים (1992-2003) דמי הניהול הם נגזרת של התשואה של התיק - 15% מהתשואה הריאלית, ואילו בפוליסות החדשות דמי הניהול קבועים.

"הורדנו באופן משמעותי את האחזקה במניות סיניות באמצע השנה", אמר ל"כלכליסט" שי יצחקי, מנהל השקעות עמיתים בהפניקס. "ניהול ההשקעות התבסס על ניתוח ברמת המיקרו של עשרות עד מאות ניירות ערך של חברות ספציפיות, דבר שאפשר להשיג תשואה גבוהה יותר במדדי הייחוס באפיקי המניות. בנוסף, התחלנו את אוגוסט עם מימושי מניות, ונכנסנו עם רכיב מנייתי נמוך יחסית שעבד לטובת העמיתים", הסביר יצחקי.

לגבי שוק האג"ח אמר יצחקי שהשוק בחו"ל טומן הזדמנויות מעניינות יותר, כיוון שהאיגרות שם מתומחרות נמוך יותר לעומת ישראל, ולכן נעשתה הסטה הדרגתית של השקעות לחו"ל. לדברי יצחקי, השינויים בשוקי האנרגיה והסחורות השפיעו יותר על חו"ל מאשר על ישראל, ולכן יש שם גם יותר הזדמנויות השקעה. "יש שני תרחישים אפשריים בנושא ירידת מחיר הנפט: או תהליך התאמה של ביקוש והיצע או משבר עמוק יותר, ואני מאמין באפשרות הראשונה. התנודות החדות בשווקים מייצרות הזדמנויות השקעה, ולכן מחיר חבית נפט לא יחזור לרמת 100–90 דולר, בעוד 50–60 דולר לחבית הוא בהחלט מחיר סביר לטווח הבינוני. לכן אנחנו מחפשים הזדמנויות כאלה לעמיתים שלנו במסגרת הניהול האקטיבי".

הפוליסות הישנות המשתתפות ברווחים השיגו לחוסכים את התשואה הטובה ביותר- עם תשואה ממוצעת של 3.41% בהסתכלות שנתית — יותר מהפוליסות החדשות ויותר מקרנות הפנסיה. במקום הראשון ניצבת הפניקס קרן י' עם תשואה של 4.54%, במקום השני הראל קרן י' עם תשואה של 3.41% ובמקום השלישי כלל קרן י' עם תשואה של 3.39%. בניגוד לפוליסות החדשות, בישנות הפניקס מובילה גם בשנתי וגם בתלת-שנתי.

הסתכלות על המסלול הכללי בלבד בכל אחת מחמש הקרנות מעלה תמונה שונה בחלקה. כך למשל על פי השוואה שערך "כלכליסט" בין התשואה השנתית של המסלולים הכלליים בקרנות אלו, המובילה היא הפניקס פנסיה מקיפה עם תשואה שנתית של 4.55%, אחריה מנורה מבטחים עם תשואה של 3.63%, ובמקום השלישי הראל גילעד עם תשואה של 3.65%. במקומות הרביעי והחמישי כלל פנסיה ומגדל מקפת, בהתאמה.

במסלול הכללי מרוכזים מרבית הנכסים המנוהלים בכל קרן, כאשר בקרן הפנסיה של הפניקס בגלל שיטת מדידה שמבוצעת אצלם, היקף הכנסים במסלול הכללי הוא באופן יחסי קטן יותר בהשוואה ליתר הקרנות. כך במסלול הכללי של הפניקס מנוהלים 62% מסך הנכסים, לעומת היקף נכסים מנוהל ממוצע של 91% ביתר הקרנות. וזו גם הסיבה שקיים פער משמעותי יחסית בין תשואת המסלול הכללי של הפניקס (4.55%) לעומת תשואה קרן הפנסיה של הפניקס בכללותה - 3.52%. ביתר הקרנות הפער קטן הרבה יותר.

חשוב לציין, שבעקבות הרפורמה שיצאה לפועל החל מה-1.1.2016 ביחס למודל הצ'יליאני, מצטרפים חדשים לא יוכלו כעת להצטרף למסלולים כלליים אלו. למסלולים הכלליים ימשיכו להיות מנותבים רק כספיהם של מי שכבר הצטרף אליהם טרם הרפורמה.