שווי מקפת ומבטחים יירד בתרחיש קיצון ב־3 מיליארד שקל

רפורמת קרן ברירת המחדל של המפקחת על הביטוח תשפר את תנאי החוסכים הלא מאוגדים ותגביר את התחרות בשוק הפנסיה. הפחתת דמי הניהול ב־60% תגרום למבטחים לאבד 1.3 מיליארד שקל משווייה בעשור הקרוב ולמקפת 1.6 מיליארד שקל

ההצלחה של רפורמת קרן פנסיית ברירת המחדל, שיזמה המפקחת על הביטוח דורית סלינגר, צפויה בתרחיש שמרני לחתוך מאות מיליוני שקלים משווי קרנות הפנסיה הגדולות מבטחים ומקפת, ובתרחיש קיצוני יותר אף מיליארדי שקלים — כך עולה מבדיקת "כלכליסט".

כל קרנות הפנסיה צפויות להשתתף במכרז

השבוע חשפה סלינגר כי תוציא למכרז בין קרנות הפנסיה את הזכות להפוך לקרן פנסיית ברירת המחדל של עובדים שמעסיקיהם לא השיגו עבורם הסדר פנסיוני מוזל בהליך תחרותי. במילים אחרות, עובד שיצטרף למקום עבודה שלא דאג לו לתשלום מופחת בקרן הפנסיה, ישויך באופן אוטומטי לקרן פנסיית ברירת המחדל, שבמסגרת הליך המכרז תתחייב לגבות דמי ניהול נמוכים מאותם עובדים, וגם מכל עובד קיים או חדש שירצה להצטרף אליה.

ממוצע דמי הניהול היום בשוק הפנסיה הוא כ־0.3% מהחיסכון הצבור ו־3% מההפקדות השוטפות של העובד — כלומר דמי ניהול משוקללים של 0.6% מהצבירה. לפי הערכות בשוק הפנסיה, כל קרנות הפנסיה צפויות להתמודד במכרז ולהציע דמי ניהול מופחתים שיעמדו על 0.1% מהצבירה ו־1% מההפקדות — כלומר דמי ניהול משוקללים של 0.2% מהצבירה, הנמוכים בשני שלישים מהממוצע העכשווי. הקרן הזוכה תייצר, בעצם, תקרה חדשה לדמי הניהול שעליה תתחייב לחמש השנים הקרובות כלפי כל עובד שיחפוץ להצטרף אליה.

אך מעבר להצטרפות האוטומטית של העובדים החדשים צפויה הרפורמה לגרום גם למעבר של עובדים שמשלמים כיום דמי ניהול גבוהים יותר לקרן החדשה. בנוסף, צפויים גם מעסיקים שכבר השיגו לעובדיהם דמי ניהול מופחתים לדרוש מקרן הפנסיה שבחרו בה להשוות את תנאיה לדמי הניהול שגובה קרן ברירת המחדל. התהליך הזה עלול להוביל לירידה חדה בממוצע דמי הניהול בתעשייה — לא רק לגבי מצטרפים חדשים, אלא להשפיע גם על התיק הקיים.

חברות הביטוח מפרסמות מדי סוף שנה את שווי הפעילות המוערך של עסקי הביטוח והפנסיה שלהן, וכן את השווי המוערך של עסקיהן לשנה הקרובה, וזאת במסגרת דו"ח ששמו "דו"ח הערך הגלום".

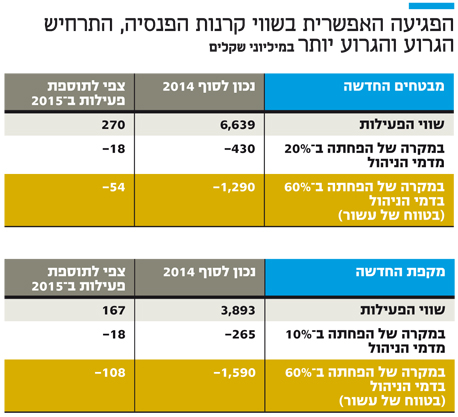

שווי הפעילות המוערך של קרן הפנסיה הגדולה בישראל, מבטחים החדשה שבבעלות חברת הביטוח מנורה, עמד נכון לסוף 2014 על 6.6 מיליארד שקל, ואילו של קרן הפנסיה השנייה בגודלה, מקפת שבבעלות מגדל, על 3.9 מיליארד שקל. האקטוארים שמבצעים את הערכות שווי פעילות הפנסיה מתחשבים בניתוחיהם בשינויים שונים, דוגמת סביבת הריבית (המשפיעה על ביצועי ההשקעות), עלייה בהוצאות ההנהלה והכלליות, עליית שכר מתונה יותר במשק (שממנו נגזרות ההפרשות הפנסיוניות), עלייה בשיעור העזיבות של חוסכים ועוד. אך שתי קרנות הפנסיה הגדולות כללו בדו"חותיהן לסוף 2014 סעיף נוסף — השפעת דמי הניהול. קרן הפנסיה השלישית בגודלה, מיטבית עתודות של כלל ביטוח, בחרה שלא לכלול סעיף זה בניתוח שביצעו האקטוארים שלה.

במבטחים העריכו כי אם דמי הניהול של החוסכים הקיימים יירדו בממוצע ב־20%, ייחתך שווי הפעילות הקיימת ב־430 מיליון שקל. שווי העסקים המוערך שלהם לשנת 2015 עמד על 270 מיליון שקל, והוא ייחתך בתרחיש כזה ב־18 מיליון שקל.

הקרנות ינסו לשמר את דמי הניהול הקיימים

במקפת ביצעו ניתוח קצת שונה והעריכו מה יקרה לשווי התיק המוערך במצב של ירידה ב־10% בדמי הניהול של החוסכים. במצב כזה שווי התיק הקיים ייחתך ב־265 מיליון שקל, ושווי העסקים החדשים ב־2015, שהוערך ב־167 מיליון שקל, ייחתך ב־18 מיליון שקל. אם נכפיל פי שניים את צפי ההפחתה בדמי הניהול ל־20%, במטרה להשוות למבטחים, הפגיעה הצפויה בשווי הפעילות של מקפת היא של 530 מיליון שקל ושל העסקים החדשים — 36 מיליון שקל.

אלא שהפגיעה בשווי הפעילות, עם יישום הרפורמה של סלינגר, עלולה להיות חריפה באופן משמעותי. אם הרפורמה תצליח, ודמי הניהול בתעשיית הפנסיה — הן של החוסכים הקיימים והן של המצטרפים החדשים — יירדו לרמה של 0.1% מהצבירה ו־1% מההפקדות, אפילו בטווח של עשר שנים הבאות, המשמעות היא שדמי הניהול הממוצעים ייחתכו בכשני שלישים. אם נכפיל פי שלושה את רמת הפגיעה שהוערכה בדו"ח הערך הגלום (שהניח כאמור הפחתה של 20%), הרי שהפגיעה בשווי הפעילות של מבטחים החדשה כבר תגיע ל־1.3 מיליארד שקל, והפגיעה בשווי הפעילות של מקפת ל־1.59 מיליארד שקל.

קרנות הפנסיה ינסו לשמר את דמי הניהול של החוסכים הקיימים, שבניגוד למצטרפים לא יזכו באופן אוטומטי לדמי הניהול המופחתים של קרן הפנסיה החדשה. אך ההנחה היא כי לאורך זמן יובילו התגברות המודעות של החוסכים והלחץ מצד המעסיקים לכך שהתעשייה תיישר קו עם דמי הניהול שתציע קרן פנסיית ברירת המחדל.

דמי הניהול בגובה 0.5% שמשלמים הפנסיונרים ממלאים את קופת הקרנות

קרן הפנסיה לחוסכים הלא מאוגדים, שמובילה המפקחת על הביטוח דורית סלינגר, צפויה אמנם לחתוך במאות מיליוני שקלים את שווי הפעילות של הקרנות הגדולות, אך השווי המשמעותי שלהן לא צפוי להיפגע בשלב זה. השווי הזה נגזר מהעובדה שכאשר חוסכים לפנסיה מגיעים לגיל פרישה, השלב שבו החיסכון שלהם הוא הגבוה ביותר, דמי הניהול שהם משלמים מזנקים למקסימום — 0.5% מהסכום הצבור.

כלומר, כאשר החוסך מתחיל לקבל קצבה מקרן הפנסיה שלו הוא הופך ללקוח שבוי שלה, שכן לאחר הפרישה לא ניתן לעבור לקרן פנסיה אחרת — ואז דמי הניהול שהוא משלם מזנקים. מבחינת קרנות הפנסיה, זו הבוננזה הגדולה שבשלב זה אין עליה שום איום.

לכאורה יכול אותו חוסך לבצע לפני הגיעו לגיל פרישה השוואת מחירים בין קרנות הפנסיה השונות ולבדוק מי תציע לו את דמי הניהול הנמוכים ביותר. אך האמת היא שכיום כל קרנות הפנסיה גובות דמי ניהול מקסימליים ממקבלי הקצבאות, ללא שום תחרות. יש לכך כמה סיבות, ובראש ובראשונה העובדה ששיטת חישוב הקצבאות היום, המבוססת על הריבית התחשיבית, מעוותת באופן שהפנסיונרים מקבלים קצבה גבוהה על חשבון החוסכים הפעילים — עיוות שעל פתרונו שוקדים היום באגף שוק ההון.

עד שהעיוות הזה ייפתר מסרבות קרנות הפנסיה לקלוט חוסכים שחסכו בקרנות פנסיה מתחרות, שכן אם הן ישלמו להם קצבה, זה יבוא על חשבון החוסכים הפעילים שלהם ויפגע באטרקטיביות הקרן.

הסיבה השנייה להיעדר התחרות בין הקרנות היא שאין היום עדיין הרבה אנשים שפורשים לפנסיה, ולכן אין באמת תחרות על שוק הקצבאות. באוצר מקווים כי ברגע שיימצא פתרון לסוגיית הריבית התחשיבית, ויותר אנשים יתחילו לפרוש לפנסיה, תתחיל תחרות אמיתית גם על דמי הניהול של הפנסיונרים. גם האוצר יכול לסייע לתחרות שכזו, בכך שיחייב חוסכים להשוות בין קרנות הפנסיה השונות לגבי גובה דמי הניהול בפרישה.

האפשרות לנייד ביטוח מנהלים עשויה לחתוך 5% משווי התיק של מגדל

דו"ח הערך הגלום של מגדל מספק הצצה להשפעה האפשרית של רפורמת ניוד ביטוחי המנהלים על שווי תיק הביטוח. בינואר 2013 נאסר על חברות הביטוח לשווק ביטוחי מנהלים חדשים עם מקדם קצבה מובטח, דבר שהפך את החוסכים ללקוחות שבויים. המפקחת על הביטוח דורית סלינגר הודיעה לאחרונה כי תאפשר לחברות להציע מקדמים מובטחים למבוטחים קיימים, ובכך תעורר מחדש את התחרות על המבוטחים השבויים.

רפורמת ניוד ביטוחי המנהלים רלבנטית לחוסכים שהצטרפו למוצר מ־2004. חוסך שירצה להפחית את דמי הניהול יוכל לעבור לחברה מתחרה, והיא תוכל לגבות ממנו דמי ניהול מקסימליים של 1.05% מהצבירה ו־4% מההפקדות. כיוון שממוצע דמי הניהול בפוליסות הקיימות עומד על 1.15% מהצבירה ו־3.93% מההפקדות, פתיחת השוק לתחרות עשויה להוביל לירידה בדמי הניהול בביטוחי המנהלים ולהשפיע בכך על שווי פעילות חברות הביטוח. בנוסף, פתיחת השוק לתחרות צפויה להשפיע על ממוצע דמי הניהול, שכן גם מבוטחים שלא יעברו לבסוף לגוף מתחרה ידרשו הפחתה בדמי הניהול שלהם.

מגדל כללה בדו"ח שלה ל־2014 התייחסות להשלכות של ירידה בדמי הניהול בפוליסות ביטוחי המנהלים כתוצאה מתקרת דמי הניהול החדשה ופתיחת השוק לתחרות. ההערכה, המתבססת על תרחיש של ירידה ב־0.1% בדמי הניהול מהצבירה עבור הפוליסות החשופות לרפורמה, מדברת על פגיעה של 495 מיליון שקל בשווי תיק הביטוח. השווי המוערך של תיק ביטוח החיים של מגדל עמד נכון ל־2014 על 10.3 מיליארד שקל, כך שהפגיעה האפשרית מגלמת כ־5% משווי התיק.