חדוה בר דורשת מהבנקים להתייעל: "רמת היעילות נמוכה בהשוואה לעולם"

המפקחת על הבנקים מפרסמת שורת הקלות על מנת לעודד התייעלות; הבנקים יצטרכו כעת לרתק פחות הון ביחס לנכסי הסיכון ויידרשו לבצע עידוד של תוכניות פרישה מרצון

המפקחת על הבנקים ד"ר חדוה בר מודאגת מחוסר היעילות התפעולית של הבנקים ומפרסמת היום (ב') שורה של הקלות וצעדים שיאפשרו לבנקים לבצע את ההתייעלות.

בר הכריזה על מהלך שנועד לתמרץ את הבנקים להתייעל בתמורה להקלה ביעדי הלימות ההון. כלומר בנק שיפטר עובדים או יציע להם תוכנית פרישה מרצון יוכל לרתק פחות הון כדי להבטיח שיש ביכולתו לעמוד בפני סיכונים.

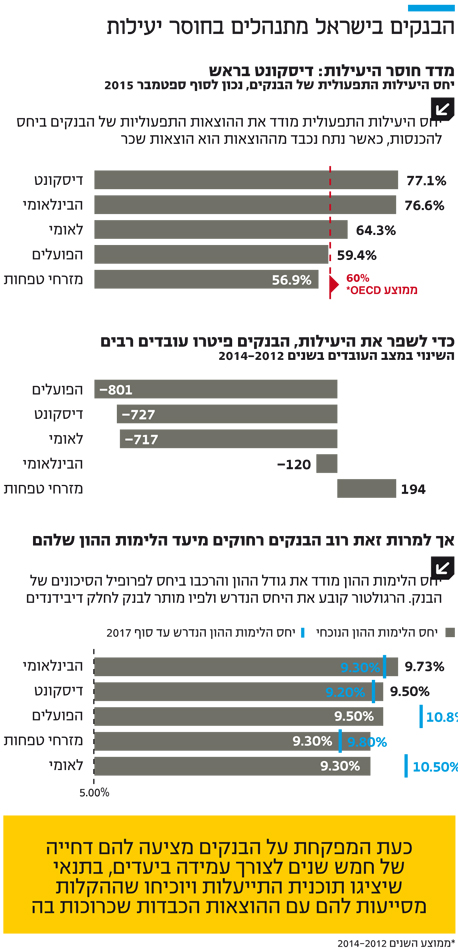

המדד המקובל למדידת יעילות הוא זה שמודד את היחס בין ההוצאות התפעוליות להכנסות. בשנים 2012–2014 שיעור ההוצאות התפעוליות של הבנקים בישראל ביחס להכנסות עמד על כ־70% בממוצע, וזאת בזמן ששיעור זה במדינות ה־OECD עמד על 60%.

בר מציעה לכל אחד מהבנקים להציג תוכנית התייעלות רב־שנתית שאורכה כחמש שנים אשר כוללת יעדי ביניים. בנק שיצליח לשכנע את הפיקוח שההקלות שיקבל ביחס להיקפי ההון שעליו לרתק אכן יסייעו לו לעמוד בהוצאות הכרוכות בהתייעלות, יקבל הקלה בדמות עמידה מדורגת ביעדי ההון שנקבעו לו לסוף 2017 על פני חמש שנים נוספות. נכון להיום, רק הבינלאומי ודיסקונט עומדים ביעדים שנקבעו להם על ידי הפיקוח.

שם קוד לפיטורים

כדי להתייעל — כלומר לקצץ בהוצאות התפעוליות — הבנקים נדרשים לקצץ בהוצאות השכר ולבצע שינויים ארגוניים. מכיוון שחלק ניכר מהוצאות הבנק מיוחס להוצאות השכר, אחת הדרכים להתייעל היא להוציא עובדים לפרישה מרצון. עלויות השכר של הבנקים ביחס לעובדים קבועים הולכות וגדלות עם השנים. כך למשל, ההוצאות התפעוליות של בנק לאומי ב־2014 הסתכמו ב־9.3 מיליארד שקל, ויותר ממחצית הסכום הזה מיוחס למשכורות והוצאות שכר נלוות.

רבים מעובדי הבנקים מועסקים בהסכמים קיבוציים שבמסגרתם כל עובד נהנה ממנגנון הטייס האוטומטי: תוספות שכר קבועות, תוספת ותק, תוספת בגין עלייה בדרגה וכו'. כך למשל, בבנק לאומי יש תוספת שכר של 4.5% בשנתיים הקרובות, שתרד ל־4% בשנים שלאחר מכן. בשל אופן פעולתו של מנגנון זה, החלו הבנקים להציע לעובדים תוכניות של פרישה מרצון.

מזרחי טפחות בניהולו של אלדד פרשר הפעיל תוכנית פרישה מרצון בשנים 2011–2015 שבמסגרתה פרשו כ־250 עובדים. ב־2006–2010 הופעלה תוכנית דומה שבה פרש מספר עובדים דומה. בבנק לאומי בניהולה של רקפת רוסק־עמינח בוצעה תוכנית התייעלות בשנים 2012–2014 שבעקבותיה פרשו יותר מ־700 עובדים — מספר דומה למספר הפורשים מבנק דיסקונט בשנים 2013–2015.

בבנק הבינלאומי לא בוצעו תוכניות פרישה מרצון, אך הבנק התמזג בשנה האחרונה עם יובנק, כאשר במסגרת המיזוג 130 עובדים סיימו את עבודתם בבנק.

תוכניות הפרישה מרצון מכבידות מאוד על הבנקים, שכן הן כרוכות במתן חבילות שכר נדיבות לעובדים שבוחרים לפרוש. העלות הממוצעת לפורש מגיעה למיליון שקל. בטווח הקצר מדובר על הוצאה גדולה שאמורה להוות חיסכון משמעותי בטווח הארוך.

פרדוקס ההתייעלות

הבנקים נדרשים לעמוד ביחסי הלימות הון שהפיקוח קבע עבורם. עמידה ביחס, פירושה שהבנק שם בצד כספים שיאפשרו לו להיות חסין במקרים שבהם לא מחזירים לו הלוואות או שתיק ניירות הערך שלו צונח. כיום הבנקים נדרשים להחזיק בצד כ־10% בממוצע מסך הנכסים המסוכנים שלהם. כדי לשפר את היחס הבנקים נדרשים להוציא פחות, ומנגד כדי להתייעל ולהוציא עובדים לפרישה מוקדמת הם צריכים להוציא סכומים נכבדים. לכן הפיקוח יאפשר לבנקים לעמוד ביעדים שנקבעו להם במועד מאוחר יותר, בתמורה לכך שהמקורות שיתפנו לבנק אכן ישמשו אותו לצעדי ההתייעלות.