הגופים המוסדיים מאמינים באג"ח האמריקאיות

למרות עליית הריבית הצפויה בארה"ב, פוטנציאל התשואה גבוה יותר באג"ח הקונצרניות בחו"ל לעומת המקבילות המקומיות

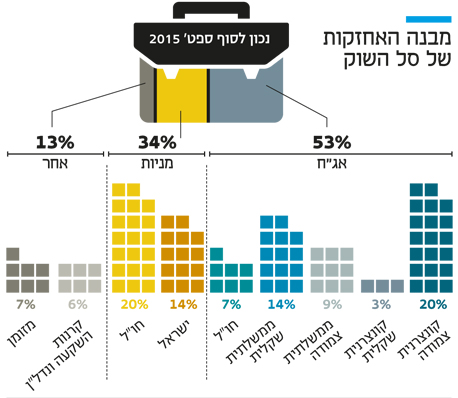

תיק השוק מציג לאורך זמן תשואה גבוהה יותר מזו שמצליחים להשיג מנהלי השקעות רבים. כך עולה ממחקרים שנערכו בשנים האחרונות. סל השוק המוסדי שבנה בית ההשקעות יצירות, המוצג כאן, מבוסס על התפלגות הנכסים של הגופים המוסדיים שהציגו לאורך יותר משלוש שנים את הביצועים הטובים ביותר במונחי תשואה וסיכון. סל זה עוקב אחר השקעות המוסדיים באמצעות נכסים פסיביים, דוגמת מדדים. הסל כולל כ־20 אפיקי השקעה המורכבים מאלפי ני"ע.

חוזרים לאג"ח הקונצרניות

ההרחבות הכמותיות מסביב לגלובוס וירידת הריביות בעולם בשנים האחרונות הביאו את רמת התשואות באג"ח לשפל היסטורי. לכך תרמה גם הירידה בציפיות האינפלציה, על רקע הצניחה במחירי הסחורות ובראשן הנפט הגולמי. כך, אג"ח של ממשלת גרמניה לעשר שנים נסחרת כיום בתשואה לפדיון של כ־0.5% בלבד, לאחר שמוקדם יותר השנה נסחרה בתשואה שלילית.

הירידה בתשואות האג"ח יצרה שתי מגמות: הראשונה, מעבר מ"תמחור" לחיפוש אחר "רווחי הון", כלומר רכישה של אג"ח לא בשל תמחור אטרקטיבי, כי אם בשל פוטנציאל הרווח קצר הטווח (למשל, בשל הצפי לרכישתה על ידי הבנק המרכזי). המגמה השנייה שנצפתה: עלייה ברמת הסיכון בחיפוש אחר תשואה עודפת. מבחינת סל השוק המוסדי עולה כי לאחר שנים של צמצום ברכיב האג"ח הקונצרניות, לאחרונה הוא גדל באטיות. משקל האג"ח הקונצרניות בישראל עלה ביותר מ־1% בחודשיים האחרונים לכ־23%.

מגדילים אג"ח חו"ל

כחלק מהמרדף אחר תשואה גדל גם משקל האג"ח הקונצרניות בחו"ל. היקף האג"ח הקונצרניות בחו"ל גדל בכ־10% בשלושת החודשים האחרונים והגיע ליותר מ־7% מסל השוק המוסדי. בסוף השבוע פרסמה סוכנות הידיעות בלומברג כי משקל האג"ח הקונצרניות בתיקי ההשקעות בארה"ב הגיע לשיא — 35.5%.

ניתן לייחס את הגדלת רכיב האג"ח הקונצרניות על ידי המוסדיים לכך שמנהלי ההשקעות צופים עליית ריבית מתונה בארה"ב. כלומר, עליית תשואות מוגבלת כשהמרווח מהווה כרית ביטחון.

פוטנציאל הרווח הטמון באג"ח הקונצרניות בחו"ל גבוה לעומת החלופה המקומית. מדד תל בונד־60 נסחר בתשואה לפדיון של 1.65%, בעוד מדד Iboxx Investment grade Index נסחר בתשואה לפדיון של 3.7%. באג"ח בדירוגים הנמוכים הפער אף גדול יותר. אג"ח קונצרנית מקומית בדירוג השקעה נמוך (תל בונד־תשואות) נסחרת בתשואה לפדיון של 5%, בעוד אג"ח קונצרנית אמריקאית שאינה בדירוג השקעה נסחרת בתשואה לפדיון של יותר מ־7%.

ראלי סוף שנה במניות?

מחקרים רבים התמקדו בראלי סוף השנה במדדי המניות, אך מסקנות מוצקות לגביו אין. יש המייחסים את הראלי לרצון המשקיעים בחו"ל לשפר את תשואת התיק המנוהל ועמה את הבונוס השנתי. בישראל מיוחס הראלי גם לתזרים החיובי של המוסדיים בשל הפקדות סוף השנה. החלק המנייתי בסל השוק המוסדי ירד בחודש האחרון מ־36% ל־34%. הירידה נובעת מירידת ערך נוכח סנטימנט שלילי בשוקי המניות ומשינוי מבנה ההשקעות לטובת אפיקי סיכון דוגמת אג"ח קונצרניות.

הכותבים הם מנכ"ל וסמנכ"ל בית ההשקעות יצירות