את ואני וההונאה הבאה

ד"ר רוזה אברנטס־מץ, מומחית להונאות פיננסיות, הפכה לאימת הסוחרים בוול סטריט ובסיטי של לונדון. בשנים האחרונות חשפו המחקרים שלה שורה של הונאות מהליבור ועד למחירי הזהב והובילו לקנסות במיליארדים

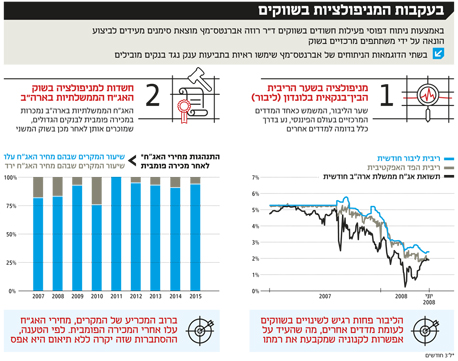

באביב 2008, כשד"ר רוזה אברנטס־מץ (Abrantes-Metz) החלה להתעניין באופן שבו נקבע שער ריבית הליבור, היא נדהמה מהקלות שבה הבנקים הגדולים יכולים לתמרן את שער הריבית הזה באופן מלאכותי, לדחוף אותו למטה או למעלה כרצונם. אחרי הכל, השער הזה, שנקבע בלונדון, הוא אחד המדדים החשובים ביותר בעולם הפיננסי. הליבור משמש כבסיס לקביעת ריביות על משכנתאות והלוואות סטודנטים, וגם משפיע על תמחור שורה ארוכה של מכשירים פיננסיים מתוחכמים. ולא מדובר רק בשווקים באירופה ובארה"ב. גם בישראל מציעים מרבית הבנקים משכנתא בריבית משתנה המתבססת על הליבור הדולרי. עלייה בריבית הליבור גוררת עלייה בתשלומי המשכנתא, ולהפך.

אברנטס־מץ, שהיתה אז בכירה בחברת ייעוץ כלכלי, צללה עם עמיתיה אל הנתונים, ובאוגוסט 2008, רגע לפני המשבר הפיננסי, הם פרסמו את הממצאים שלהם במחקר שנשא את הכותרת הסולידית "מניפולציה בליבור?". הניתוח שלהם הראה כי הליבור אינו מגיב כצפוי לשינויים בשוק, והעלה חשד כי בשער הליבור נערכה מניפולציה לאורך שנים. הרשויות התעוררו. זה לקח שלוש שנים, אבל ב־2011 התפרסם דבר קיומה של חקירה שמתמקדת בבנק אוף אמריקה, סיטיגרופ ו־UBS. הרשויות בבריטניה ניהלו חקירה משלהן שהתמקדה בעיקר בברקליס וב־RBS. באמצע 2012, כשברקליס הסכים לשלם קנס של 450 מיליון דולר על חלקו בפרשה, נחשף היקף התרמית, שבה היה מעורבים מרבית הבנקים המובילים בעולם, כולל ג'יי.פי מורגן צ'ייס, דויטשה בנק, סוסייטה ג'נרל וקרדיט סוויס. עד כה הבנקים שילמו קנסות של מיליארדי דולרים, וההליכים הפליליים נגד המעורבים בפרשה טרם הסתיימו.

לאחר התפוצצות פרשת הליבור הפכה אברנטס־מץ למרואיינת בולטת ומרצה מבוקשת. את הממצאים שלה היא הציגה ב"וול סטריט ג'ורנל", בלומברג, ו"האקונומיסט", והיא הוזמנה להרצות מול קובעי מדיניות ומפקחים בכל העולם, בין היתר בפורומים של האיחוד האירופי, ה־OECD והארגון הבינלאומי לרגולטורים פיננסיים. בהרצאות שלה מציגה אברנטס־מץ את הכלים שפיתחה, שכוללים בין היתר שיטות לניתוח סטטיסטי של תנועות מחירים, מרווחי ריבית והיקפי מסחר, ומאפשרים לגלות את העקבות שמשאירים אחריהם השותפים לקנוניה.

כשהרשויות החלו לבדוק את ריבית הליבור, אברנטס־מץ כבר עברה הלאה, לחלקים אחרים של שוק ההון. מהמחקרים - חלקם בהזמנת לקוחות, חלקם מסקרנות אישית שלה - עולה תמונת מצב מטרידה ביותר. בשוקי הזהב והכסף, בשוקי המט"ח, ואפילו בסלע היסוד של המערכת הפיננסית העולמית, שוק האג"ח הממשלתיות בארה"ב - נדמה שבכל מקום נמצאים אותם מבנים פגומים ותמריצים לפעילות בלתי חוקית.

אברנטס־מץ, מצדה, משתדלת למתן את החשש של משקיעים ממניפולציה נרחבת בשווקים, לא בטוח שבהצלחה רבה. "זה נכון שלפי כל הסימנים הפרקטיקות הפסולות האלה נפוצות למדי", היא אומרת, "אבל לא הייתי מרחיקה לכת וקובעת שבכל השווקים הפיננסיים מדובר במשחק מכור. כשהאופן שבו נקבעים השערים פגום, כשאין רגולציה חיצונית וכשהרווחים הפוטנציאליים כל כך גבוהים, קרוב לוודאי שיהיה מי שינסה לבצע מניפולציות. אבל זה לא אומר שכולם מושחתים. גם במקרים שנחשפו עד כה, לא כל הבנקים לקחו חלק בתרמית. אבל כן, חלק גדול מהם היה מעורב. פשוט היה כל כך קל לעשות את זה שקשה היה להגיד לא".

קריאת ההשכמה

אברנטס־מץ משמשת כיום כחוקרת בכירה בחברת גלובל אקונומיקס גרופ, המספקת ניתוחים כלכליים בנושאי רגולציה, מדיניות ומשפט. במקביל היא מרצה בבית הספר למינהל עסקים של אוניברסיטת ניו יורק, ומשמשת כיועצת חיצונית לבנק העולמי בנושאי רגולציה והגבלים. היא נולדה וגדלה בפורטוגל, שם גם השלימה תואר ראשון ושני בכלכלה. את הדוקטורט בכלכלה קיבלה ב־2002 מאוניברסיטת שיקגו היוקרתית, ואחרי קבלת התואר עברה לוושינגטון והצטרפה לרשות הסחר הפדרלית (FTC), שיחד עם משרד המשפטים האמריקאי אחראית על נושא ההגבלים העסקיים בארה"ב. "מכיוון שהתמחיתי בניתוח כמויות מידע גדולות, ב־FTC התבקשתי לפתח ולשפר שיטות מחקר טכניות שיאפשרו לגלות קנוניות ותרמיות", היא מספרת.

כמה שנים לאחר מכן עברה אברנטס־מץ לניו יורק והחלה לעבוד בייעוץ. "שם התחלתי להתעניין במניפולציות פיננסיות", היא מספרת. "עד 2007 כבר הספקתי לעבוד על מקרים רבים בתחום ופיתחתי גישות אמפיריות לגילוי דפוסי פעילות חשודים".

אילו סימנים חשודים את מחפשת?

"כשהתחילו השמועות בנוגע לליבור, למשל, אנשים טענו שהוא מתנהג באופן שונה משאר הריביות בשוק, כאילו הוא מנותק מהן. זה היה מאוד כללי, לא משהו מבוסס. אבל כשלמדתי לראשונה כיצד הריבית נקבעת, הבנתי שמי שקובע את הליבור זה קבוצה מצומצמת של בנקים, שמדווחים על ההערכות שלהם לגבי הריבית שיידרשו לשלם עבור הלוואה מבנק אחר - וכך נקבע שער הריבית. זה היה צלצול השכמה עבורי".

"מי שהיתה מעורבת בקביעת הליבור", מרחיבה אברנטס־מץ, "זו קבוצת בנקים קטנה, כשהגוף שאחראי על התהליך ועל פרסום הריבית - איגוד הבנקים הבריטיים (BBA) - נמצא בבעלות הבנקים עצמם. אז עדיין לא היה פיקוח עצמאי על האופן שבו נקבע הליבור, וכשהריבית היתה מתפרסמת, היו מתפרסמות גם הערכות הבנקים. כך כל בנק יכול היה לדעת מה היו ההערכות של הבנקים האחרים, ויש לכך חשיבות. אחד התנאים המוקדמים ליצירת קרטל היא שהצדדים יסכימו על מחיר, ושלכל צד תהיה אפשרות לוודא שהצד השני עומד בסיכום. את זה בדיוק סיפק מנגנון קביעת הליבור. אפשר היה לתמרן בקלות את שער הריבית, למעלה ולמטה, וכתוצאה לרשום רווחים עצומים".

החשדות של אברנטס־מץ התבססו על מבנה השוק ועל התנהגותו החריגה של שער הליבור. אבל המיילים והמסרונים שנחשפו במסגרת החקירות שופכים אור על הקלות שבה תמרנו הבנקים את הליבור. בתכתובת בין עובדי ברקליס מסביר סוחר בניו יורק לבנקאי בלונדון האחראי על הגשת ההערכות כי הוא צריך שהליבור לשלושה חודשים יישאר נמוך ככל האפשר. במייל נוסף מבקש סוחר כי הליבור לחודש יישאר גבוה. תגובות אופייניות למיילים מסוג זה היו "אעשה כמיטב יכולתי", או "תמיד שמח לסייע". במסרונים שהועברו בין עובדי RBS שואל בכיר בסניף הסינגפורי את הבנקאי בלונדון מה גובה הליבור, ונענה בשאלה "באיזה גובה אתה רוצה שהוא יהיה?". בתכתובות בין עובדי דויטשה בנק שואל בנקאי בניו יורק את עמיתו בלונדון אם הליבור יהיה גבוה יותר מחר, ונענה כי "הוא לא אמור להיות".

נפילתו של איש הגשם

המניפולציה בשערי הליבור כבר עלתה לבנקים מיליארדים. בין היתר, הסכים UBS ב־2012 לשלם קנס של 1.5 מיליארד דולר לרשויות, ו-RBS הסקוטי כ-650 מיליון דולר בהסדר פשרה דומה. שנה לאחר מכן נקנסו שמונה בנקים נוספים, ובהם דויטשה בנק וסוסייטה ג'נרל, על ידי רשות ההגבלים של האיחוד האירופי בסכום של 2.3 מיליארד דולר. בהמשך הסכים דויטשה בנק לשלם בעסקת טיעון סכום נוסף של 2.5 מיליארד דולר עבור חלקו בפרשה. התיק המשפטי המרכזי בפרשת הליבור הגיע לסיומו רק במאי השנה, כשהנאשמים המרכזיים - ברקליס, סיטיגרופ, ג'יי.פי מורגן צ'ייס, בנק אוף אמריקה, UBS ו־RBS - הודו באשמה בנוגע לתרמית הליבור ומניפולציות נוספות בשוק המט"ח, ונאלצו לשלם 5.6 מיליארד דולר לרשויות.

במסגרת פרשת הליבור הוגשו גם כתבי אישום פליליים, אבל עד כה הורשע בפועל רק אדם אחד - טום הייז, סוחר בריטי שעבד ב־UBS ובסיטי. הייז, שזכה מעמיתיו לכינוי "איש הגשם" בשל כישוריו המתמטיים והיעדר יכולות חבריות, נידון באוגוסט 2015 ל־14 שנות מאסר על חלקו בקנוניה. עם זאת, רבים רואים בו שעיר לעזאזל שספג עונש חמור, בזמן שבכירים בבנקים המעורבים בפרשה לא ספגו אפילו קנס אישי. הראיות נגד הייז, כמו מיילים ומסרונים שבהם הוא מבקש מבנקאים בלונדון לדחוף את הליבור מטה, אינם ייחודיים למקרה שלו. הייז טען במשפט שלא ידע שיש משהו פסול במעשיו, שהיו נפוצים בתעשייה: "המנהלים שלי ידעו בדיוק מה אני עושה, והמנהלים של המנהלים שלי ידעו בדיוק מה אני עושה".

הטיעונים אלה לא עזרו להייז, שהורשע בשמונה סעיפים של קשירת קשר להונאה. בעת הקראת גזר הדין הגדיר אותו השופט כארכי־פושע מאחורי הקנוניה. כשאברנטס־מץ נשאלת האם מדובר במושך בחוטים או בשעיר לעזאזל, היא משיבה בדיפלומטיות כי "יש עדיין תביעות שמתנהלות בניו יורק ובניו ג'רסי נגד סוחרים נוספים, כך שהסיפור עדיין לא נגמר".

עם זאת, אי אפשר להתעלם מהעובדה שאף כתב אישום לא הוגש נגד מנהלים בכירים בבנקים, וקשה להאמין שכתבי אישום כאלה יוגשו בקרוב, למרות הצהרת הרשויות בבריטניה כי בכוונתן לתבוע עוד מעורבים. השופט בתביעה נגד הייז טען כי העונש הכבד נועד לשגר מסר מרתיע לבנקאים סוררים אחרים, אך ייתכן שהמסר לבכירים דווקא מרגיע: אם הבנק מעורב בפרשיית שחיתות חמורה, כל שיש לעשות הוא למצוא סוחר בדרג בינוני ולהקריב אותו לרשויות. הייז עצמו האשים את UBS בצביעות, וטען כי הוא "הושלך תחת גלגלי האוטובוס".

בינתיים, בכל מקרה, קביעת שער הליבור נלקחה מידי מאיגוד הבנקאים והועברה לידי הבורסה האינטרקונטיננטלית (Intercontinental Exchange), שם היא נמצאת תחת השגחת הרשות לפיקוח פיננסי בבריטניה.

לא כל מה שנוצץ

אחרי הליבור החלה אברנטס־מץ לבדוק מדדים פיננסיים נוספים, והחלה להתעניין במיוחד באופן שבו נקבעים שערי ה־FIX למחירי הזהב והכסף בלונדון. שערים אלה, שמתפרסמים פעמיים ביום, אמורים לשקף את היחס בין היצע לביקוש ומשמשים בנצ'מרק מרכזי במסחר בזהב וכסף. "כשעבדתי על נושא הליבור, חשבתי שמדובר בתהליך הקלוקל ביותר שראיתי מימיי", היא מספרת. "היום אני יודעת שהאופן שבו נקבעים מחירי הזהב והכסף בלונדון אפילו יותר בעייתי"."ה־FIX לזהב, למשל, נקבע על ידי קבוצה של חמישה בנקים בלבד. אותם בנקים ניהלו פעמיים ביום שיחת ועידה בנוגע למחיר הזהב - שיחה שאף אחד לא פיקח עליה ואין רישומים של מה שנאמר בה. ה־FIX עצמו נקבע במעין מכירה פומבית בין הבנקים: הם מכריזים כמה זהב הם מוכנים לקנות או למכור. אם ההיצע גבוה מהביקוש המחיר מתעדכן כלפי מטה, ולהפך. אחרי כמה עדכונים במחיר מושג איזון בין היצע לביקוש וכך נקבע ה־FIX".

לדברי אברנטס־מץ, האחריות על תהליך קביעת ה־FIX הוטלה על אחד הבנקים בקבוצה המצומצמת, כך שלא היה קיים פיקוח ממשי גם על המכירה הפומבית. "כל אותו הזמן הבנקים עצמם סחרו בזהב בשווקים, כשיש להם יכולת להשפיע על המחיר בהתאם לאינטרסים שלהם", היא אומרת. "התהליך אפשר למתחרים ישירים לנהל שיחת ועידה על מחיר של סחורה שהם מושקעים בה ויכולים להרוויח ממנה באופן ישיר, ואף לקבוע את השער הרלבנטי לסחורה. המבנה הזה נראה לי כל כך בעייתי שהחלטתי שאני חייבת לבדוק את הנתונים ההיסטוריים של ה־FIX כדי לנסות ולמצוא עדויות לקנוניה.

אחרי שהשגתי את המידע גיליתי, באופן לא כל כך מפתיע, שיש תנועות משונות במסחר לפני ואחרי אותן שיחות ועידה".

אותן "תנועות משונות" כללו ירידה חדה במחירי הזהב והכסף בסמוך לשיחות הוועידה בין הבנקים. הירידה נרשמה גם בימים שבהם מחירי הזהב והכסף נעו כלפי מעלה במשך שאר שעות היום. "המחירים היו עולים ועולים, ופתאום, סמוך לאותן שיחות, הם היו משנים כיוון ומתחילים לרדת", היא מסבירה.

בפברואר 2014 דיווח בלומברג על המחקר של אברנטס־מץ, שבאותו הזמן עדיין לא פורסם. במאי 2014 ספג ברקליס קנס של 44 מיליון דולר על רקע מעורבותו במניפולציה של מחירי הזהב, ואישש את הטענות שעלו במחקר. בנובמבר 2014 הגיע UBS להסדר פשרה עם הרשויות בפרשה, שבמסגרתו מסר כנראה מידע מפליל על התנהלות בנקים נוספים. מאז הורחבה החקירה, והיא כוללת כיום גם את גולדמן זאקס, קרדיט סוויס, סוסייטה ג'נרל, ג'יי.פי מורגן צ'ייס ודויטשה בנק. המחקר של אברנטס־מץ משמש כחלק מתביעה ייצוגית שהוגשה בארה"ב נגד כמה מהבנקים המעורבים בפרשה.

מתקבל הרושם שממש לא מסובך להזיז באופן מלאכותי שערי

מחירים או ריביות. זה תמיד היה ככה?

"הפגמים באופן קביעת השערים היו שם מההתחלה, אבל אחד הדברים שבאמת שינה את המצב היה הצמיחה האדירה בשוק הנגזרים הפיננסיים בעשור האחרון. זה השוק העיקרי שמתבסס על שערים כמו הליבור והבנצ'מרק לעסקאות החלף אשראי (credit swaps). הזינוק בשוק הנגזרים הגדיל באופן דרמטי את הרווח הפוטנציאלי מתמרון המדדים, כשעלייה או ירידה של שברירי אחוז יכולה להוביל לרווחי עתק. זה יצר את המוטיבציה לפעולות כאלה. באותו הזמן השימוש הגובר בטכנולוגיית תקשורת מתקדמת הוביל לכך שהכל יתרחש הרבה יותר מהר. אתה יכול לתמרן את המחירים ומיד לסחור בהתבסס על המידע המוקדם. שני הגורמים האלה ביחד החריפו את הבעיות הקיימות".

מניפולציות בשוק הבטוח מכולם

אחד המחקרים האחרונים של אברנטס-מץ כבר נוגע בלב לבה של המערכת הפיננסית, ומעלה חשדות למניפולציות בתמחור האג"ח של ממשלת ארה"ב. זה שוק ענק של יותר מ-12 טריליון דולר, שיש לו חשיבות אדירה: האג"ח האמריקאיות נחשבות לאפיק ההשקעה הבטוח בשווקים, שביחס אליו נמדדת רמת הסיכון באפיקי השקעה אחרים.כאשר האוצר האמריקאי רוצה להנפיק אג"ח, הוא עושה זאת באמצעות מכירה פומבית לסוחרים העיקריים - רובם בנקים ומוסדות פיננסיים גדולים. לאחר מכן מוכרים אותם בנקים את האג"ח ללקוחותיהם, וכך יוצרים שוק משני למסחר באג"ח, שבו יכולים מרבית הגופים הפיננסיים - כמו קרנות פנסיה ובתי השקעות - לרכוש את האג"ח של ממשלת ארה"ב. מהמחקר של אברנטס־מץ עולה כי מאז 2007, במקרים רבים התמחור במכירה הפומבית נמוך מדי בהשוואה למחירי אג"ח זהים שכבר נסחרים בשוק המשני, כך שהמרווח בין מחיר הקנייה של הבנקים במכירה הפומבית למחיר שהם גובים בשוק גבוה מדי, ומאפשר להם לגרוף רווחים עצומים מפעולת תיווך פשוטה. עוד מגלה המחקר כי ככל שהבנקים רוכשים כמות גדולה יותר של אג"ח במכירה הפומבית, הפער בין המחיר בשוק למחיר במכירה הפומבית גדול יותר. כל אלה מצביעים על סבירות גבוהה למניפולציה בשווקים.

ביוני 2015 נודע כי משרד המשפטים האמריקאי החל לבדוק את המתרחש במכירות הפומביות. במקביל, הוגשה שורת תביעות אזרחיות נגד הבנקים שלכאורה היו מעורבים בקנוניה, בהם גולדמן זאקס, ג'יי.פי מורגן, ברקליס ודויטשה בנק. המחקר של אברנטס־מץ נערך לבקשת פירמת עורכי דין האחראית על כתב תביעה מאוחד שמורכב מ־27 תביעות שונות. לדברי אברנטס־מץ, מאז הפרסום על החקירה של משרד המשפטים השתנו דפוסי הפעילות במכירות הפומביות, "וזאת אינדיקציה די טובה שמשהו לא תקין התרחש שם קודם לכן".

התביעה אינה נוקבת בסכום ספציפי בנוגע לנזקים שנגרמו למשקיעים, אך יש להניח כי היקף הפיצויים לא יהיה זניח, בהתחשב בגודל השוק וחשיבותו. אברנטס־מץ מעריכה כי נראה בקרוב הסדרי פשרה וקנסות, אך מעדיפה שלא לנקוב במספר מסוים.

באופן כללי, היא אומרת, הנזק שנגרם למשקיעים ממניפולציות בשווקים השונים "תלוי במוצר שבו אתה סוחר ובשער שהוא קשור אליו. במניפולציה בזהב, למשל, המחיר צנח לעתים קרובות בסמוך לשיחת הוועידה בין הבנקים. אם משקיע מכר באותו הזמן את הזהב שברשותו, קרוב לוודאי שקיבל מחיר נמוך מהשווי האמיתי. השאלה באילו סחורות ומוצרים פיננסיים סחרת באותו הזמן, ואם היית בצד המוכר או הקונה".

מה הרגולטורים יכולים לעשות כדי למנוע מקרים כאלה בעתיד?

"אנחנו מדברים על התעשייה שכפופה לרגולציה ההדוקה ביותר בכל העולם העסקי, וכל הרגולציה הזאת לא הצליחה למנוע את המניפולציות שעליהן דיברנו. אז אני לא בטוחה שלהוסיף עוד רגולציה ועוד תקנות באמת יעזור במשהו. גם כשמחזקים את הרגולציה, גופים פיננסיים פשוט מפתחים שיטות מתוחכמות יותר לתמרן את השווקים.

"מנגד, בעקבות החשיפות של השנים האחרונות נערכו רפורמות ושינויים באופן שבו נקבעים שערים וריביות שונות בשוק. מה שצריך לעשות כעת זה לבדוק כיצד שערים נוספים נקבעים, ולבחון אם גם בהם יש פוטנציאל גבוה לפעילות בלתי חוקית. מלבד רשות ניירות ערך ובורסות בארה"ב (SEC), שגייסה בשנים האחרונות קבוצה מכובדת של חוקרים שמנטרים מידע מהשווקים, רוב הגופים הרגולטוריים בעולם לא ממש משקיעים בתחום, וזה משהו שהם צריכים לעשות. אם בעתיד יחזרו על עצמם מקרים כאלה, האם הבנקאים והסוחרים ישאירו שובל ראיות כמו במקרה של הליבור? כמובן שלא! עכשיו הם יודעים שפוקחים עליהם עין. ולכן חשוב לפתח כלים כדי לנטר ולנתח את המידע - רק כך נוכל לגלות פעילות בלתי חוקית בשווקים".