"אנחנו ניצבים בפני צמיחה אפסית. הפתרון הוא מחיקת חובות"

ריצ'רד וייג זיהה את הסימן הנבואי הבדוק ביותר למשבר פיננסי מתקרב: תשכחו מהחוב הציבורי, דווקא זינוק בחוב הפרטי צריך להדליק נורות אדומות. והוא יודע על מה הוא מדבר. אחרי הכל, הוא התעשר מלספק לאמריקאים את האשראי שמייצר חובות כאלה. עכשיו, בראיון ל"כלכליסט", הוא מסביר איך חזה את המשבר המתפתח בסין ומציע פתרון רדיקלי לבעיית החובות

בשנת 2005 ריצ'רד וייג היה מנכ"ל ג'וניפר, חברת כרטיסי אשראי צעירה שצמחה במהירות, ונרכשה זה עתה על ידי בנק ההשקעות הבריטי ברקליס והפכה לחטיבה בולטת בתוכו. ובכל זאת, וייג ישב במשרדיו המעוצבים על שפת נהר כריסטינה בווילמינגטון, דלאוור, והיה מוטרד. אחרי 18 שנה בתחום האשראי וההלוואות הוא הבחין שהשוק מתנהג מוזר. "פעלנו בתחום של הלוואות צרכניות, אבל שמנו לב שההלוואות למשכנתאות צומחות בקצב מדהים", הוא משחזר בשיחה עם "כלכליסט".

"ב־2001 היקף המשכנתאות היה 5 טריליון דולר, ועד 2005 הוא רשם זינוק מטורף וכבר עמד על 8 טריליון דולר. אמנם לא היינו בתחום המשכנתאות, אבל ידענו שאם הדברים ייצאו משליטה שם, זה יהיה עלול להטביע גם את העסק שלנו. כל תחום ההלוואות יושפע. וכשראיתי שהמשכנתאות ממשיכות לצמוח, הבנתי שעסקי ההלוואות עומדים בפני תקופה רעה ויצאתי מהם".

כשהוא אומר "יצאתי מהם", הוא מתכוון לאקזיט, שהיה האקזיט הפיננסי השני שלו. ב־1985 וייג היה שותף להקמת First USA, שצמחה להיות מנפיקת כרטיסי האשראי השלישית בגודלה בארה"ב, ונמכרה 12 שנה מאוחר יותר ל־Bank One בעסקת מניות של 7.4 מיליארד דולר. וייג וכמה משותפיו המשיכו למיזם הבא שלהם, ג'וניפר, שהתחיל כבנק אינטרנטי ידידותי ובהמשך עבר גם הוא להתמקד בהנפקת כרטיסי אשראי ומתן הלוואות חוץ־בנקאיות. העסק צמח מהר, והסכום שבנק ברקליס שילם עבור החברה היה 293 מיליון דולר.

וייג (59) התקדם לתפקידים בכירים בקבוצת ברקליס, וב־2007 עזב והיה שותף להקמת חברת חשמל וגז טבעי שנמכרה ב־2011 תמורת 190 מיליון דולר במזומן. מאז הוא שותף־מנהל בקרן ההון סיכון גבריאל השקעות. במשבר של 2008 ובמאמצים להתאושש ממנו הוא צפה מהצד, מחוץ לתעשיית האשראי שהכיר כל כך טוב, וסקרנותו התעוררה. התעוררה עד כדי כך שהחליט לבדוק את העניין בעצמו. "כל הזמן חשבתי שהזינוק בהלוואות הפרטיות היה הגורם למשבר, והייתי סקרן לבדוק אם זה נכון ואם זה קרה גם במשברים פיננסיים גדולים אחרים".

הוא גייס קבוצה של כלכלנים שהחלה לאסוף נתונים ולנתח אותם. הממצאים שלהם, שכונסו בספר "The Next Economic Disaster" שיצא ביולי אשתקד, מפתיעים: אנחנו נוהגים לראות באשראי ממשלתי גורם קריטי לצמיחה ומשברים, ומאמינים באדיקות ברעיון שחוב פרטי הוא טוב כי הוא תומך בצמיחה. אבל וייג גילה שיש דבר כזה יותר מדי חוב פרטי, ושלמעשה החוב הפרטי הוא האחראי לכל המשברים הפיננסיים הגדולים שהתרחשו בעולם מסוף המאה ה־19 ועד היום.

היכונו לבצורת בסין

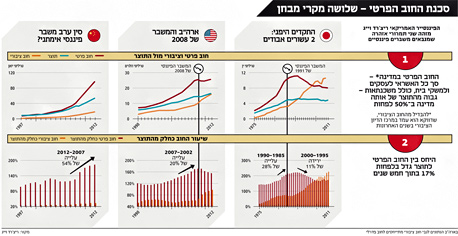

מה לפי מחקרו של וייג מנבא משבר פיננסי? פשוט: חוב ענקי שגדל מהר, הרבה יותר מהקצב שבו הכלכלה צומחת. באופן יבשושי ומדויק יותר מדובר בשני סימנים: הראשון הוא כשהחוב הפרטי במדינה - סך כל האשראי לעסקים ולמשקי בית, כולל משכנתאות - גבוה מהתמ"ג של אותה מדינה ב־50% לפחות, כלומר מגיע ליחס של 150%. השני הוא כאשר היחס בין החוב לתמ"ג גדל בלפחות 17% בתוך חמש שנים רצופות. כששני התנאים מתקיימים, לפי ממצאיו של וייג, המשבר בדלת.

"את המשבר של 2008 ניתן היה לצפות, זה לא היה ברבור שחור", הוא אומר, "ומצאתי בדיוק אותה תבנית של התפתחות החוב הפרטי ביחס לתמ"ג גם לפני המשבר של 1929 בארה"ב ולפני המשבר של 1991 ביפן. כל עוד נזהה את העלייה המהירה בהיקפי החוב הפרטי, נוכל לזהות גם משברים גדולים בעתיד ולמנוע אותם. זו נוסחת ניבוי די פשוטה, ברמת ודאות גבוהה".

כשווייג יישם את מבחן שני הדגלים האדומים שלו על מדינות כיום, הוא נדהם לגלות שדווקא סין, הכלכלה השנייה בגודלה בעולם שנהנתה מצמיחה דו־ספרתית חסרת תקדים לאורך רוב העשור החולף, עומדת בפני משבר פיננסי. המספרים היו מדהימים: במשך חמש שנים היחס בין צמיחת האשראי הפרטי לצמיחת התמ"ג גדל ב־60%, לפער של כ־200%. בור החובות של אזרחי סין ועסקיה עמוק פי שניים מכל הכסף שהם יכולים לייצר (כמובן, כמו תמיד בסין, היו כל מיני נתונים, אבל בכל בדיקה שווייג ביצע, סין עקפה את הדגלים האדומים שלו).

הוא פרסם את ממצאיו אשתקד בספר שהוציא ובמאמר ארוך ומנומק במגזין "דמוקרטיה", אך טענותיו לא זכו ליחס רציני. האיש מסתכל על חוב פרטי במקום על חוב ממשלתי וטוען שהכלכלה הצומחת בעולם עומדת להתרסק? שטויות, היתה הדעה הרווחת. אבל וייג צדק, וכשהוא משחזר את מהלך הדברים, נשמע שהוא מתענג. "ב־8 ביוני היה לי דיון בנושא עם כמה אנשים בוושינגטון הבירה, כולל סגן נשיא בקרן המטבע הבינלאומית, והם אמרו לי, 'סין שונה, לא תהיה שם בעיה'. ארבעה ימים אחר כך שוק המניות הסיני התרסק. אז יש בסין בעיה והיא תימשך עוד שנים רבות".

וייג צופה בעיה ארוכת טווח בסין. לא רק שהיקף החוב הפרטי בסין הגיע ל־15 טריליון (!) דולר, החוב הגדול ביותר בהיסטוריה העולמית, אלא שהוא מממן דברים שאיש לא צריך. כספי ההלוואות שימשו כדי לייצר ולקנות פלדה, ברזל ואלומיניום עודפים שכעת אין להם ביקוש, להקים יותר מדי מפעלים, שרבים מהם אינם עובדים בתפוקה מלאה, ולבנות 50 מיליון בתים שרבים מהם עומדים ריקים מדיירים כי איש לא זקוק להם - אף שבנייתם ומכירתם הולידו הלוואות של כ־3–2 טריליון דולר. המצב האידיאלי, מסביר וייג, הוא של היצע קטן של בתים, מפעלים, חומרי גלם וכו', לצד חוב פרטי נמוך - כפי שהיה בעשורים שאחרי מלחמת העולם השנייה. אלה תנאים שבהם חוב מתון תומך בצמיחה יציבה. אולם בסין המצב הפוך והחוב ייצר עודפים שאיש לא זקוק להם וייקח שנים לספוג.

מצד שני, כלכלת סין מאוד מנוהלת. הסינים יכולים להנדס מה שצריך כדי לפתור את הבעיות שלהם.

"בהחלט, סין תהיה טובה מאוד בהתמודדות עם החוב הרע והיא עשתה את זה בעבר, למשל על ידי הזרמת כסף למוסדות הפיננסיים. אבל אין קיצורי דרך בהתמודדות עם עודף ייצור. אם יש לך יותר מדי פלדה, מתכת, אלומיניום ובניינים, אין שום טריק שתוכל להשתמש בו כדי להיפטר מהם. רק הזמן יפתור את זה, ובמקרה של סין זה ייקח שנים.

"המצב בסין מאוד דומה לזה של יפן בשנות השמונים. חברות יפניות קנו את רוקפלר סנטר בניו יורק ואת אתר הגולף פּבּל ביץ' בקליפורניה, וכולנו היינו מודאגים מזה שהיפנים משתלטים על העולם. אבל הכל הגיע מהלוואות מוגזמות שהובילו למשבר הפיננסי של 1991. ב־24 השנים שחלפו מאז הצמיחה השנתית של יפן קרובה לאפס. אני לא יכול להבין איך סין יכולה להימנע מתסריט דומה. יש כל כך הרבה עודף ייצור בסין, שהצמיחה שלהם תהיה חד־ספרתית נמוכה, אפילו אפסית, וזה יימשך חמש, עשר או 15 שנה. אולי יותר".

אחת מתופעות הלוואי תהיה שכלכלות הלוויין שתלויות בסין - לדוגמה אלה שמייצאות אליה באופן מסיבי - ייפגעו מאוד גם הן. מצד אחד, הסינים יתקשו לקנות מהן. וייג צופה שמי שקונה מסין יצטרך לשלם יותר כי הסינים יעלו מחירים. מצד שני, שותפות הסחר של סין נעזרות גם הן בהלוואות נרחבות. אם נטל החוב שלהן לא ייתמך בצמיחה משותפת בעסקים עם סין, הסכנה תתגלגל לפתחן. וייג מודאג בעיקר לגבי "הזירה הפסיפית" - אוסטרליה, דרום קוריאה, תאילנד וסינגפור - וגם מכמה משותפות סחר אחרות של סין, כגון מדינות אפריקאיות וכן ברזיל ופרו, שמייצאות אליה חומרי גלם.

פרדוקס החוב והשפע

התובנה של וייג, שעלייה בחוב הפרטי עלולה לרסק כלכלות, היא קריאת תיגר דרמטית על תפיסת העולם של הכלכלה המערבית. החברה במערב כולה מושתתת על עידוד אנשים לצאת לחופש, ללמוד באוניברסיטה, להחליף רכב ולהקים עסק, כדי שכסף יזרום, ערך ייווצר, מנועי הכלכלה יעבדו והיא תצמח. אלא שפה טמון מה שווייג מכנה פרדוקס החוב. "חוב פרטי טוב לצמיחה, עד שיש ממנו יותר מדי", הוא מסביר. "זה לרוב טוב שעסק עם מינוף נמוך מגדיל את החוב, כי המשמעות היא שהוא פותח חנות חדשה, מרחיב מתקן או בונה מפעל. זה טוב עד שהעסק לוקח על עצמו יותר מדי חוב - ואז זה רע. ומה שנכון לעסק נכון גם לאנשים פרטיים ולמדינה. חוב ברמה נמוכה או בינונית זה טוב. יותר מדי חוב זה רע".

סקירת המשברים ההיסטוריים הביאה את וייג להצביע על היחס של 150% חוב לתוצר כקו האדום - ועל יחס של 125% כרגע להתחיל לחשוד בו. "וכשנוסף על כך היחס צומח ביותר מ־17% במשך חמש שנים רצופות, מדובר בעדות שהחוב מתחיל להוות נטל על הצמיחה", הוא מסביר.

בארה"ב, ערב המשבר של 2008, יחס החוב הפרטי לתוצר היה 167%, וב־2007–2002 היחס הזה צמח ב־20%. לשפל הגדול שהחל ב־1929 קדמו שנות העשרים העליזות, שבסופן היחס בין החוב הפרטי לתמ"ג עמד על 154% לאחר שצמח ב־18% בשנים 1928-1923. למשבר הפיננסי של יפן ב־1991, שממנו לא התאוששה עד היום, קדם יחס חוב פרטי־תוצר של 221% לאחר שהחוב צמח ב־28% לאורך חמש השנים הקודמות. וגם במשברים העכשוויים בספרד ויוון שני דגלי האזהרה של וייג התנופפו באדום בוהק.

מה שמדהים הוא שערב שלושת המשברים האלו היתה תחושה של שפע כלכלי. כולם הרגישו עשירים ושהכסף מתגלגל ברחובות.

"זה נכון בכל המשברים. בכל פעם שפותחים את ברז ההלוואות לזרם מלא נוצרת הרגשה טובה, כי הלוואות יוצרות כסף חדש. אז אם באמצעות הלוואות נוצרים בארה"ב טריליוני דולרים חדשים, כולם עושים יותר כסף, אנשים משלמים יותר מסים וגם הממשלה מרגישה שהכול טוב. זה מה שמאפיין תקופת שגשוג כזו, שכולם מרגישים בה טוב והדברים נראים נפלא עד שצריך לשלם את החשבון".

ערב משבר 2008, כשעלתה השאלה אם המצב לא מסוכן מדי, תמיד השיבו לנו שאין מה לדאוג: הבורסה בשיא, מחירי הבתים עלו וכל ההלוואות מגובות בנכסים.

"נכון, זו מן לוגיקה מעגלית, וזו אשליה כמובן. ערב משבר 2008 השווי נטו של הצרכנים האמריקאים גדל ב־3 טריליון דולר בגלל החוב שגדל, ושווי הבתים ושוק המניות היה לכאורה גבוה משווי החוב. אבל זה היה שווי פיקטיבי, שלא הגן עליהם כשהמשבר הגיע".

"שראל? אני רגוע. כרגע"

לבקשתנו וייג בחן את המספרים של ישראל. הוא אופטימי, עם כוכבית. אופטימי, כי ב־2008 היחס בין החוב לתמ"ג היה 120% והיום הוא 115%. כלומר מתחת לקו ה־150% ובמגמת שיפור. בחמש השנים האחרונות היחס בין צמיחת החוב הפרטי לצמיחת התמ"ג היה 14% - מתחת לקו האדום של 17%. והכוכבית? כי החוב הפרטי גדל. התמ"ג פשוט גדל בהתאם וממשיך לשמור על הקצב. אך עצירה בצמיחה או ירידה שלה, כפי שיש מי שצופים כעת, עלולות לדחוף את החוב הפרטי בישראל לאזור המסוכן.

זה מפתיע, כי אנחנו חיים בתחושה של התפוצצות בכמות ההלוואות. המלווים רודפים אחרי לקוחות, ואנשים זקוקים להלוואות יותר מתמיד.

וייג פורץ בצחוק רועם. "אני יודע, הייתי בביזנס הזה. אתה משתמש בכל טכניקת שיווק אפשרית. זה לא שהיקף החוב בישראל קטן, הוא צמח. אבל התמ"ג צמח מהר יותר מהחוב, וכתוצאה מזה היחס ביניהם ירד. זה אומר שישראל עשתה משהו נכון, ואני מאוד מתרשם מהנתונים, במיוחד בהשוואה למדינות אחרות בעולם".

אז נצטרך לדאוג באמת רק אם הצמיחה תיבלם אך היקף ההלוואות לא?

"נכון. בינתיים נעשה בחוב שימוש מאוד פרודוקטיבי. אם החוב והתמ"ג גדלים יחד, זה אומר שמשתמשים בחוב באופן יעיל. אם החוב גדל מהר יותר, פירושו שניתנות הלוואות גרועות".

רק לא להודות בטעות

השיחה עם וייג היא מאני־דפרסיבית. מצד אחד, הוא מציג את נוסחה פשוטה לניבוי משברים, ולכאורה נותר רק להתנהל בחוכמה כדי להתכונן אליהם ואולי אף להימנע מהם. בהקשר הזה הוא מזכיר שאלן גרינספן, יו"ר הפד בזמן משבר 2008 ואחד ממובילי אסכולת הריבית הנמוכה והאשראי הזול, כתב ש"בועות פיננסיות מתרחשות מדי פעם, ובדרך כלל עם מעט - או ללא שום - אזהרות מוקדמות". האמירה הזו לדעתו היא מטעה, במקרה הטוב.

מצד שני, הוא לא איש בשורות כרגע. בארה"ב אמנם אין איום של משבר קרוב, אך היקף החוב עדיין גבוה למדי, וחונק את צוואר הצמיחה. גם לגבי יתר העולם, שספוג הלוואות וצומח במתינות מסורבלת, הוא אינו אופטימי. "ארה"ב, אירופה, סין ויפן מהוות יחד 70%–60% מכלכלת העולם. יפן תמשיך לצמוח ב־0% בקירוב. אנחנו יודעים שהצמיחה באירופה היא בערך אפס. סין, כבר אמרתי, תרד לדעתי לצמיחה חד־ספרתית נמוכה, אם לא לאפס. וארה"ב נאבקת על צמיחה של 3%–2%. אז אם שני שלישים מהעולם יגדלו בשיעור שקרוב לאפס, ושאר העולם הן כלכלות נגזרות שדי תלויות בכלכלות הגדולות, מבחינתי זה אומר שאנחנו עומדים בפני תקופה של צמיחה שנוטה לצד מסוים, קרוב לאפס".

לווייג יש הצעה לפתרון. הצעה שנויה במחלוקת, ומעניינת במיוחד כשהיא יוצאת מפיו של מי שהתעשר מעסקי האשראי ודחיפת ההלוואות האגרסיבית: מחילה חלקית על החובות הפרטיים של אנשים ועסקים. קל להציע. קשה להאמין שיש בנקאי שיסכים למחול ללוויו על חובם.

האם בכובע הקודם שלך היית מסכים לכך?

"יש דרך להפוך את זה למתקבל על הדעת מבחינת הבנקים, והיא לתת להם תקופה ארוכה שבמהלכה ימחקו את ההלוואות מהמאזנים שלהם. היום יש בארה"ב 52 מיליון משכנתאות, ובערך ב־8 מיליון מהן שווי הבית נמוך משווי המשכנתא. אלה 8 מיליון משקי בית שמתקשים מאוד. אפשר ללכת למלווים ולומר, תמחקו את ההלוואות האלה עד ליחס של 75% בין המשכנתא לשווי הבית (LTV), ותנו למשפחות האלה מרחב נשימה. הבנקים לא ירצו למחוק סכומים כאלה מהמאזן, אז אתן להם פטור רגולטורי שאומר שאם הם ימחקו את החוב היום ויקלו על בעל הבית, הם יוכלו למחוק אותו מהספרים שלהם במשך עשר, 20 או 30 שנה. הייתי מנכ"ל בנק, ואני חושב שהם יאמצו את זה. הם מקבלים דרך חופשית לפתור בעיה רעה. ובתמורה, הלקוח מקבל הקלה ומתחייב בפני המלווה שבהמשך הדרך, כשימכור את הבית, המלווה יקבל חצי מהרווח".

וכשנטל החוב וההחזר החודשי יפחתו, לאנשים ולעסקים יהיה כסף פנוי להוציא על דברים שתומכים בצמיחה, כמו מכוניות, חופשות וחנויות חדשות, וכך אפשר יהיה לעודד תמיכה בתמ"ג, ובדרך גם להקטין מעט את אי־השוויון הכלכלי. "זו לא המטרה של התוכנית, אבל ברוב המקרים בארה"ב, הלוואות ה־NINJA האלה (ראשי תיבות של no income, job and assets, כלמור לווים בלי עבודה, בלי הכנסה ובלי נכסים) היו פשוט הלוואות גרועות. הרבה מהן היו בשכונות הכי חלשות באמריקה וניתנו לאנשים עמוסי חוב ממילא. זו הדרך שבה הדברים עובדים בדרך כלל: משקי הבית הכי עניים נמשכים לתוך מעגל ההלוואות, ונוצר נטל לא פרופורציונלי על בעלי ההכנסות הכי נמוכות. תוכנית כזו הכי תועיל לאנשים שהכנסותיהם הן הנמוכות ביותר, וכך בעקיפין תקטין את חוסר השוויון".

יש משהו לא מוסרי בתוכנית שאתה מציע: אלה שדחפו הלוואות לא ראויות, ואלה שלקחו הלוואות לא אחראיות, יקבלו הנחה במקום לקבל שיעור.

"את צודקת, שני הצדדים אשמים מאוד, אבל אני חושב שאת הלקח הגדול ביותר צריכים ללמוד הרגולטורים. אם היחס בין החוב לתמ"ג צומח ביותר מ־17% במשך חמש שנים, וזה דבר שקל למדוד, אתה כרגולטור היית צריך להתערב כבר בשנה השלישית שבה ראית את זה מתפתח, והיית צריך להשתמש בכלים שלך כדי למתן את ההלוואות ולמנוע את המשבר".

ובכל זאת, לא הרבה כלכלנים ומקבלי החלטות מאמצים את החיסון ממשברים המנומק שהצעת.

"נכון. לאט לאט אנשים מתחילים לדבר על כך שהחוב הפרטי הוא הסוגיה הגדולה, כמו לורד אדיר טרנר (לשעבר הרגולטור הפיננסי החשוב בבריטניה) שהוציא עכשיו ספר בשם 'Between Debt and the Devil' שעוסק בזה. אבל הקהילה הכלכלית והאקדמית הממסדית עדיין עיוורים לזה. הם בילו את הקריירה שלהם בדיבור וכתיבה על חוב ממשלתי, אז עכשיו להודות שהבעיה היא בעצם חוב פרטי פירושו שכל מה שהם עשו ב־20–30 השנים האחרונות היה שגוי. לאנשי אקדמיה קשה לעשות את זה, ועבורי זה מאוד מתסכל".