מי ייקח מהבנקים את קופסת העוגיות של תפעול הגמל

תוכניתו של שר האוצר לאלץ את הבנקים לבחור בין שירותי התפעול לגמל ושירותי הברוקראז' מעוררת קשת רחבה של תגובות מצד השחקנים המעורבים. לקראת הדיון בוועדת הכספים, "כלכליסט" מסביר מדוע בבתי ההשקעות חוששים ובחברות המחשוב ממתינים בקוצר רוח

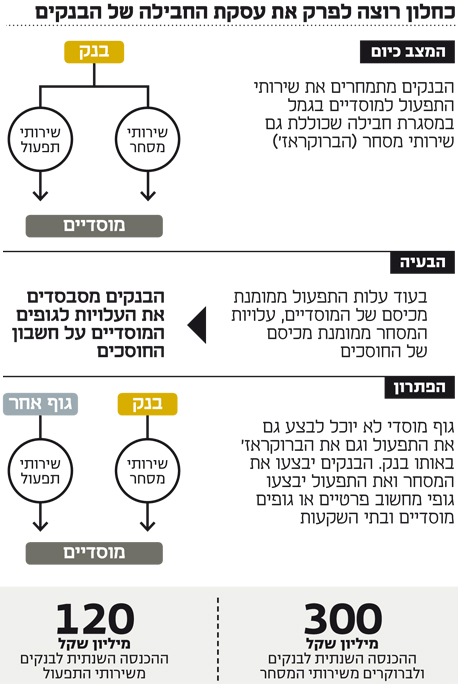

התקנות החדשות שמקדם שר האוצר ונועדו לפרק את עסקת החבילה של הבנקים וגופי הגמל יגיעו לשולחנה של ועדת הכספים בחודש הקרוב. במהלך זה מבקש משה כחלון למנוע מצב שבו הבנקים מעניקים לגופים המוסדיים הוזלות שהחוסכים מן המניין לא מקבלים כלל — עניין לא פעוט כשמדובר ב־380 מיליארד שקל של כספי חוסכים המנוהלים בקופות הגמל ובקרנות ההשתלמות. התוכנית, שצפויה לשנות את שוק הברוקראז' ושוק תפעול הגמל בישראל, מעוררת לא מעט יצרים מצד הגופים המעורבים בשרשרת המזון. "כלכליסט" ממפה את האינטרסים של כל קבוצה, החל מהברוקרים, דרך בתי ההשקעות הקטנים וכלה בגופי המחשוב.

שוק תפעול הגמל מנוהל ברובו על ידי ארבעה בנקים והוא תורם להכנסות סכום מוערך של 120 מיליון שקל בשנה, המשולם מכיסם של גופי הגמל. בעוד עבור שירותי התפעול משלמים המוסדיים, הרי שאת השירותים הנוספים שמקבלים גופי הגמל מהבנקים — מסחר (ברוקראז'), סליקה ושמירה של ני"ע (הקסטודיאן) — מממנים החוסכים מכיסם.

באוצר זיהו מגמה בבנקים: אלה הורידו בשנים האחרונות את עלויות התפעול עד לרמה הפסדית, בתמורה לכך שהגוף המוסדי יבצע אצלם חלק ניכר מפעילות המסחר שלו. משום שארבעת הבנקים מבצעים כיום גם כ־60% מפעילות הברוקראז' של הגמל, כחלון חושש מסבסוד צולב ומתחרות לא הוגנת כלפי החוסכים במחירי הברוקראז'.

התקנות שעל הפרק מבקשות למנוע מגוף מוסדי לבצע את פעילות התפעול ואת פעילות הברוקראז' באותו בנק. הבנקים נוטים להישען על שירותי המסחר, שהם הרבה יותר רווחיים עבורם ומכניסים להם כ־300 מיליון שקל בשנה. סביר שהם יעדיפו להמשיך להעניק שירותי תפעול על פני שירותי מסחר.

גם אם הסכומים המדוברים ייגרעו מכיסי הבנקים, לא צפויה השפעה ממשית על הדו"חות שלהם. האוצר רואה לנגד עיניו את טובת החוסכים, שלא נהנים מתחרות הוגנת בעמלות הברוקראז'.

אם יאושרו התקנות, המוסדיים יבצעו אחת לשלוש שנים מכרז לבחירה של הגוף שיעניק שירותי ברוקראז', שיכלול שמונה משתתפים, ושל זה שיעניק שירותי סליקה ושמירה של ני"ע, שיכלול חמישה מועמדים לכל הפחות.

הברוקרים

יוכלו להתחרות בבנקים בצורה הוגנת ושווה

עם התומכים המועטים במהלך של כחלון נמנים הברוקרים. אלה מזהים שהבנקים לא יוכלו לסבסד יותר את פעילות הברוקראז', והתחרות תהיה הוגנת יותר.

עמלות המסחר שמציעים הבנקים הן 0.03%–0.04%, ואילו העמלה הממוצעת שמציעים הברוקרים יקרה יותר — 0.075%. הבנקים ימשיכו להציע שירותי ברוקראז' בזול גם אחרי השינוי האמור, אולם הברוקרים ייהנו לפחות מתחרות הוגנת ויתפוגג החשש מניגוד עניינים ומסבסוד צולב של עלויות התפעול מול עלויות המסחר.

הבנקים

העלויות לחוסכים לא צפויות לרדת

בכירים במערכת הבנקאית שעמם שוחח "כלכליסט" מסכימים כי חלק מהבנקים ניצלו לרעה את יכולתם לבצע תמחור כולל לשירותים שהם מעניקים לגופי הגמל. אלא שלדבריהם, המהלך לא יביא להורדת עלויות או להקטנה ניכרת של חלקם של הבנקים בברוקראז'. "שופכים את התינוק עם המים במקום לטפל בבעיה", הסביר בכיר במערכת הבנקאית. "אחד הבנקים המתפעלים אמר ללקוח מוסדי שאם בנוסף לשירותי התפעול הוא יעשה אצלו את הברוקראז', הקסטודיאן יהיה בחינם — אבל ללא הברוקראז' פעילות הקסטודיאן תעלה לו כסף".

אותו בכיר מציין כי "המהלך עצמו מבורך, אבל התוצאה הסופית בוודאי לא תוריד עלויות לחוסכים, שהן גם ככה מאוד נמוכות. אם כבר הם עלולים להיפגע, כי גופים פרטיים יצטרכו להקים כעת מערכות תפעוליות יקרות ומסובכות".

הגורמים בנקאיים שונים טוענים כי אם האוצר רוצה לתקן עיוות, נכון יותר להגביל את נפח פעילות הברוקראז' שהבנק המתפעל יכול לבצע עבור אותו מוסדי, ואז מתכווץ החשש לניגוד עניינים.

לבנקים צפויה מחאה מכיוון אחר — מאות העובדים במחלקות התפעול, שלא יודעים מה יעלה בגורלם אם הבנקים ייפרדו מתפעול הגמל. בבנק הבינלאומי, למשל, המנהל נכסי גמל בהיקף 40 מיליארד שקל, יש יותר מ־140 עובדים.

בתי השקעות קטנים

חוששים מעלייה בעלויות התפעול שתכפה מיזוגים

לצד הבנקים מתייצבים בתי ההשקעות הקטנים, החוששים כי פעילות התפעול תתבצע בידי גורמים פרטיים שיגבו מחירים גבוהים יותר, עד שלא יהיה כדאי לגוף הקטן להתקיים ויהיה עליו להתמזג לתוך גוף גדול יותר. לשם ההשוואה, אנליסט גמל מנהל נכסים בהיקף של פחות מ־5 מיליארד שקל לעומת פסגות, שמנהל נכסי גמל בהיקף גבוה פי 11.

חברות המחשוב

צפויות ליהנות מיציאת הבנקים מתפעול הגמל

הבנקים מעניקים את שירותי התפעול באמצעות מערכות ייעודיות, שנרכשו מחברות מחשוב בעשרות מיליוני שקלים ולעתים קרובות מתופעלות על ידי אותן חברות. לחברות אלה יש נסיון וידע עם מערכות כאלו כמו צפויות להנות מהמהלך. חברות אלה, דוגמת נס ומטריקס, רוצות עכשיו להיכנס לתפעול הגמל באופן ישיר, ללא תיווך הבנקים.

לאחר הרפורמה הבנקים יידרשו למכור את מערכות התפעול שלהם לחברות אלה או לגופים מוסדיים גדולים שיכולים לתחזק בעצמם מערכות שכאלו. הבנקים יוכלו למכור את המערכת לגוף המחשוב יחד עם הלקוחות, וכך ללקוח המוסדי יהיה נוח יותר להמשיך לעבוד מול המערכת התפעולית שהוא כבר התממשק אליה.

בעיה נוספת שטרם ידוע הפתרון עבורה, היא הנגישות לחוסכים. היום ניתן לגשת למסוף של כל בנק, לקבל מידע ולהעביר כספים בקופות הגמל. משום שלחברות המחשוב אין סניפים ברחבי הארץ, יידרש פתרון בדמות מסוף אינטרנטי או בנק הדואר.

המוסדיים הגדולים

הקמת מערכת תפעול היא יקרה ומסורבלת

גם הגופים המוסדיים הגדולים לא ששים לקראת המהלך. המצב הנוכחי נוח עבורם, שכן הם מקבלים שירותי תפעול בעלות נמוכה מהבנקים וחוסכים לעצמם כאב ראש. אמנם הם יכולים להקים בעצמם מערכת תפעול, ואף להעניק שירותי תפעול לבתי השקעות קטנים, אך זהו תהליך ארוך, יקר ומסורבל. ל"כלכליסט" נודע כי חלק מהמוסדיים כבר עצרו תהליך התממשקות לאחד הבנקים בחודש שעבר, ובמקביל החלו לבצע את התפעול מול גורם פרטי, מתוך הנחה שהמהלך ייצא לפועל. כך, בנק הפועלים תכנן לבצע בספטמבר הסבה לקליטת נתונים של כלל גמל, וזו נבלמה.

לפני יותר משנה החליטה מיטב דש להיות הסנונית הראשונה בניסיון להתנתק מתפעול הבנקאי ולעבור לדב סיני, הגורם הפרטי הגדול בשוק שמבצע תפעול לגמל נוסף לבנקים. החבירה לדב סיני לא צלחה בגלל בעיות תפעוליות. "הם לא מצאו את הידיים ואת הרגליים בתהליך", ציין גורם בשוק. במיטב דש סירבו להגיב בעניין.

על סעיף אחד מתוך המהלך שמבקש כחלון ליישם אין עוררין: גוף מוסדי לא יוכל לבצע עוד את פעילות הברוקראז' שלו באמצעות גוף קשור. היום מותר לבצע עד כ־20% מפעילות הברוקראז' אצל הגוף הקשור. האוצר מצא פגיעה ממשית בחוסכים מצד גופים מוסדיים שיש להם גוף המבצע עבורם פעילות ברוקראז', לדוגמה אקסלנס גמל הנשענת על אקסלנס שירותי ברוקראז'. זאת מכיוון שהגוף המוסדי נהנה מגביית עמלות הקנייה והמכירה, שמושתות על העמיתים שלו.

שלב השימועים לתקנות הסתיים וכעת נעשים בהן התאמות. לאחר שהשר יחתום עליהן, הן יגיעו לוועדת הכספים.